观点网讯:9月4日,交通银行国际将蔚来目标价上调至62.7港元,并维持“买入”评级。

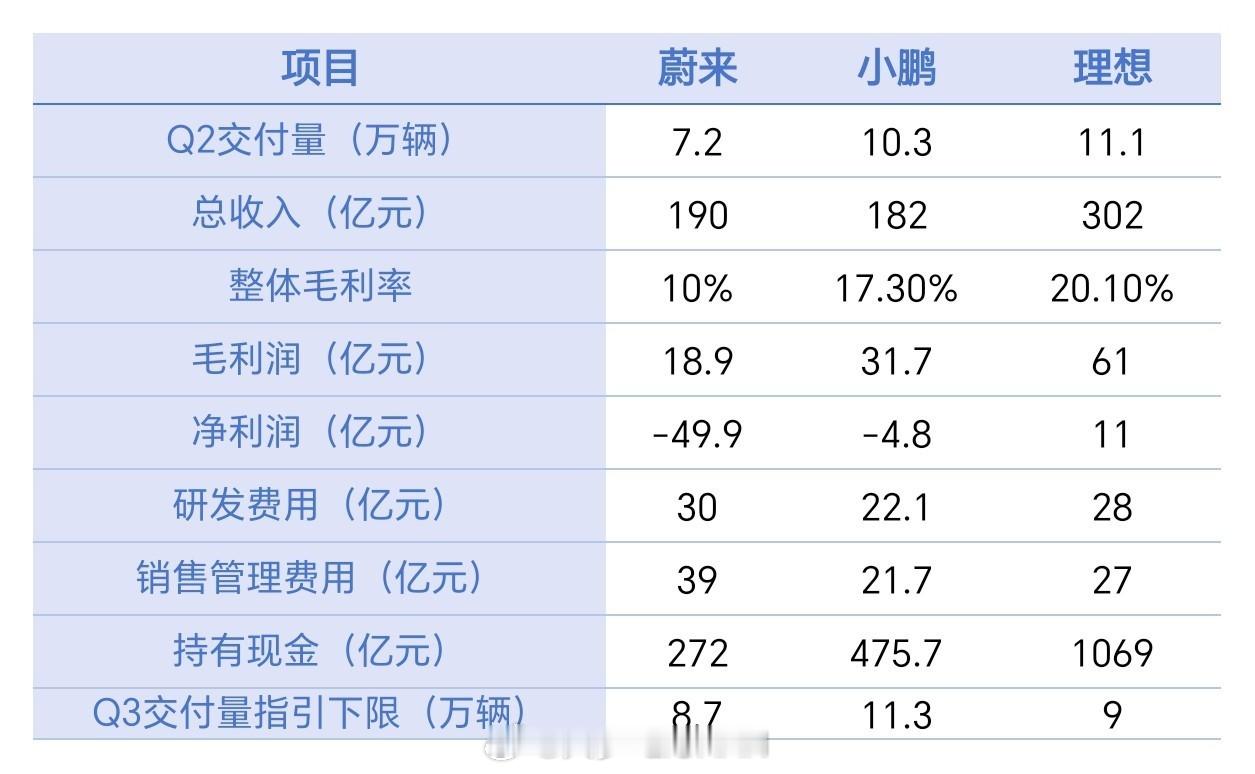

交银国际研究报告指出,蔚来2025年第二季度收入约为190.1亿元人民币,同比增长9%,其中汽车收入约163亿元人民币,符合市场预期。

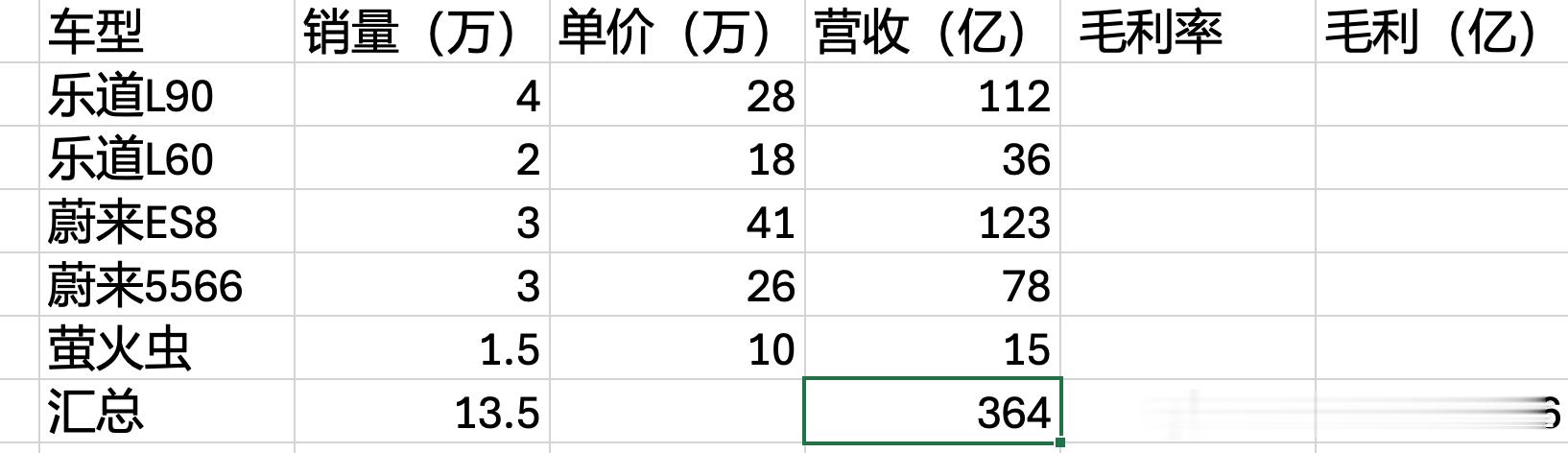

展望2025年第四季度,蔚来目标实现NIO与乐道合计月销约5万辆,综合毛利率提升至17%至18%。交银国际预测蔚来ES8订单量可能在4至5万辆的水平,第四季度L90和ES8同时大批量交付,单月销量大概率会冲击5万辆。同时管理层在电话会中表示L80的交付已从原计划的2025年下半年推迟到2026年开始,也侧面验证在现有车型布局下,已足够支持下半年的销量目标。