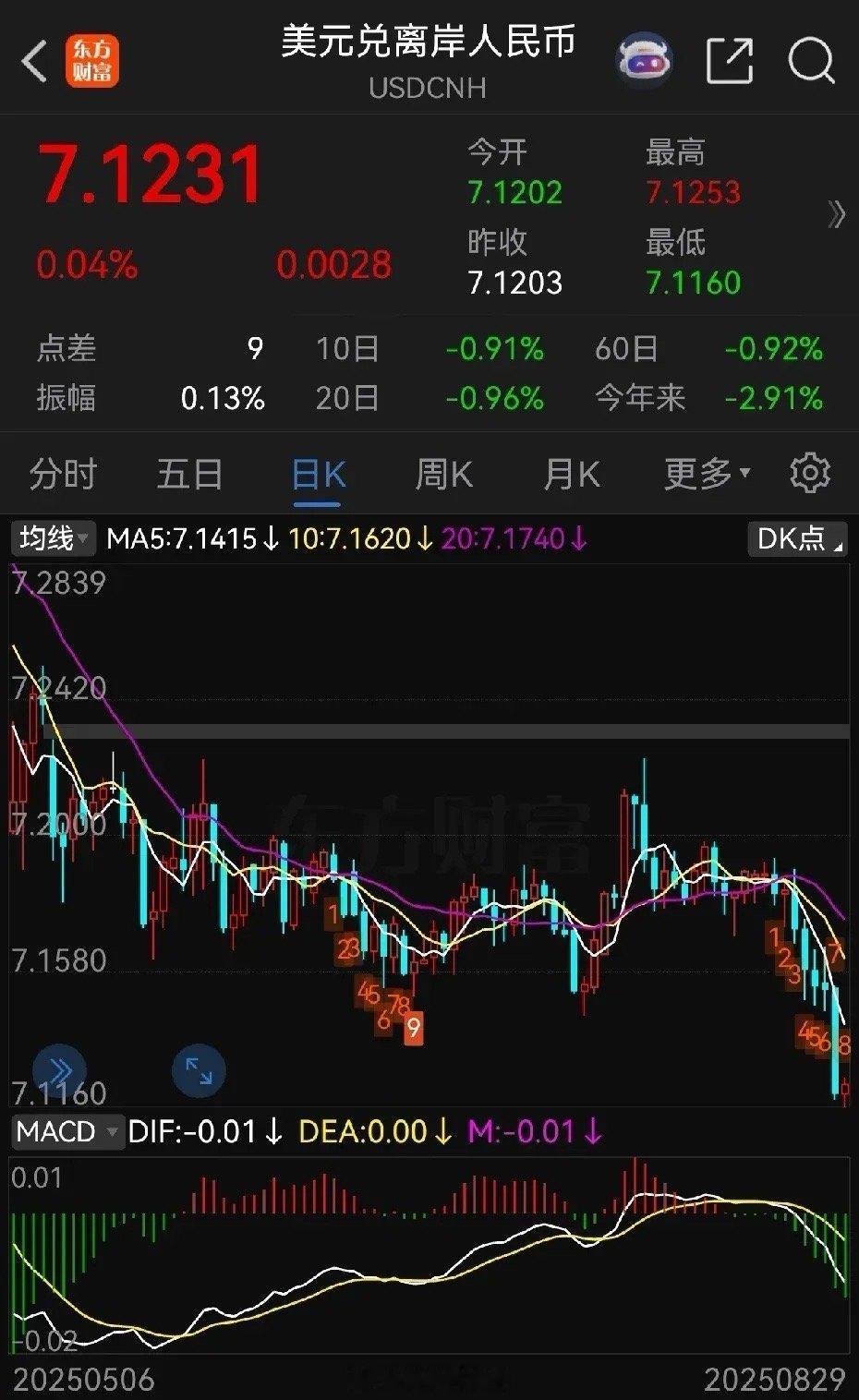

根据IMF最新数据(2025年),欧盟经济规模再次超过中国了,欧盟的GDP是19.99万亿美元,中国是19.23万亿美元,欧盟委员会主席冯徳莱恩大松了一口气。不少欧洲人都觉得这下可算扬眉吐气了,说欧盟重新巩固了"仅次于美国的世界第二大经济体"地位,还有人畅想只要德法这些欧洲大陆国家团结起来,新的"欧洲黄金时代"说不定就会来临。不过啊,咱们得看清楚这数字背后的门道。这种比较都是用美元计算的,受汇率影响很大。GDP这东西用不同货币计价,差别能有多大。就拿2025年的汇率走势来说,欧元对美元这一年可是涨了不少。年初的时候,一欧元还只能换1.02美元左右,到了年中就一路往上走,荷兰国际集团都预测到年底可能涨到1.20美元了。这可不是个小涨幅,欧元值钱了,整个欧盟的GDP换算成美元的时候,自然就显得多了。反观人民币对美元的汇率,2025年基本在7.1左右波动,8月28日的中间价是1美元兑7.1063元人民币。这么一对比就清楚了,欧元升值、人民币相对稳定,光这汇率变化就能让欧盟的美元计价GDP凭空多出不少来。可实际的经济增长情况呢?联合国5月份发布的报告说得很明白,2025年欧盟的GDP增速预计也就维持在1%,跟2024年持平,而中国虽然增速有所放缓,但预计还能达到4.6%。这就有意思了,中国经济实实在在增长得比欧盟快,但换成美元计价反而被反超了,这不就说明问题主要出在汇率上吗?再说说通胀这事儿,名义GDP里面可是包含物价上涨因素的。2025年2月中国的CPI同比还下降了0.7%,也就是说整体物价是往下走的。而全球范围内呢,虽然通胀比2023年有所回落,但很多国家的价格压力还是挺大的,三分之二的国家通胀水平都高于疫情前的平均值。欧盟国家大概率也是在这个行列里,物价涨得快,名义GDP自然就显得高,但这并不代表经济真的就变好了,毕竟老百姓口袋里的钱购买力可能没怎么增加。还有个容易被忽略的点,就是欧盟这19.99万亿美元的GDP是27个国家加起来的总和。虽然冯德莱恩把功劳揽在整个欧盟头上,但实际上欧盟内部经济发展差得远呢。德国、法国这些大国贡献了大头,而不少东欧国家经济还很薄弱。这种靠拼凑起来的总量,跟中国作为一个统一经济体的GDP相比,在经济韧性、政策协调效率上根本不是一回事。就像把一堆大小不一的石块堆起来,看着体积不小,但凝聚力远远比不上一块完整的大石头。如果换个计价方式,用购买力平价来算,情况就完全不一样了。博鳌亚洲论坛的报告预测,2025年按购买力平价计算,亚洲经济体的GDP总量占世界的比重都能达到48.6%了。这说明在实际生活水平和经济实力的真实对比上,包括中国在内的亚洲国家其实已经很有分量了。购买力平价更能反映货币的实际购买能力,比如同样买一篮子商品,在中国花的钱可能比在欧盟少得多,这种真实的经济实力差距,光看美元计价的GDP是体现不出来的。从经济结构来看,欧盟经济主要靠服务业,工业制造业这些实体经济占比相对较低,而中国不仅是制造业大国,现在还在往高端制造、科技创新转型。虽然GDP总量被汇率因素暂时超过,但中国经济的产业根基、市场规模、发展潜力都摆在那儿。欧盟虽然靠着汇率优势暂时领先,但要是遇到外部冲击,比如能源价格再波动一下,或者贸易摩擦加剧,这看似光鲜的GDP数字说不定很快就会掉下来。再往深了说,货币政策对这次GDP"超越"影响太大了。美联储已经释放出降息信号,市场甚至预计到年底可能会有两次降息,而欧洲央行这边为了控制通胀,可能还在维持相对较高的利率。这种利差变化直接推动了欧元对美元升值,这纯粹是货币政策导致的汇率波动,跟经济基本面的改善没多大关系。可经济增长终究还是要靠实实在在的生产力提升、技术创新、就业增加,靠央行加息让货币升值带来的GDP增长,就像沙滩上建的城堡,潮水一来就没了。还有债务问题也不能不提。欧盟很多国家政府债务都高得吓人,虽然没有2025年的最新数据,但这种高债务水平一直是悬在头上的利剑。经济好的时候还能勉强维持,一旦增长放缓,还本付息的压力就会骤增,到时候别说搞新的投资了,能不能稳住现有经济规模都不好说。而中国虽然也有债务问题,但整体债务结构更可控,政府调控能力也更强,应对风险的空间比欧盟大得多。说到底,冯德莱恩这口气松得有点太早了。靠汇率波动换来的GDP超越,就像一场数字游戏,根本经不起推敲。欧盟要是真把这当成"黄金时代"的开始,那可就太天真了。经济竞争从来都是一场长跑,比的是耐力、韧性和可持续性,而不是一时的数字高低。中国经济虽然面临一些挑战,增速有所放缓,但4.6%的增长率在全球主要经济体里依然是很高的水平,而且经济转型、科技创新这些长期发展的动力都在不断增强。