泰金新能主要从事高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售,是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。

公司打破国外垄断和技术封锁,掌握了高端铜箔生产用阴极辊的多项关键核心技术,解决了行业“卡脖子”问题,可满足4-6μm高强极薄铜箔的生产需求,根据高工锂电数据,2024年国产阴极辊在国内的市场占有率超90%,实现了进口替代。

除阴极辊外,公司还能够提供铜箔生产所用生箔一体机、铜箔钛阳极、表面处理机、高效溶铜罐等核心设备及完整成套铜箔生产线解决方案,整体技术达到国际先进水平,同时可提供应用于绿色环保、铝箔化成、湿法冶金、电解水制氢等行业的高性能钛电极及应用于航空航天、军工电子等行业的玻璃封接制品,市场占有率国内领先。

2022年,经中国有色金属学会鉴定,高性能电解铜箔成套装备整体技术达到国际先进水平,“中温旋压无缝高晶粒度高导电性钛阴极辊”和“多元、多层、梯度、纳米化复合钛阳极”居国际领先水平;2024年,经中国有色金属工业协会鉴定,公司高性能钛基多元复合涂层阳极整体技术达到国际领先水平。

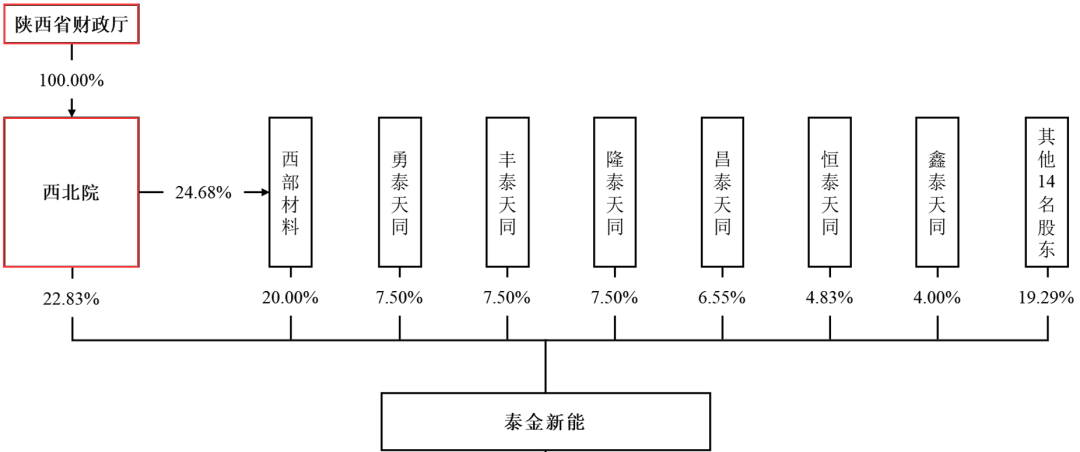

公司控股股东为西北院,实际控制人为陕西省财政厅。西北院直接持有公司22.83%的股份,通过西部材料控制公司20.00%股份,实际控制公司42.83%的股份。西北院的国有资产产权隶属于陕西省财政厅,陕西省财政厅持有西北院100.00%股权。

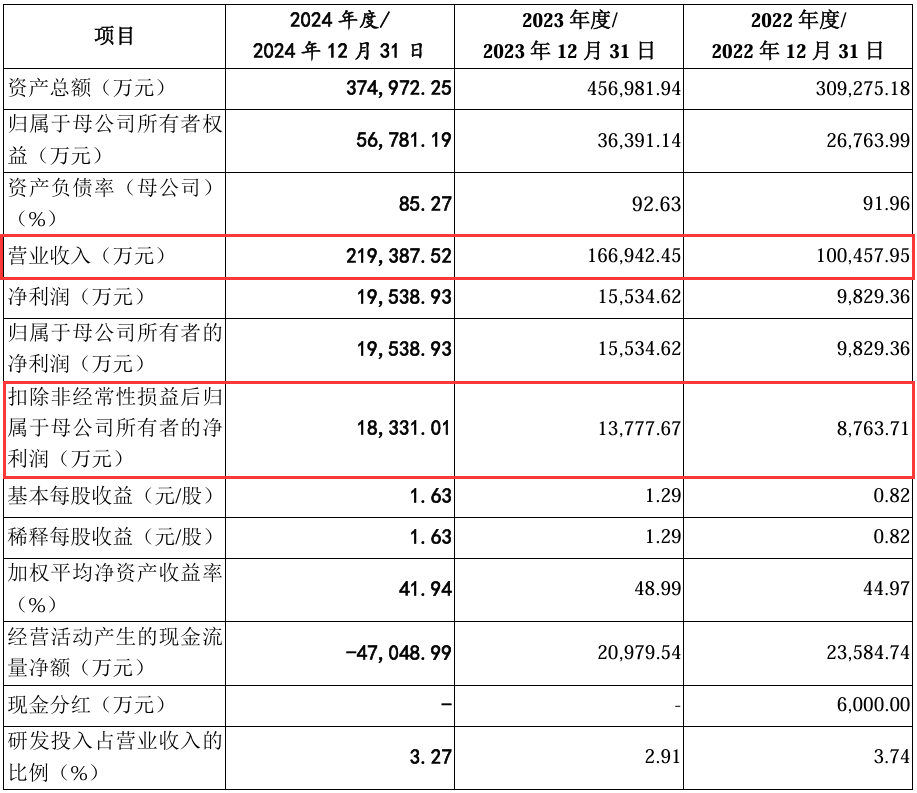

主要财务数据

2022年-2024年,公司实现营业收入10.05亿元、16.69亿元和21.94亿元,复合增长率达47.78%;实现扣非后净利润8,763.71万元、1.38亿元和1.83亿元。

选择上市的标准

公司根据《上市规则》的要求,结合企业自身规模、经营情况、盈利情况等因素综合考量,选择的具体上市标准为:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000.00万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

根据信永中和会计师出具的《审计报告》(XYZH/2025BJAA11B0140),公司2023年度及2024年度归属于母公司所有者的净利润(扣除非经常性损益前后孰低)分别为13,777.67万元和18,331.01万元,最近两年净利润均为正且累计净利润不低于5,000.00万元。结合公司同行业可比公司在境内市场近期估值情况,基于对公司市值的预先评估,预计公司本次发行后总市值不低于人民币10亿元,满足市值及财务指标标准。

募集资金运用

此次IPO,泰金新能拟募集资金9.90亿元,主要用于绿色电解用高端智能成套装备产业化项目、高性能复合涂层钛电极材料产业化项目以及企业研发中心建设项目。

上市委会议现场问询的主要问题

1、请发行人代表结合目前公司主要产品在手订单、发货数据、验收进展、经营性现金流以及行业周期等情况,说明公司未来业绩是否存在大幅下滑风险。请保荐代表人发表明确意见。

2、请发行人代表说明报告期内公司主要产品验收期延长的原因及合理性,并进一步说明公司收入确认政策是否一贯执行,收入确认时点是否准确。请保荐代表人发表明确意见。

需进一步落实事项

请发行人结合报告期收入确认政策执行情况,订单签订、发货及验收情况,经营性现金流等,进一步论证公司未来业绩是否存在大幅下滑风险,相关风险提示是否充分。请保荐人发表明确核查意见。

企业关注点

公司秉承“替代进口,填补空白,解决急需”的宗旨,紧紧围绕国家战略、重大需求及行业“卡脖子”问题,积极开展技术创新,发展新质生产力,以产业化、工程化为研究目标,致力于成为全球绿色、智能电解成套整体解决和服务方案领跑者,国内绿色低碳科技创新发展的积极践行者,并培养出一支聚焦“绿色电解技术”、“旋压成形技术”、“表面涂层技术”、“密封连接技术”创新、生产和应用等方面的复合型、工程化的人才队伍,最终建成国际一流的技术创新中心与产业化基地。

公司围绕国家航天、军工、核电等国家重大需求,通过封接材料、封接工艺的创新,形成高密封性、高可靠性、高耐压耐蚀的“密封连接”核心技术。未来,公司将持续推进特种玻璃材料及制品的技术研发,聚焦军工领域对耐高温、高压、高可靠性和长寿命玻璃或陶瓷密封连接器等行业需求,推进航空航天连接器、混合集成电路封装外壳、核电贯穿件等产品的产业化应用,重点瞄准固体燃料电池密封连接、军用陶瓷封装外壳、军用电连接器等领域开展研发攻关,为我国航空航天、军工、新能源、核电等领域提供高密封、高寿命、高可靠性的密封连接解决方案。