中商情报网讯:在锂电池产业链里,隔膜是具备最高技术壁垒的关键内层组件,同时也是四大关键材料中实现国产化最晚的产品。如今中国锂电池隔膜产业正沿着高端化、集群化和国际化的轨道稳步前行。

一、产业链

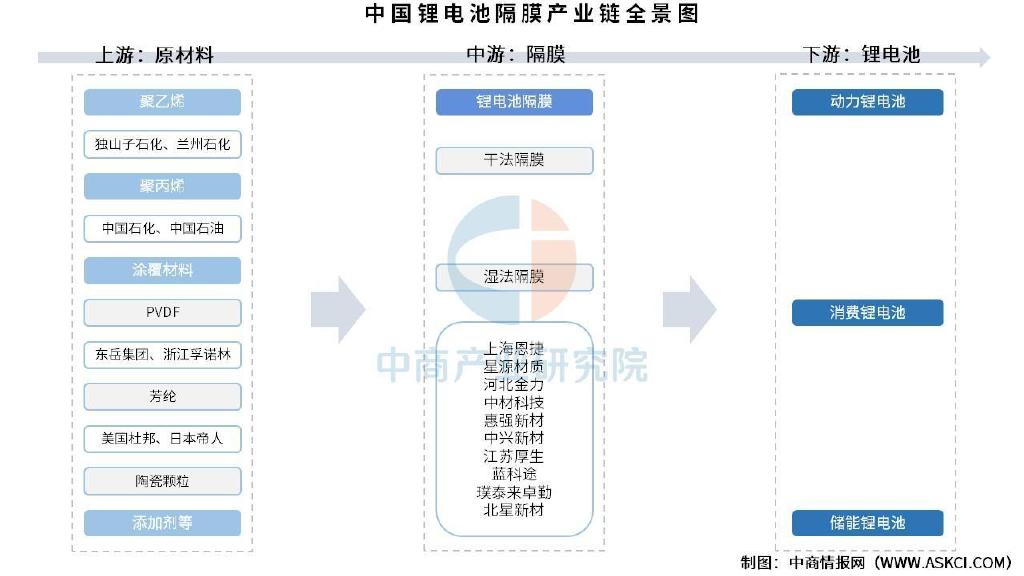

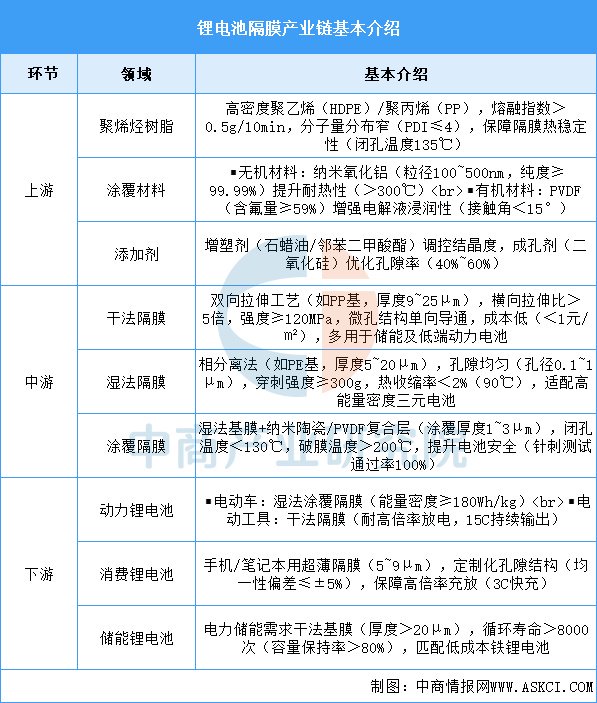

锂电池隔膜产业链上游为原材料,包括聚乙烯、聚丙烯、涂覆材料、添加剂等;中游为锂电池隔膜,可分为干法隔膜和湿法隔膜;下游应用于锂电池,包括动力锂电池、消费锂电池、储能锂电池。

锂电池隔膜产业链以上游高性能聚烯烃及纳米涂覆材料为核心基础,通过中游干法/湿法工艺及涂覆技术实现隔膜功能分化——干法隔膜以低成本优势主导储能及低端动力市场,湿法涂覆隔膜凭借均一微孔结构及耐高温特性(>200℃)成为高能量密度动力电池首选;下游应用场景的差异化需求(如动力电池追求安全轻薄、储能电池强调长寿命)驱动技术升级,未来将聚焦超薄化(3μm基膜)、固态电解质兼容涂层及聚丙烯替代材料开发,同时需应对原材料价格波动(石蜡油)、基膜生产设备国产化(双向拉伸机精度±0.5μm)等挑战。

二、上游分析

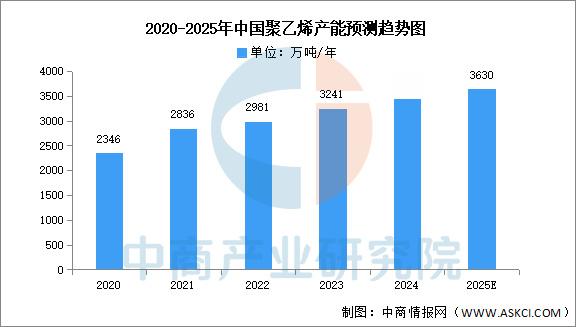

1.聚乙烯

(1)产能

中商产业研究院发布的《2025-2030年中国聚乙烯行业市场分析及发展趋势预测报告》显示,2024年聚乙烯产能增速11%,达3431万吨/年,西北、华东、华北为主要产区。中商产业研究院分析师预测,2025年聚乙烯产能将达3630万吨/年。

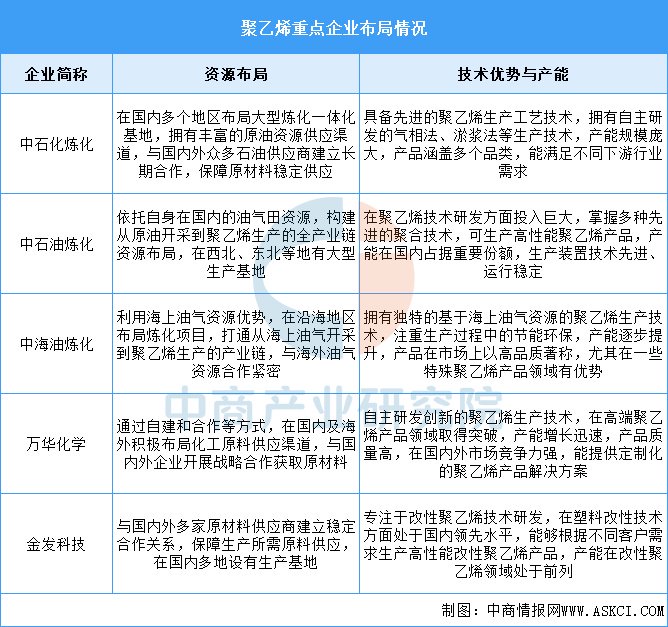

(2)重点企业分析

国内重点聚乙烯企业在资源获取上,通过自身开采、合作等多种方式保障原材料供应,在国内多地及海外布局生产基地。技术层面,企业不断研发创新,拥有先进的生产工艺技术,涵盖多种聚合方法,在产能上规模不一但都在不断提升,产品从基础品类到高端、定制化产品,满足不同市场需求,整体呈现出多元化、创新化发展态势。

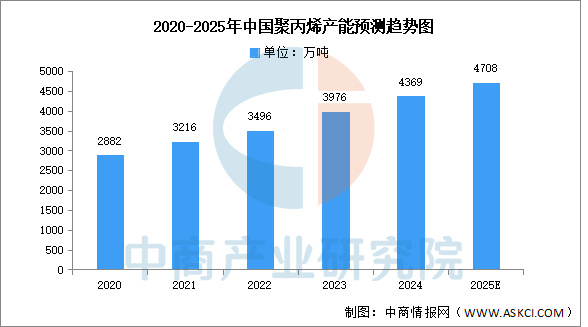

2.聚丙烯

(1)产能

近年来,中国聚丙烯产能一直保持增长趋势。中商产业研究院发布的《2025-2030年中国聚丙烯行业市场预测及投资策略分析报告》显示,2024年中国聚丙烯产能达4369万吨,占全球聚丙烯总产能36.98%。中商产业研究院分析师预测,2025年中国聚丙烯产能将达4708万吨。

(2)重点企业分析

中国聚丙烯行业呈现产能区域集中与技术路线分化的特点。企业依托沿海炼化基地、西北煤化工资源及海外原料渠道,形成差异化布局:传统石化企业注重全产业链整合与技术升级,新兴工艺企业聚焦高端产品研发与成本控制。随着国内产能持续扩张,区域竞争加剧,出口成为缓解供需压力的重要途径,东南亚、南亚等新兴市场成为重点开拓方向。

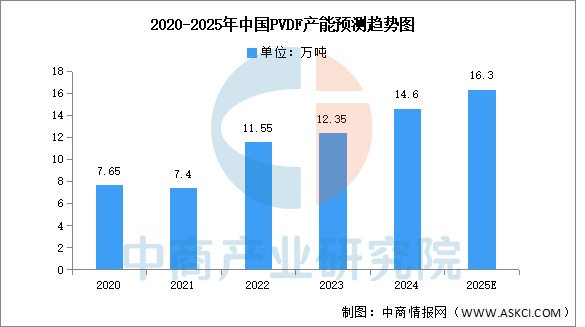

3.PVDF

(1)产能

近年来,中国PVDF产能逐步释放,供给扩张迅速。中商产业研究院发布的《2025-2030年中国PVDF涂覆隔膜行业市场前景预测与发展趋势研究报告》显示,2024年产能达14.6万吨,占全球总产能的40%以上。中商产业研究院分析师预测,2025年产能将达16.3万吨。

(2)重点企业分析

PVDF领域呈现“高端化+场景定制”双轨竞争态势,头部企业通过悬浮法工艺升级(如纯度99.99%+)主导锂电池、光伏等新能源市场,同时依托垂直整合产业链(R142b-VDF-PVDF)强化成本优势。国际巨头仍把控高端技术标准,而本土企业加速产能扩张与海外布局,未来竞争焦点将集中在固态电池适配性、半导体级纯度突破及绿色生产工艺迭代。

三、中游分析

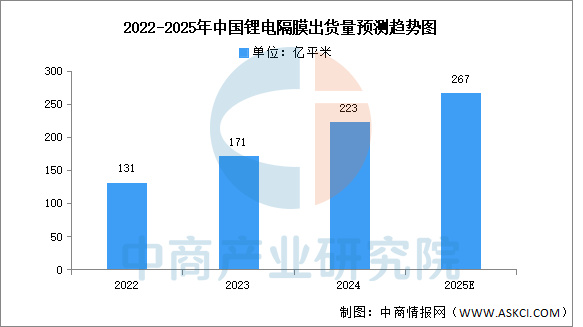

1.出货量

近年来,中国隔膜企业全球供应能力不断提高,锂电池隔膜出货量大幅增长。中商产业研究院发布的《2025-2030年中国锂电池隔膜行业市场深度分析及发展趋势预测报告》数据显示,2024年中国锂电隔膜出货量223亿平米,同比增长30%,其中湿法隔膜出货173亿平米,干法隔膜出货50亿平米。中商产业研究院分析师预测,2025年锂电隔膜出货量将达267亿平米。

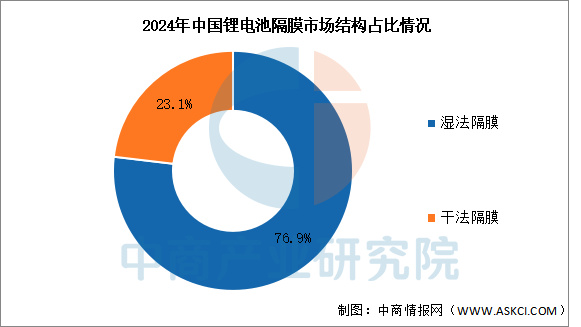

2.市场结构

目前锂电池隔膜市场中,湿法隔膜占主导地位。2024年,湿法隔膜出货量在整个隔膜出货量的占比再次提升至76.9%,较2023年的73.1%上升了3.8个百分点。干法隔膜的出货量占比下滑至23.1%。

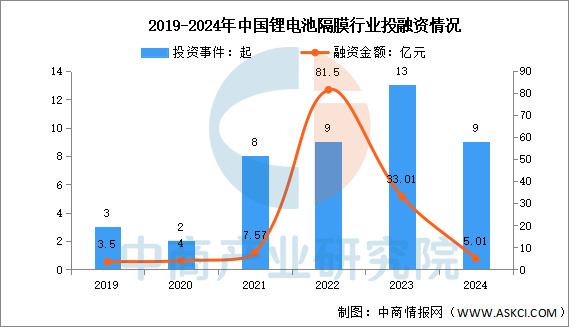

3.投融资情况

IT桔子数据显示,2024年中国锂电池隔膜已披露投资事件达9起,已披露融资金额达5.01亿元。2025年1-5月,中国锂电池隔膜已披露投资事件达5起,已披露融资金额达4.7亿元。虽然当前锂电池隔膜投融资市场可能呈现出一定的平稳态势,但未来仍具有广阔的发展前景。

4.竞争格局

2024年,上海恩捷仍然以接近70亿平米的出货量排名行业第一,但是其市场份额相对2023年有所下降。星源材质以40亿平米的出货量排名行业第二。2024年出货量前十企业中还包括河北金力、中材科技、惠强新材、中兴新材、江苏厚生、蓝科途、璞泰来卓勤和北星新材。

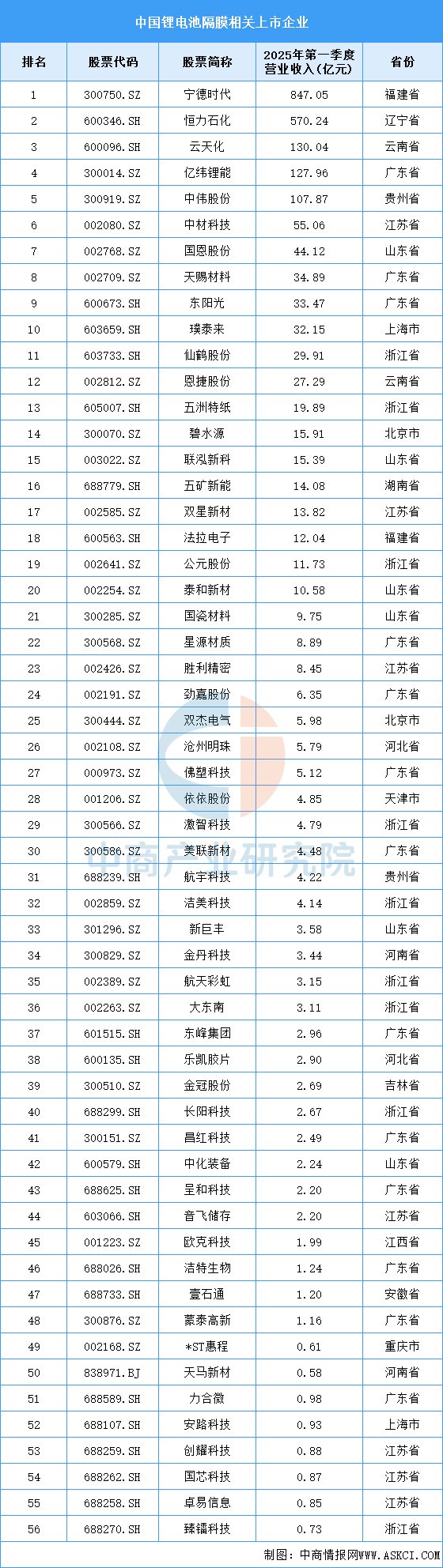

5.重点企业分析

目前,中国锂电池隔膜相关A股上市企业分布较广,其中广东省数量最多,共12家。浙江省和山东省分别有8家和6家,排名第二第三。

四、下游分析

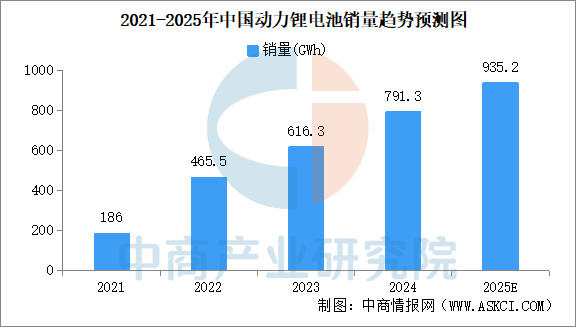

1.动力锂电池

近年来,动力锂电销量持续攀升。中商产业研究院发布的《2025-2030年中国动力锂电池市场前景及投资发展战略研究报告》显示,2024年中国动力锂电池销量为791.3GWh,同比增长28.4%。中商产业研究院分析师预测,2025年中国动力锂电池销量将达935.2GWh。

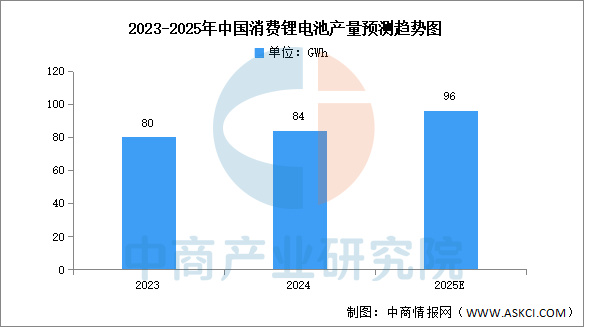

2.消费锂电池

中商产业研究院发布的《2025-2030年中国消费型锂电池行业市场前景预测及未来发展趋势报告》显示,随着消费电子的市场回暖,2024年中国消费锂电池出货量有所增长,达84GWh,同比增长5%。中商产业研究院分析师预测,2025年中国消费锂电池出货量将达96GWh。

3.储能锂电池

近年来,在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。中商产业研究院发布的《2025-2030年全球与中国储能锂电池市场现状及未来发展趋势》显示,2024年,中国储能电池出货量达到260GWh,同比增长26.2%。中商产业研究院分析师预测,2025年中国储能电池出货量有望达310GWh。