资料图。

泸州老窖近十年首现业绩双降

王琳

今年上半年,泸州老窖不仅没有完成年初制定的“稳中求进”的经营目标,距离重回中国白酒行业“前三”的目标似乎也越发遥远。

日前,泸州老窖发布2025年半年业绩报告显示,今年上半年,公司实现营业收入164.54亿元,同比下降2.67%,实现归属于上市公司股东的净利润76.63亿元,同比下降4.54%。

分季度来看,二季度营收与净利润均由一季度小幅增长转为负增长,其中,二季度营业收入为71亿元,同比下降约8%,归母净利润30.73亿元,同比下降约11%。

根据Wind数据,这也是近10年来,除2020年一季度及年中曾出现营收同比下滑外,泸州老窖首次出现营收与净利润双双下滑。

对于上半年尤其是二季度业绩承压,泸州老窖将原因更多归咎于行业环境的变化。在9月12日召开的业绩说明会上,管理层表示,中国白酒行业正处于新一轮调整周期,行业整体呈现出“量减质升”的发展态势,正加快从“存量竞争”向“价值创造”转型。白酒行业已摆脱过去产能扩张的发展模式,正在经历消费观念、消费需求、消费场景以及消费渠道四个方面的巨大转变。

不可否认,行业环境的变化确实对酒企发展存在重大影响,但从泸州老窖自身的产品结构与经营策略来看,其内部问题同样不容忽视。

各线产品消费承压

今年上半年,泸州老窖旗下各线产品消费承压。

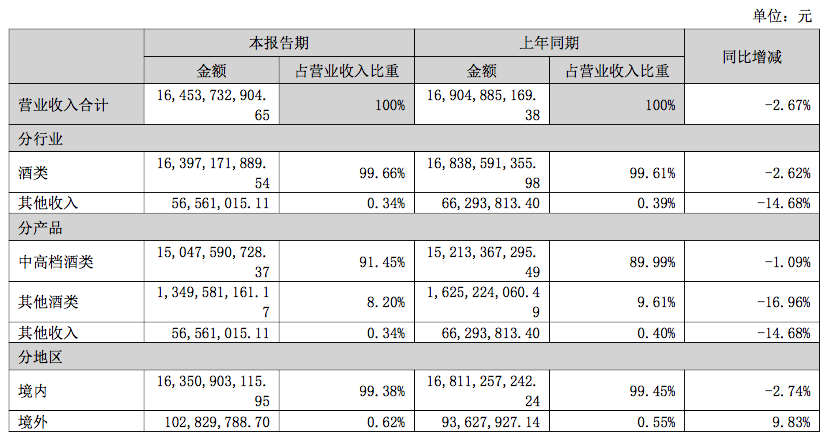

根据财报,泸州老窖上半年实现酒类营收163.97亿元,同比下降2.62%;其他收入实现营收5656万元,同比下降14.68%。

分产品看,酒类主要包括中高档酒类和其他酒类。中高档酒指含税销售价格≥150元/瓶的产品,主要包括国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒;其他酒指含税销售价格在150元/瓶以下,主要包括泸州老窖头曲、黑盖。

上半年,中高档酒实现营收150.48亿元,同比下降1.09%,占营收比重为91.45%;其他酒实现营收13.5亿元,同比下降16.96%,占营收比重8.2%。

数据来源

:泸州老窖2025半年报

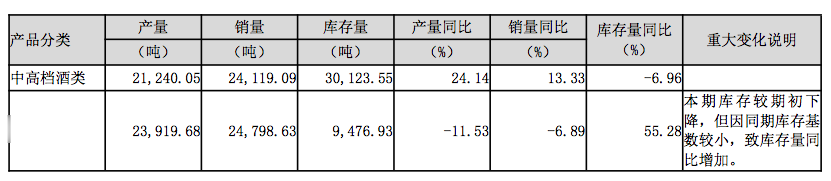

拆分量价来看,上半年泸州老窖中高档酒实现销量2.41万吨,同比增长13.33%,吨价为62.39万元/吨,同比下降约12.72%。量增价跌,显示产品结构有所下降。

中国银河证券研究报告认为,其中中档酒收入增速快于高档酒,高档酒国窖1573中低度酒增速快于高度酒,上半年高档酒消费承压相对大众酒更为明显。海通国际报告认为,中高档酒量增价跌,主要是以国窖1573、老窖特曲等主品牌价格调整或促销策略影响所致。

其他酒产品实现销量2.48万吨,同比下降6.89%,吨价为5.44万元/吨,同比下降约10.82%,量价齐跌。

中金公司进一步揭示了产品端的问题,二季度泸州老窖中档酒表现优于国窖系列,直接拉低了整体产品均价;同时,头曲系列因去库存压力出现下滑,黑盖二曲及其他低端产品更是下滑幅度显著。这意味着,泸州老窖在高端市场未能稳固优势,中低端市场又面临激烈竞争与库存压力,产品矩阵的抗风险能力亟待提升。

数据来源

:泸州老窖2025半年报

成本上升盈利下降

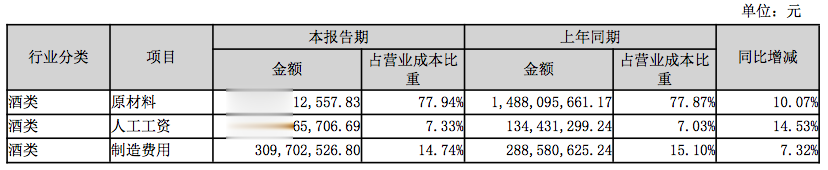

财报显示,上半年,泸州老窖的原料、人工以及制造等各项成本升高幅度较大。

数据来源

:泸州老窖2025半年报

具体来看,酒类的原料成本同比增长10.07%,人工工资增长14.53%,制造成本增长7.32%。其中,中高档酒的当期成本同比增长14.65%,其他酒类成本同比增长2.44%。

上半年,泸州老窖的销售费用同比减少6.86%,销售费用中,广告宣传费用被大幅削减,同比减少20.31%,但增加了促销方面的投入,同比增长11.2%。此外,管理费用同比下降15.14%。

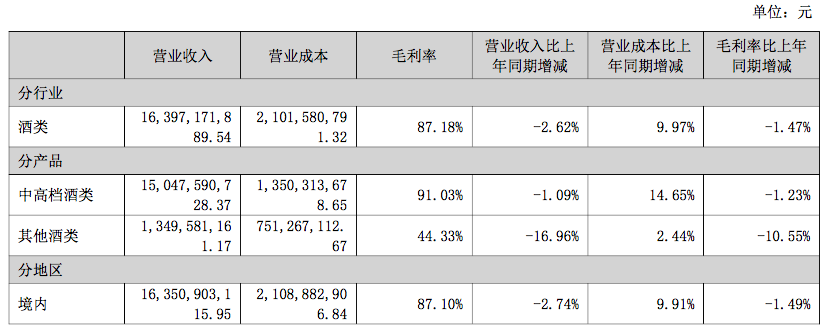

各项成本大幅升高、产品结构下移以及增加促销投入,这些因素导致酒类毛利率在上半年同比下降1.47个百分点至87.18%。其中,中高档白酒的毛利率同比下降1.23个百分点至91.03%,其它酒的毛利率同比降10.55个百分点至44.33%。尽管控费严格,但由于毛利率下滑较多,导致净利率下滑0.9个百分点至46.6%。

数据来源

:泸州老窖2025半年报

盈利下滑之外,泸州老窖的其他财务指标也浮现隐忧。

截至6月末,公司经营现金流净额仅为60.64亿元,同比大幅下滑26.27%,现金流收缩直接反映出企业经营活力的减弱。

合同负债是酒企业绩的一个重要参考指标,显示持续增长潜力。截至今年6月末,泸州老窖合同负债为35.3亿元,同比上涨50.7%,但较年初(接近40亿元)则有所下降。

从销售模式来看,上半年泸州老窖主要以传统渠道运营模式为主。财报数据显示,上半年泸州老窖传统渠道实现营业收入154.65亿元,同比减少3.99%;新兴渠道实现营业收入9.32亿元,同比提升27.55%。

截至6月末,泸州老窖境内经销商数量为1703家,同比下滑3.73%;境外经销商数量共计88家,同比下滑4.35%。

财报发出后,多家券商机构在研报中普遍使用“蓄势待发”“释放压力”“降速调整”等谨慎用词,并普遍预测今年全年营收和净利润会出现下滑。申万宏源证券更是下调未来三年净利润预期,其中,2025年归母净利润预计从之前的135.3亿元降至117.9亿元,结合2024年134.7亿元的归母净利润计算,2025年同比降幅或将达到12.47%。

今年年初,泸州老窖曾表示2025年的经营目标为“全年营业收入稳中求进”,如今看来,不仅这一目标没有实现,重回中国白酒行业“前三”的目标也越发遥远。

2024年,泸州老窖以312亿元的营收位列白酒行业第四,排在第三的山西汾酒当年营收360亿元。今年上半年,泸州老窖依然排名第四,但排在前三的贵州茅台、五粮液和山西汾酒均实现正增长,其中贵州茅台上半年营收高达910.9亿元,同比增长9.16%,五粮液实现527.7亿元,同比增长4.19%,山西汾酒实现239.6亿元,同比增长5.35%。相比之下,泸州老窖的增长压力明显,差距进一步拉开。

挖掘新增长空间

从行业层面来看,白酒行业正在经历深度调整期:行业周期调整、消费环境变化与去库存压力。

在9月1日举行的分析师会议上,泸州老窖管理层表示,白酒消费正在进行四个方面的转变:

一是白酒消费观念改变,从“量的满足”到“质的追求”,消费者更加注重产品的实际价值与品牌内涵的契合度;二是消费需求转变,年轻消费群体更倾向于个性化、低度化、利口化、悦己化的酒类消费;三是消费场景深刻重构,政务消费场景占比进一步下滑,自饮场景则较为稳定且稳步增长,酒旅融合、文化体验、科技创新等新兴场景为白酒消费注入活力;四是消费渠道加速迭代,线上线下深度融合成为常态,电商直播在白酒销售中的渗透率持续提升,行业营销重心从“渠道压货”向“精准触达”“用户运营”转变。

为了应对这些转变,泸州老窖管理层表示,在市场端,公司制定了市场精耕深耕中长期策略,将系统推进县级以下市场的消费者培育,把下沉市场机遇转化为可持续的增长动能。

在产品端,面对当前低度化、健康化、利口化、多元化等产品需求,泸州老窖表示将继续推进38度产品发展,推广冰饮、调配等全新品饮方式,并适时导入28度国窖1573。因应消费分化趋势,公司陆续将资源向特曲60版、特曲、头曲等产品倾斜,持续巩固大众市场地位。同时积极布局高增长的光瓶酒赛道,拟推出全新的泸州老窖二曲产品,让公司覆盖高端、中端和大众产品完整价格带的金字塔型产品体系,更好发挥出整体竞争优势。

在渠道转型方面,继续深化数智营销体系建设,进一步提高营销费用投放的精准性,提高费效比,自建电商平台、深化与主流电商及即时零售平台合作,积极构建线上线下融合的全渠道营销网络,强化对终端和消费者的直接触达能力。

然而,这些策略从提出到落地并不容易,低度白酒赛道竞争正日趋激烈,今年以来,主流白酒企业已相继推出类似新品,比如五粮液推出29度“一见倾心”、古井贡酒上市26度的“轻度古20”、舍得酒业发布29度“舍得自在”,泸州老窖距6月宣布28度国窖1573研制成功已过去三个月,但该产品仍未正式上市。

下沉市场与光瓶酒赛道的布局也同样面临挑战,泸州老窖能否构建出差异化优势,仍需要时间的检验。

泸州老窖当下的困境,正是白酒行业从规模红利向价值红利转型期的缩影,能否凭借产品创新与数字化转型走出困境,既是对其传统经营模式的挑战,更是推动其向“高质量发展”转型的契机。■

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

评论列表