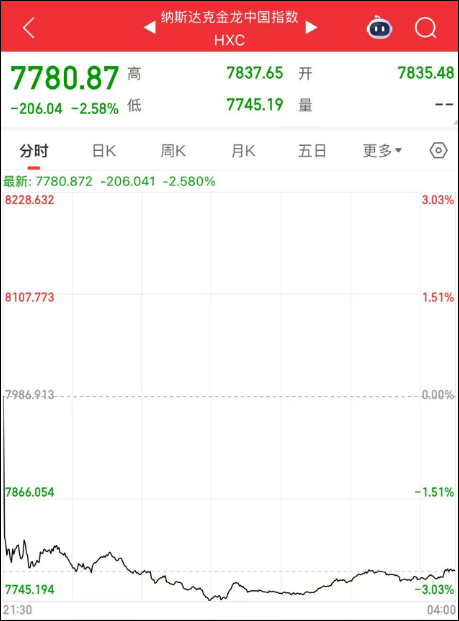

英伟达财报 英伟达二季度营收467亿美元,三季度预计540亿。估值太高了,这都让人不够满意

盘后下跌3%。180的股价、4.43万亿美元市值还是太高了。

几个看点,注意英伟达财季比较怪,二季报是到7月截止,而且是2026财年。营收467亿,比一季报时候的“指引”450亿(上下浮动2%)要高一点,算惯例的超出预期,但是不够惊喜。

三季报指引是540亿美元,按说很不错,同比能增长54%。但过去财季增长经常是100%以上的三位数字,这种增长都不让人满意了。

分析师三季度最乐观预期是700亿美元,太乐观了。最大变数是中国市场H20销售。二季报就基本没H20收入,同比减少40亿美元。三季报预期是说不考虑H20的数据,政治条件允许是20-50亿美元。

增长没有问题,需求一直不错。首批Blackwell客户包括迪斯尼、日立、现代汽车、SAP,客户类型扩散了。

但是这么高的股价,对于增长假设的依赖太严重了。谁也说不好,一旦订单不增长了是个什么情况。即使增长率下滑都很敏感。

这在历史上确实没有过,市值超过4万亿美元全球最高,季度营收增长率还能高达50%多,产品毛利润率70%多。怎么估值成问题了。

英伟达毛利润率下降,或者营收增速下降,都会带来美股的崩塌。现在问题不是财务指标计算,而是对于AI基础设施形态的长期预期。

即使AI基础设施很重要,难道以后全球就真的接受,全靠英伟达奢侈品价格卖的GPU?中国已经有不同的安排了。

即使年利润1000亿,也需要40年才能有4万亿。以中国将高科技产品利润率打下去的声誉,肯定不需要这么多年。40年前中国什么样?如果要10年都算长了。

评论列表