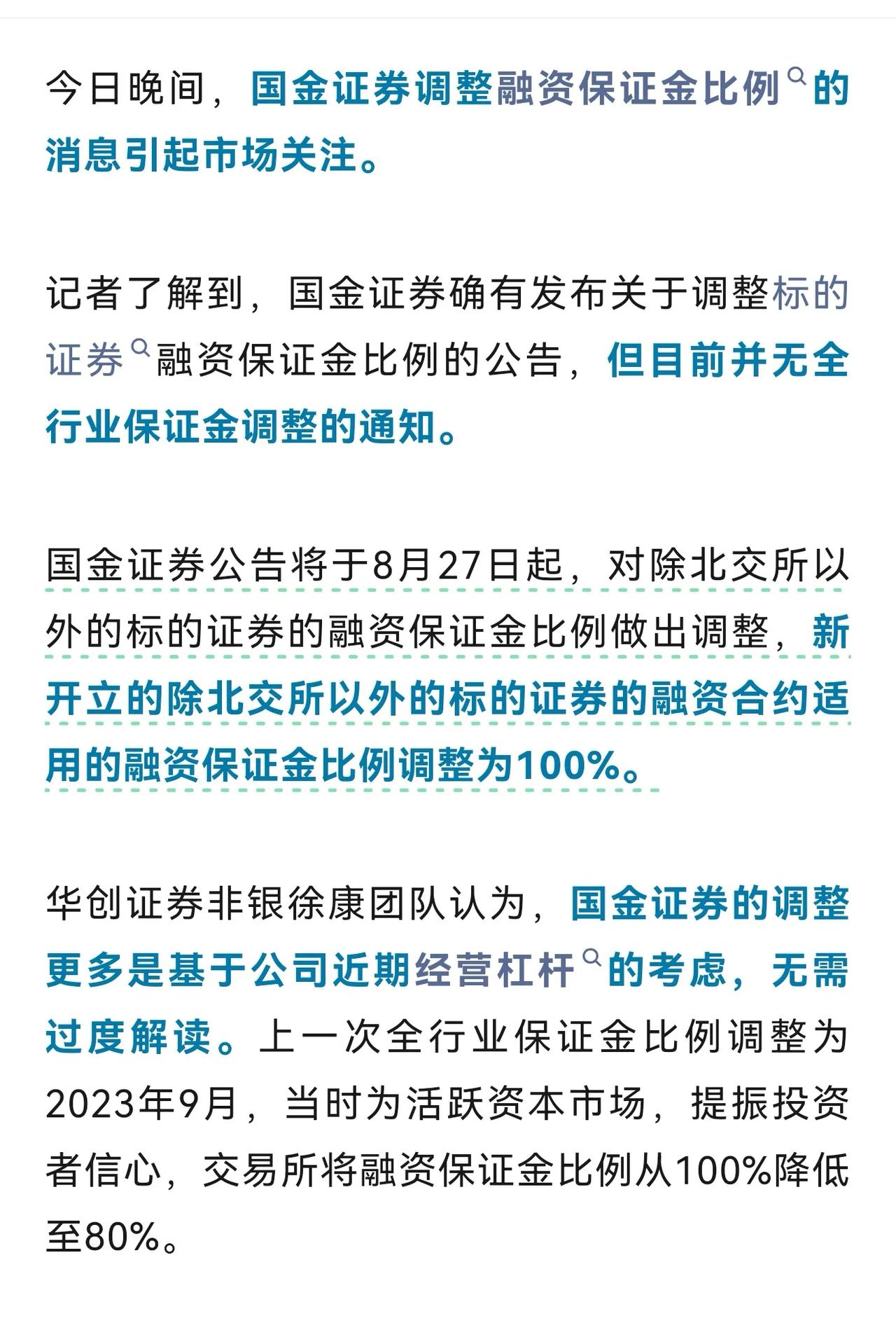

近日,深圳麦格米特电气股份有限公司针对深圳证券交易所出具的《关于深圳麦格米特电气股份有限公司申请向特定对象发行股票的审核问询函》中有关财务问题进行了回复。此次回复内容涵盖公司业绩表现、境外业务、应收账款、存货等多个关键领域,为投资者全面了解公司财务状况与运营情况提供了重要参考。

报告期内,麦格米特营业收入分别为547,775.86万元、675,424.12万元、817,248.64万元和231,633.54万元,呈现持续增长态势,智能家电电控产品、电源产品等领域增长较快。然而,净利润分别为47,938.88万元、62,511.20万元、45,869.07万元和11,503.10万元,最近一期同比下降18.39%;扣非归母净利润分别为25,572.42万元、35,549.67万元、36,640.31万元和9,194.94万元,最近一期同比下降24.40%。

对于增收不增利的情况,麦格米特表示,一方面,公司坚持高强度研发投入,研发费用率保持在较高水平,在推动业务增长的同时,压制了净利润规模。另一方面,2025年1-3月,家电及新能源汽车市场竞争加剧,行业毛利率下滑,低毛利率的新能源乘用车相关产品销售收入占比增加,进一步拉低了毛利率。

在境外业务方面,报告期内公司外销收入分别为169,489.35万元、194,408.16万元、266,667.38万元和88,693.59万元,占主营业务收入比重分别为31.09%、28.94%、32.88%和38.50%。境外收入增长主要受益于以印度为代表的海外市场对变频家电的消费需求突增。公司凭借产品竞争力和市场地位,已进入全球领先客户供应体系,客户关系稳固,境外收入具有可持续性。但美国“对等关税”政策对公司未来全球市场竞争力存在一定影响,公司将通过增加泰国生产基地产能等措施应对。

应收账款方面,报告期内公司应收账款余额增长与营业收入增长基本匹配,坏账准备计提充分,客户履约能力和付款意愿未发生不利变化,回款风险较小。存货方面,委托加工物资余额上涨主要系自有产能紧张或基于成本优先原则,增加非核心工序委外规模所致。存货跌价准备计提比例逐年上升,与同行业可比公司相比偏低,主要因存货订单支持率高、库龄短,跌价风险低,符合公司实际情况。

经营活动现金流方面,公司经营活动现金流波动受订单量和原材料采购规模影响,与收入、利润及市场战略相匹配,营运资本管理能力稳步提升。在建工程方面,公司在建工程转固及时,利息资本化核算准确,符合《企业会计准则》规定。销售费用方面,业务推广费形成模式合理,报告期内不存在不正当竞争、商业贿赂等违法违规情形。

商誉方面,2022年公司投资广东田津电子技术有限公司形成商誉6,102.82万元,因市场竞争激烈和业务整合未达预期,2023年、2024年分别计提减值准备2,503.93万元和1,162.44万元。未来,若广东田津业绩不及预期,仍存在商誉减值风险,但对公司整体经营业绩影响较小。

关联交易方面,公司与部分关联方同时存在采购与销售,具有商业实质和合理性,交易价格公允,并按规定履行了决策和信息披露程序。本次募投项目建设完成后生产经营过程中,可能涉及新增关联交易,公司将严格履行审批程序,保证交易公允性。

未决诉讼方面,公司存在3项涉案金额超过1,000万元的未决重大诉讼、仲裁,已基于案件进展情况进行账务处理,预计对公司经营影响较小,不会对公司业务开展、持续经营、偿债能力产生重大不利影响。

财务性投资方面,截至2025年3月31日,公司不存在持有较大财务性投资(包括类金融业务)的情形。自本次发行相关董事会前六个月至今,公司已实施或拟实施的财务性投资已从募集资金中扣除。

此次麦格米特对审核问询函的回复,详细阐述了公司在财务、经营等多方面的情况,展现了公司对自身发展的清晰认知与应对策略。投资者可据此进一步评估公司的投资价值与潜在风险。