转:AI超级计算机的趋势 - 这是一篇最新的论文,作者是Konstantin F. Pilz; James Sanders; Robi Rahman; Lennart Heim。

该研究构建了2019–2025年全球500台AI超级计算机的数据集,分析了它们的算力、能耗、硬件成本、所有权归属及地域分布等关键趋势,揭示了AI训练背后硬件端的快速演进及产业化转变。通过对领先机型的回归分析,论文量化了未来五年内AI超级计算机的资源需求,并探讨了延续当前趋势的可行性与挑战。

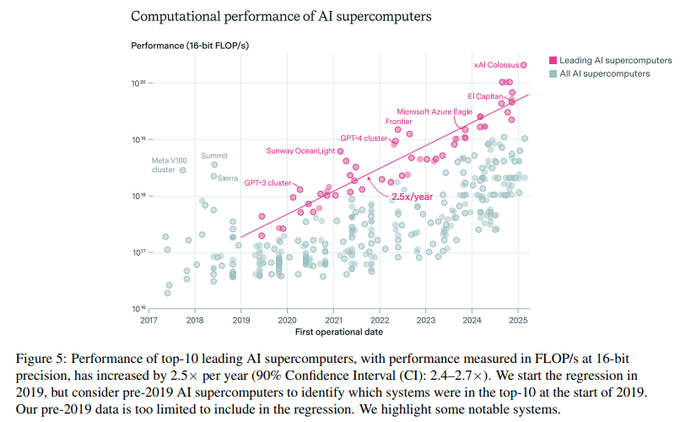

🔹 算力增长:每9个月翻一番

领先AI超级计算机的16位浮点运算性能(FLOP/s)自2019年以来以每年2.5×的速度增长,折合约每9个月翻一番。这一增速远超Top500传统超级计算机(约1.45×/年),主要得益于专用AI芯片的部署以及资本投入加速。(图1)

🔹 芯片数量与单芯片性能双驱动

算力提升中,芯片数量每年增长约1.6倍,单芯片性能也提升约1.6倍,共同推动整体算力指数级攀升。

2019年少见的万级芯片集群,到2024年已出现20万芯片的巨型系统(截至2025年3月,xAI的Colossus拥有20万个AI芯片、70亿美元硬件成本、300MW功耗),峰值性能超过50×2019年Oak Ridge Summit水平。

🔹 功耗与成本:每年翻番

领先机型的电力需求每年翻倍,从2019年约13 MW增长至2025年300 MW —— 相当于25万户家庭用电量。硬件采购成本亦以约1.9×/年速度上涨,2025年领先系统成本达70亿美元。

同时,能效(FLOP/s per watt)每年提升约1.34×,主要归因于更高效AI芯片的采用(V100 --> A100 --> H100 --> B200/GB200)。

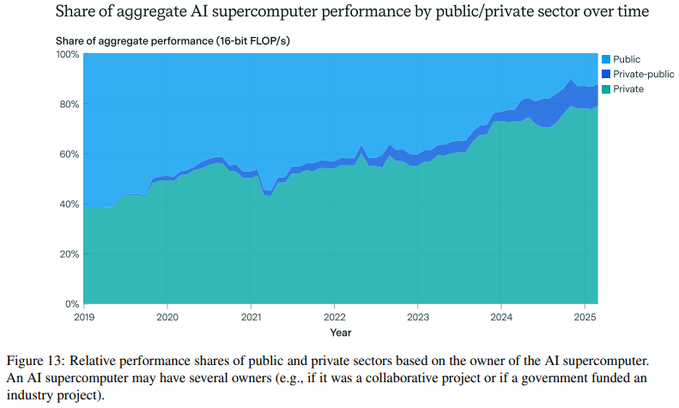

🔹 所有权转向产业化

企业拥有的AI超级计算机性能年增2.7×,远超ZF与学术机构的1.9×年增速,私有系统占比从2019年的40%升至2025年的80%。

这一变化反映AI超级计算机角色由科研工具向工业级生产力平台的转变,投资回报和商业化驱动显著增强。(图2)

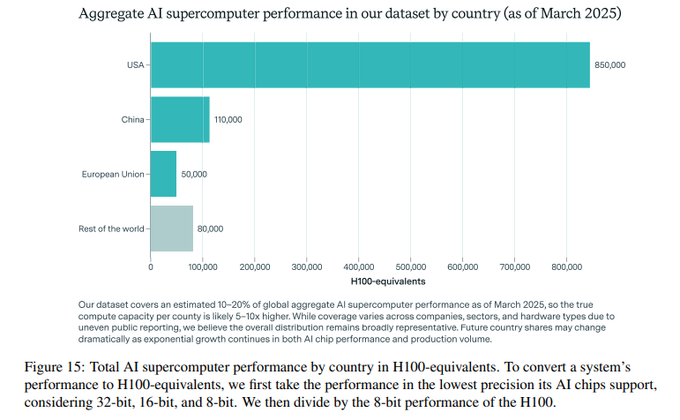

🔹 全球格局:美国75%、中国15%

美国主导全球AI超级计算机算力份额约75%,中国排名第二约15%,传统超级计算强国(英国、德国、日本等)份额相对边缘化。考虑到云服务的普及,物理位置并非唯一使用权指标,此数据仅对竞争力具有一定参考价值。(图3)

🔹 2030年展望与挑战

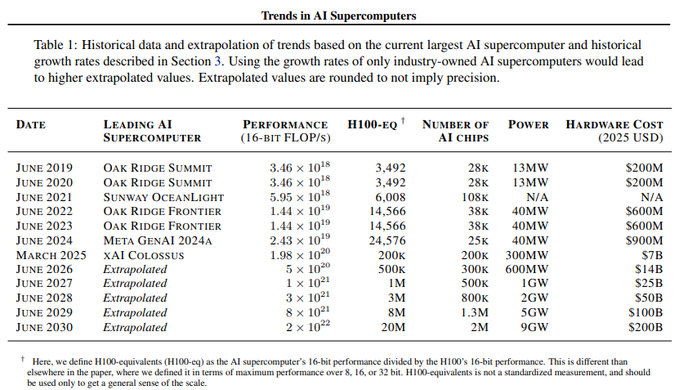

若延续当前趋势,2030年领先AI超级计算机或达2×10^22 FLOP/s,需2,000万枚AI芯片、2,000亿美元硬件投入及9 GW电力,相当于9座核电站规模。

功率需求拦路:建设级数据中心难以承载如此规模,或促使多地点分布式训练成为常态。(图4)

🔹 结论

该论文量化了AI超级计算机在算力、成本、能耗及归属上的指数级增长,揭示了产业化与地缘竞争的新格局,并对未来资源瓶颈(尤其是电力)提出警示。其数据集与可视化结论对政策制定者、研究者和企业具有参考价值,帮助评估AI硬件需求及国家间竞争态势。