第一次波动(1970年代-1990年):计划经济向市场经济过渡的价格觉醒

20世纪70年代,在计划经济体制下,钢材实行国家统一定价,16mm三级钢筋价格稳定在600元/吨左右,约相当于当时普通工人全年工资。改革开放后,1985年钢材价格双轨制启动(计划内价格与市场调节价并存),市场活力逐步释放。1988年受通货膨胀预期及基建需求爆发影响,钢材价格从1200元/吨暴涨至2400元/吨,涨幅达100%。

1989年国家实施“治理整顿”政策,压缩基建投资规模,钢材需求骤降。1990年价格回落至1500元/吨,较峰值下跌37.5%,标志着中国钢铁市场首次经历完整的市场化价格周期。

第二次波动(1992-1997年):南巡讲话引发的投资狂欢与软着陆

1992年领导人南巡讲话后,全国掀起开发区建设热潮(超8000个开发区上马),基建投资增速突破20%,钢材需求呈井喷式增长。1993年16mm三级钢筋价格飙升至3900元/吨,较1992年翻倍,创当时历史新高。

随后面对经济过热,推行“软着陆”政策,通过收紧信贷、控制投资规模抑制需求,1997年亚洲金融危机加剧需求萎缩,钢价回落至1700元/吨,较峰值下跌56.4%,市场完成从非理性繁荣到理性回归的洗礼。

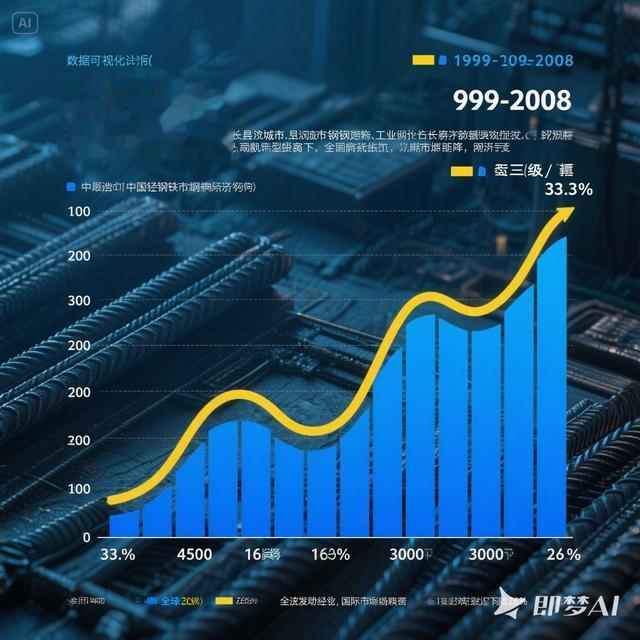

第三次波动(1999-2008年):投资驱动型经济的黄金周期

1999年起,中国加入WTO后出口快速增长,叠加国内城镇化、工业化加速,钢材需求进入持续扩张期。以投资拉动为主的经济增长模式下,2007年16mm三级钢筋价格升至4500元/吨,较1999年增长150%,行业利润达到历史峰值。

2008年全球金融危机爆发,国际市场需求锐减,国内钢材出口同比下降25%。钢价在半年内暴跌至3000元/吨,跌幅达33.3%,首次凸显全球经济周期对中国钢铁市场的深度影响。

第四次波动(2010-2015年):四万亿刺激与产能过剩的反噬

2010年为应对金融危机,“四万亿”经济刺激计划落地,基建投资增速重返20%以上,钢材需求短期爆棚。2011年8月16mm三级钢筋价格攀升至5040元/吨,创当时现货价格历史最高纪录。

刺激政策导致全国掀起“大炼钢铁”热潮,2015年粗钢产能达12亿吨(过剩约3亿吨)。需求透支叠加供给过剩,钢价开启五年暴跌周期,2015年12月跌至1700元/吨,较峰值下跌66.3%,行业陷入全行业亏损(吨钢利润-100元)。

第五次波动(2016-2019年):供给侧改革下的价值修复与产能反噬

2016年国家启动供给侧结构性改革,累计淘汰地条钢1.4亿吨,合规产能占比提升至90%以上。供需格局快速重构,2018年10月16mm三级钢筋价格反弹至4570元/吨,较2015年低点增长168%,钢厂利润率恢复至6%以上。

2018年行业高利润刺激产能快速扩张(粗钢产量同比增长6.6%),2019年下半年需求阶段性走弱,钢价回落至3800元/吨,较峰值下跌16.8%,显示去产能成果需配合长效机制巩固。

第六次波动(2020-2024年):双碳周期与疫情冲击下的极端震荡

2020年“双碳”目标提出后,唐山等地实施严格限产政策(2021年上半年限产幅度达30%),叠加全球货币宽松推高大宗商品价格,2021年5月16mm三级钢筋期货价格飙升至6208元/吨,创历史最高纪录(现货价同步突破6000元/吨)。

2022年起,三年疫情导致需求持续低迷(房地产新开工面积累计下降35%),叠加产能阶段性释放,钢价进入漫长下跌通道。2024年8月,16mm三级钢筋价格回落至3000元/吨左右,较峰值下跌51.7%,市场完成从“政策市”向“需求市”的深刻转型。

注:价格数据均为16mm三级钢筋现货市场均价,反映建筑钢材市场核心品种的周期性波动特征。