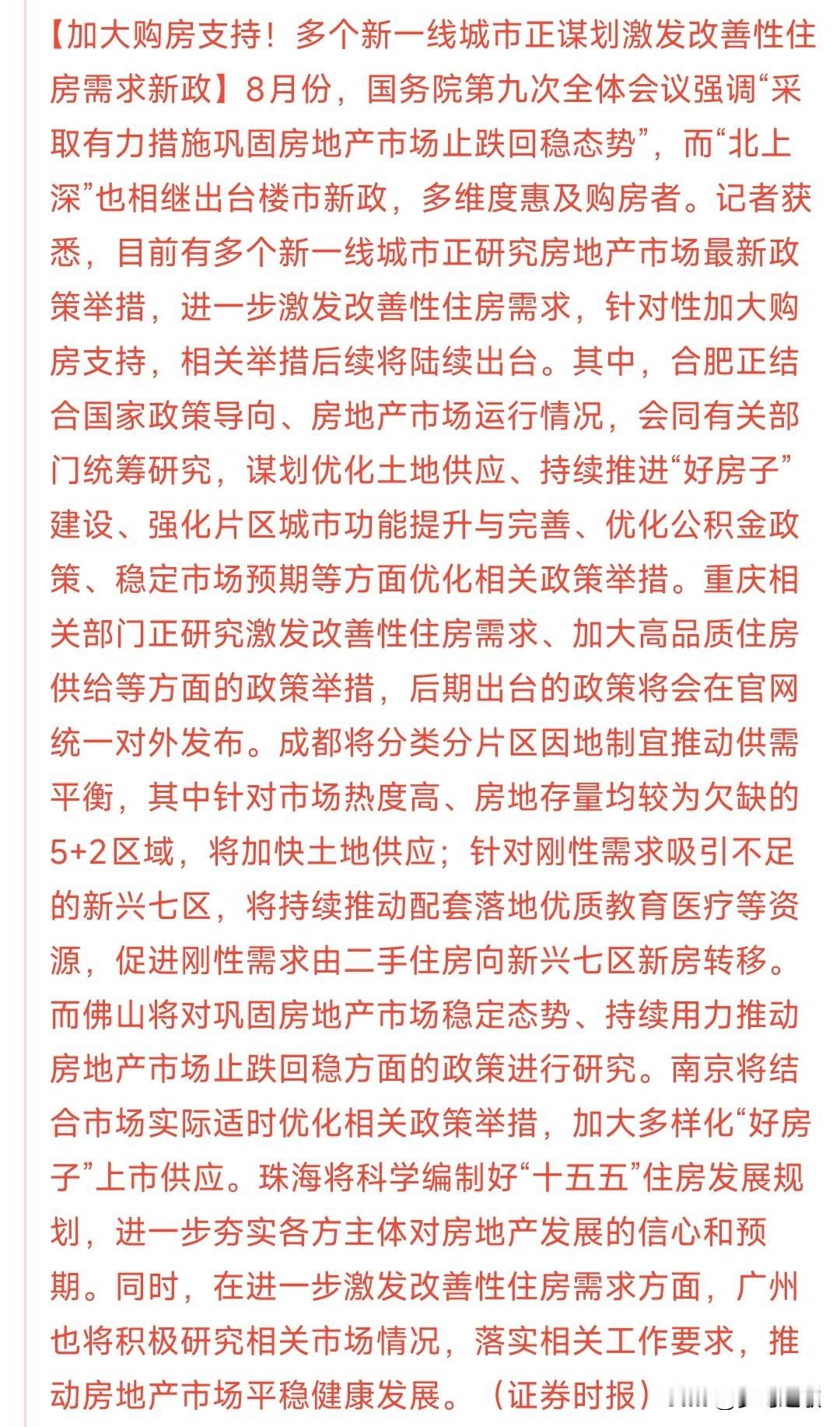

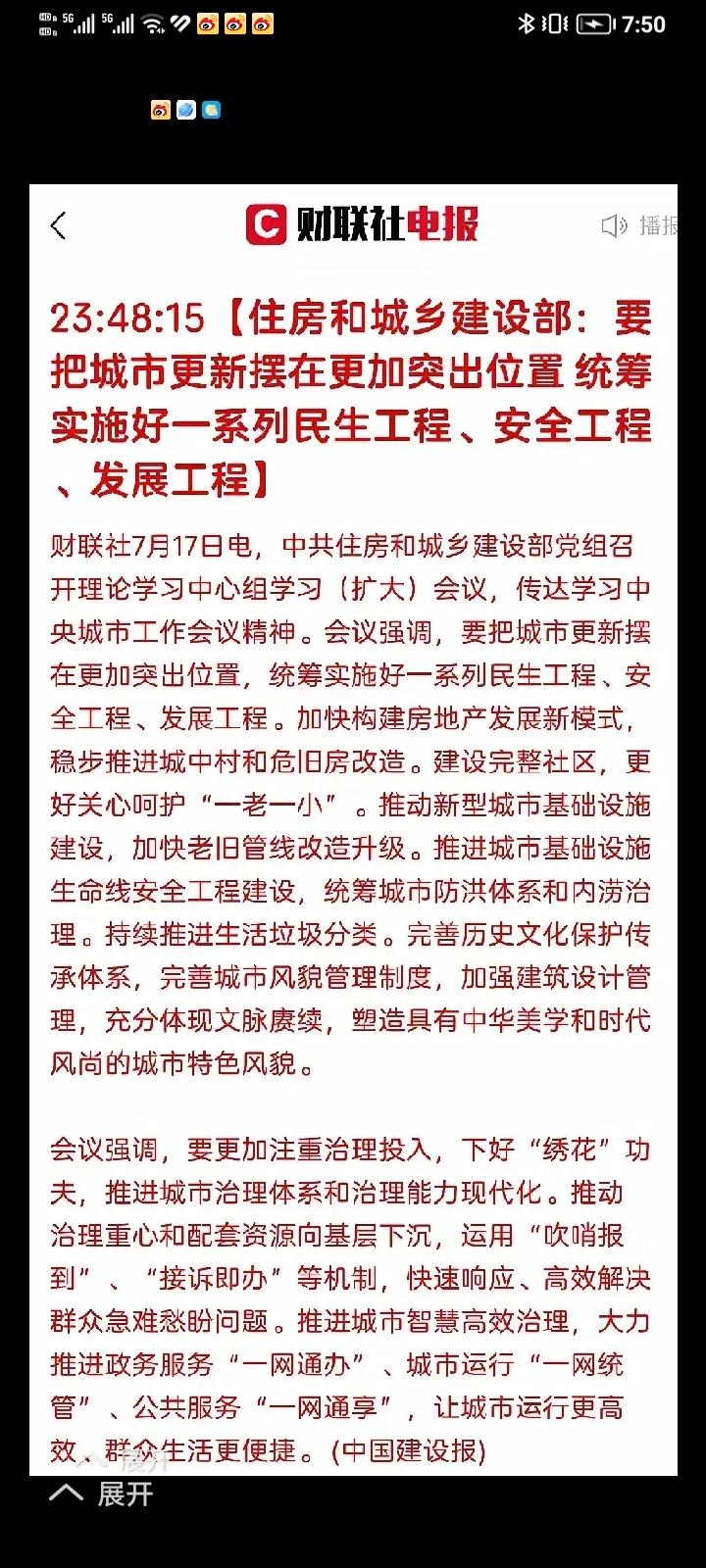

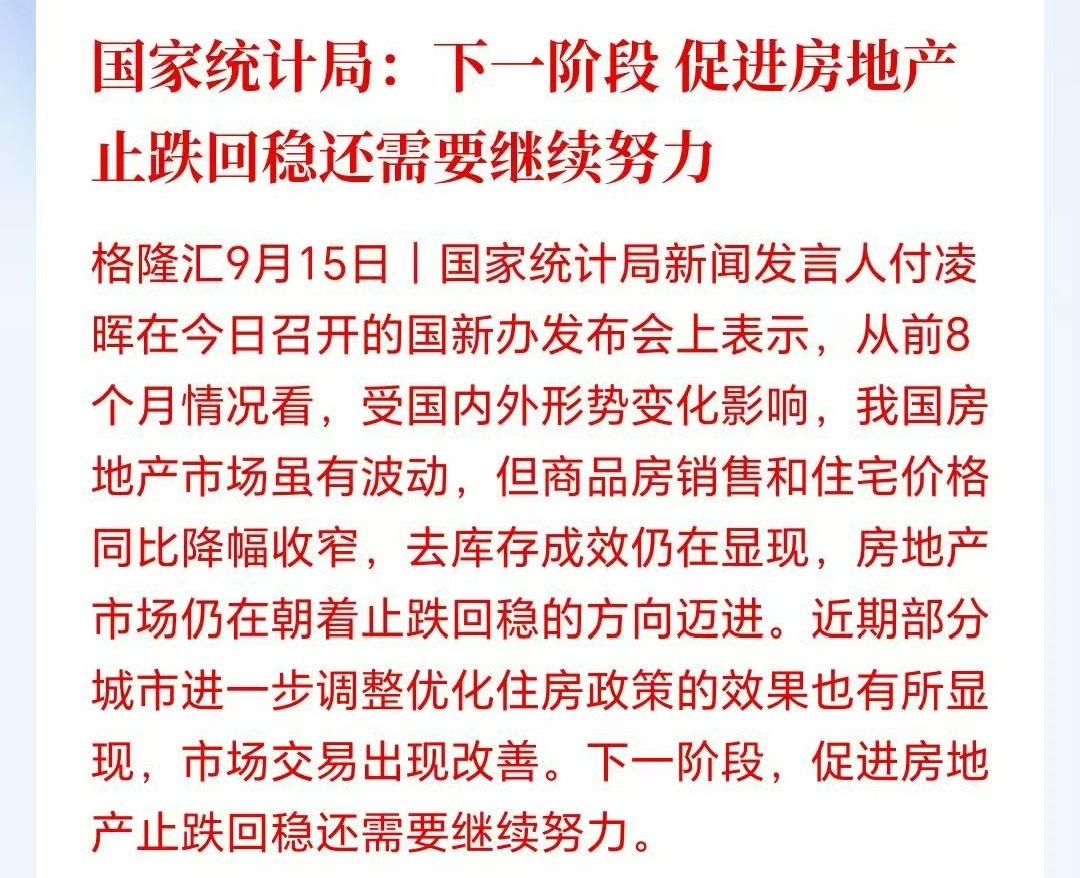

国盛宏观:中国房地产何时见底? 1. 房地产市场现状与核心问题 • 供给端: • 增量供给下降:2021年以来,新开工面积下降63%,商品房销售面积下降46%,供给随需求调整。 • 库存高企:2024年狭义库存7.5亿平方米(历史高位),广义库存19.3亿平方米,去化周期长(狭义9.3个月,广义24个月)。 • 存量住房充足但结构不均:住房拥有率超90%,人均居住面积42平方米(一线城市偏低),空置率分化(一线7%,三线16%)。 • 需求端: • 刚性需求减少:城镇化放缓,新增城镇人口下降,预计2035年后加速下滑。 • 改善需求主导:“以小换大”“以旧换新”成为主力,但总量仍呈下降趋势。 • 投资需求转负:房价下行导致多套房家庭抛售,年均拖累约1亿平方米。 • 拆迁需求稳定:未来10年年均约1.6亿平方米,但贡献有限。 • 未来趋势:中性情景下,新房销售或从2024年9.7亿平方米降至2035年6.5亿平方米(降33%)。 • 居民债务: • 存量债务合理:杠杆率61.3%(国际中等水平),债务储蓄比1.4倍(低于欧美)。 • 流量压力缓解:偿债收入比从2021年10.9%降至2024年6.8%,接近2017年水平,预计1-2年内回归正常。 • 房价水平: • 居住属性:房价收入比10.1倍(美国6.8倍),仍偏高,但已接近2017年水平,未来1-2年或降至9倍。 • 投资属性:租售比仅2%,显著低于国际水平(4.3%),投资回报率低。 2. 核心结论 • 下行趋势未止:供需失衡、债务压力、房价调整仍需时间,但最快下跌阶段或已过去。 • 政策紧迫性高:地产仍是经济稳定器,需多措并举防止硬着陆。 3. 政策建议 • 供给端: • 严控新增供地,推行现房销售; • 加大存量收储(如保障房、REITs),优化“人地挂钩”机制。 • 需求端: • 松绑一线限购,提高公积金贷款额度; • 提升住房质量(新材料、智能家居),推进城中村改造(专项债支持、房票安置)。 • 债务端: • 继续下调存量房贷利率; • 提高房贷利息个税抵扣额度,探索个人破产制度。 4. 风险提示 • 测算误差:数据假设较多,实际需求或偏离预期; • 政策效果:若刺激力度不足,房价可能加速下跌; • 外部冲击:经济超预期下滑或加剧地产风险。 总结:中国房地产仍处下行通道,但政策干预可缓解短期压力。未来需平衡供需、优化结构,通过“控增量、化存量、提质量”实现软着陆,重点关注一线城市政策放松与债务化解进展。