来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

曾多次递表无果的富卫集团有限公司(下称“富卫集团”),5月29日再次向港交所递表,重启IPO之路。6月16日,该公司终于正式通过聆讯。

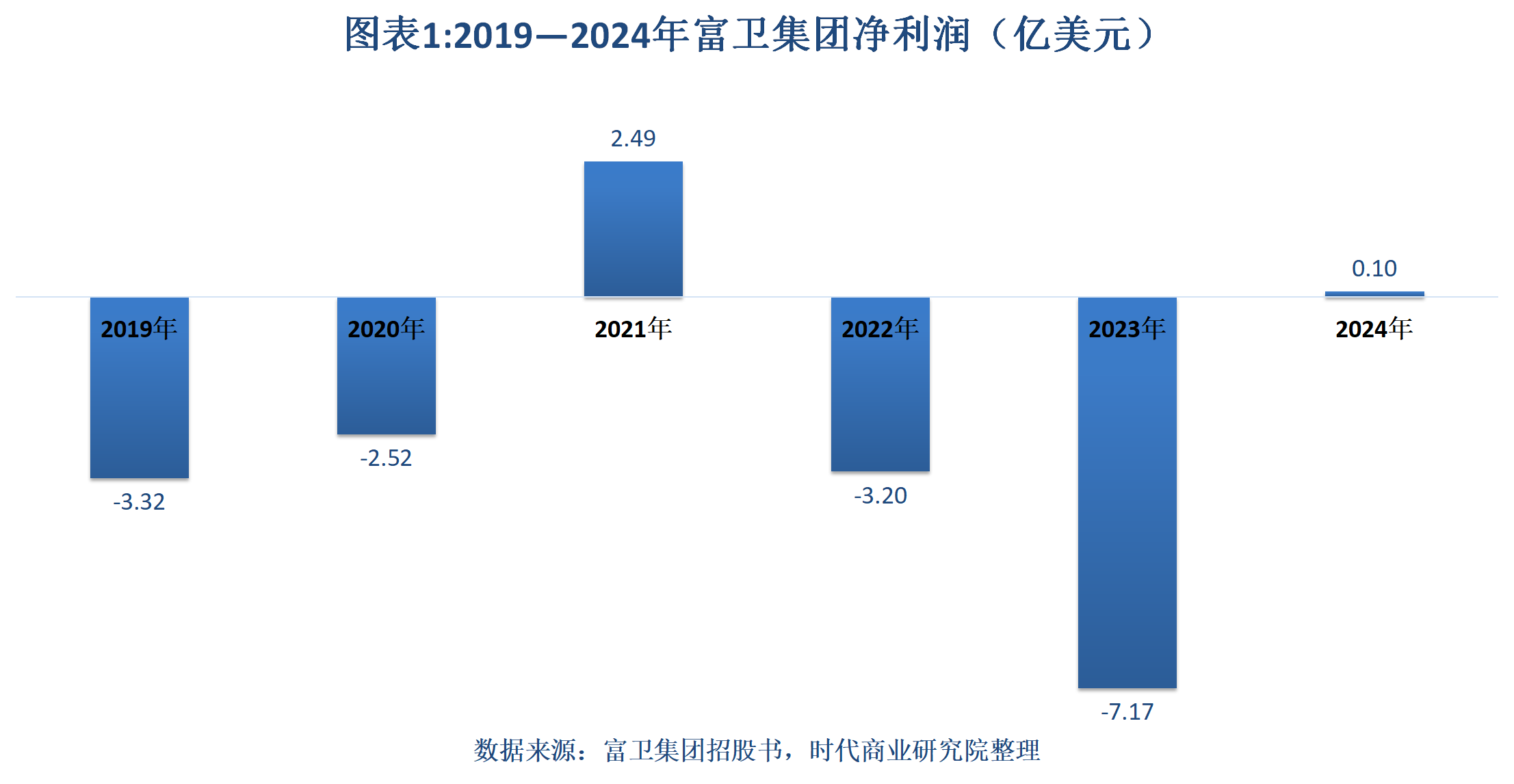

招股书显示,2024年,富卫集团已经扭亏为盈,但是报告期内(2022—2024年)其净亏损仍超过10亿美元。拉长时间线来看,自2019年以来,该公司亏多盈少,可持续盈利能力待考。

需注意的是,在创始人李泽楷的带领下,富卫集团热衷于通过收购“开疆拓土”,这虽然有助于该公司业务规模的提升,但也导致其账面上的商誉越滚越大,商誉减值风险不容忽视。

5月22日,就公司IPO进程反复受挫、报告期内大幅亏损等问题,时代商业研究院向富卫集团发送邮件并尝试致电询问。6月18日,时代商业研究院再次致电该公司,但电话无人接听。截至发稿,对方仍未回复。

2024年扭亏为盈,报告期内净亏损仍超10亿美元

招股书显示,富卫集团成立于2013年,是一家泛亚洲人寿保险公司。截至最后实际可行日期(2025年5月12日),富卫集团的创始人李泽楷控制着该公司约66.70%的股权,是其控股股东。

2024年,富卫集团虽然扭亏为盈,但是报告期内累计净亏损达到10.27亿美元。招股书显示,报告期各期,其净利润分别为-3.20亿美元、-7.17亿美元、0.1亿美元。

富卫集团表示,2023年净亏损规模较高,主要是由于不利的资本市场变动、出售与日本Athene再保险交易相关的金融投资产生的投资亏损,导致税前亏损5.05亿美元。2024年盈利0.1亿美元,主要归因于新业务合约服务边际增加、资本市场积极向好,以及开支管理有所改善的影响。

不过,作为富卫集团的核心业务,保险服务2024年的业绩为6.70亿美元,跟2023年的6.79亿美元相比有所下降。相比之下,其净投资业绩则达到2.41亿美元,较2023年的-6.32亿美元大幅好转。

可见,尽管2024年富卫集团扭亏为盈,但却并非由保险服务的盈利能力改善所带来的,而是依靠投资业绩改善驱动的。

拉长时间线来看,自2019年以来,富卫集团就亏多盈少。综合此前多版招股书来看,2019—2021年,富卫集团的净利润分别为-3.32亿美元、-2.52亿美元、2.49亿美元。

可见,在过去6年里,富卫集团仅2021年、2024年实现净盈利,其他年份均为净亏损的状态。自2019年以来,累计净亏损达13.62亿美元。

而在2021年实现扭亏为盈后,富卫集团就开始冲击港股IPO。不过,2022—2023年,该公司又陷入大幅亏损之中。尽管2024年富卫集团再次扭亏为盈,但是其可持续盈利能力仍有待观察。

疯狂收购“开疆拓土”,10年间并购10余起

成立仅12年,富卫集团的业务就遍布中国香港、澳门,以及泰国、柬埔寨、日本、菲律宾、印尼、新加坡、越南、马来西亚等10个市场,背后或与该公司大举收购有关。

招股书显示,2013年2月,李泽楷通过向荷兰国际集团收购中国香港、澳门,以及泰国的寿险公司,并收购中国香港的一般保险、僱员福利、强积金业务及财务策划业务,成立了由富卫人寿(百慕达)、富卫泰国、富卫人寿(澳门)及富卫财务策划组成的富卫品牌。

此后,富卫集团又不断通过收购来开拓市场。招股书显示,2015年6月,富卫集团通过收购PTFinansialWiramitraDanadyaksa(后更名为富卫印尼)50.1%的股权进入印尼市场。2018年3月,富卫集团持有富卫印尼的股权进一步增加至79.1%。

2016年4月及6月,富卫集团收购了ShentonInsurancePte.Ltd.(后更名为富卫新加坡)90%的股权、GreatEasternLife(Vietnam)CompanyLimited(后更名为富卫越南)100%的股权,并借此进入新加坡、越南市场。此后,富卫集团又将富卫新加坡余下的股权纳入囊中。招股书显示,2019年6月,富卫新加坡已经成为其全资附属公司。

2017—2023年,富卫集团如法炮制,先后收购了AIG富士生命保险株式会社、HSBCAmanahTakaful、泰国汇商银行人寿、Vietcombank-CardifLifeInsuranceLimitedCompany、大都会人寿保险有限公司、美商大都会人寿保险香港有限公司、PTCommonwealthLife、PTFirstStateInvestmentsIndonesia、BangkokLifeAssurance(Cambodia)Plc.、马来西亚人寿保险公司GBSNLife等多家公司的部分或全部股权,并借此进入或扩大在日本、马来西亚、越南、印尼、柬埔寨等地的市场。

可见,在不到10年的时间里,富卫集团先后发起了10余起并购案,将其市场从最初的3个拓展到10个,这是其市场及业务规模大幅扩张的基础。

港澳市场份额有所“失守”,账面商誉高达15亿美元

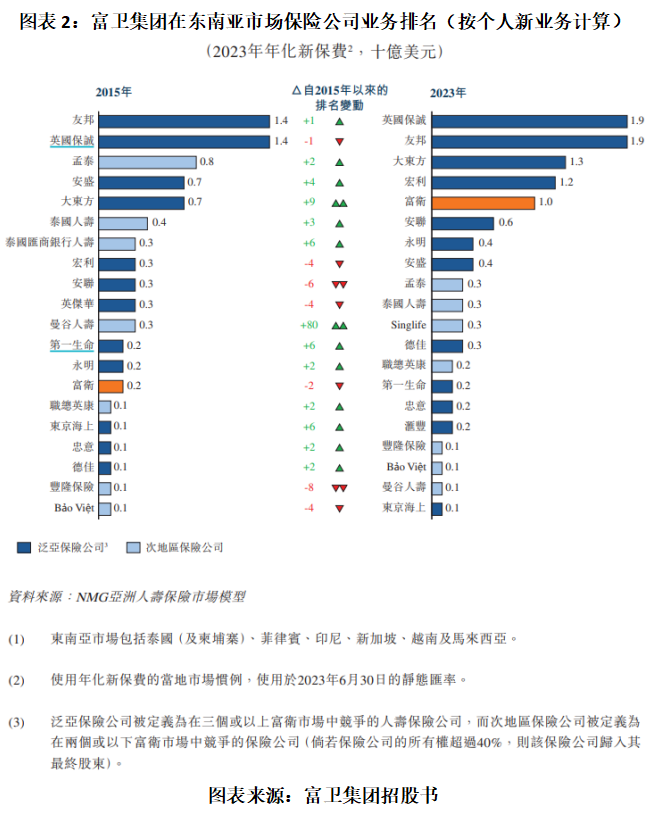

招股书显示,按个人新业务计算,2015年富卫集团在东南亚市场(包括泰国、柬埔寨、菲律宾、印尼、新加坡、越南、马来西亚)的新保费仅为2亿美元,在该市场的保险公司中排名第14位;2023年的年化新保费则达到10亿美元,排名上升到第5位。

招股书还指出,按2023年年化新保费计算,富卫集团在其所有市场的市场份额为3.6%,排名第8位;其中,在中国香港及澳门的市场份额为3.6%,排名第10位。

而根据富卫集团2022年9月递交的招股书,按照2021年年化新保费计算,富卫集团在中国香港及澳门的市场份额为4%,排名第8位。可见,2023年富卫集团在中国香港及澳门的市场份额及排名均有所下降。

需注意的是,富卫集团大举收购虽然有助于迅速进入新市场,但这也为其带来大量的商誉,需警惕商誉减值风险。

招股书显示,报告期各期末,富卫集团的无形资产账面净值分别为32.07亿美元、31.54亿美元、30.85亿美元,其中,收购保险业务产生的商誉分别为15.29亿美元、15.35亿美元、15.07亿美元。2022—2023年,富卫集团未对商誉确认减值,但在2024年,该公司已就富卫印尼确认减值2100万美元。

(全文2174字)

![中国人花钱把一个泰国人送去IPO46人公司,一年净赚两个多亿![doge]创始人是4](http://image.uczzd.cn/3224937702254207794.jpg?id=0)