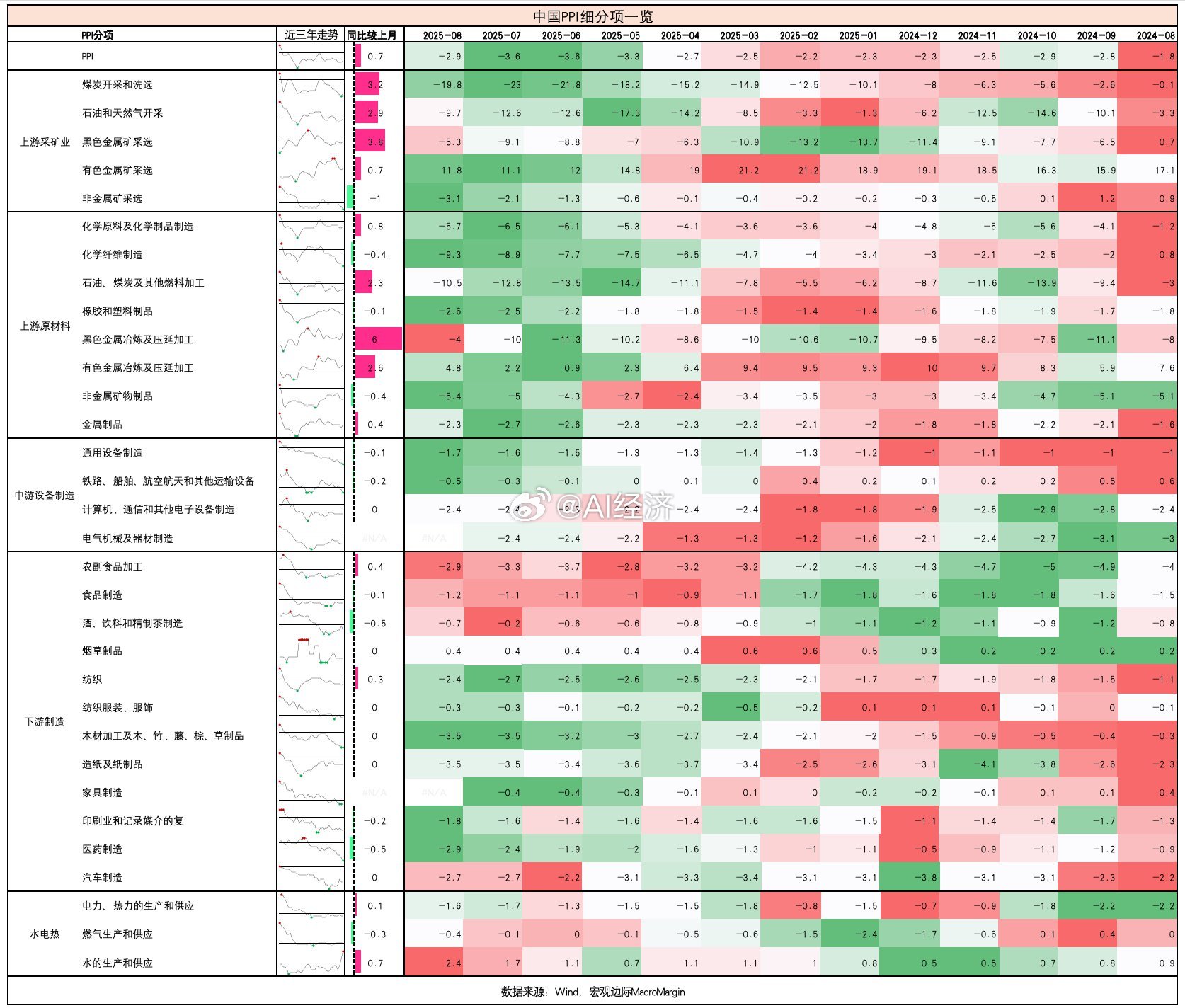

**中国PPI细分项一览**

数据图表 文字解读

【分类】经济-价格指数

图表解读(分阶段):

第一阶段(2024-08至2024-11,4个月):

**深度通缩期**,多数行业PPI处于负值区间

- 煤炭开采和洗选业:-0.1%至-2.6%,呈下降趋势

- 石油和天然气开采:-3.3%至-10.1%,深度负增长

- 有色金属冶炼:15.9%至19.1%,唯一保持高正增长的行业

第二阶段(2024-11至2025-01,3个月):

**触底反弹期**,部分行业开始好转

- 有色金属冶炼:从19.1%回落至15.9%,但仍保持高位

- 石油天然气开采:从-10.1%收窄至-2.6%,显著改善

- 化学原料及化学制品:从-4.8%改善至-1.2%

第三阶段(2025-01至2025-03,3个月):

**分化调整期**,行业表现出现明显分化

- 有色金属冶炼:从15.9%大幅下降至12%,增速放缓

- 石油天然气开采:继续改善至-0.1%,接近零增长

- 黑色金属冶炼:从-6.5%恶化至-13.7%,压力加大

第四阶段(2025-03至2025-06,4个月):

**全面承压期**,多数行业重新下行

- 有色金属冶炼:从12%急剧下降至0.7%,失去增长动力

- 石油天然气开采:从-0.1%恶化至-2.9%,重新下行

- 煤炭开采:从-2.2%恶化至-2.8%,持续低迷

分析和预测:

**1. 结构性特征明显:**

- 有色金属行业表现突出,可能受益于新能源产业链需求

- 传统能源行业(煤炭、石油)持续承压,反映产业转型趋势

**2. 周期性波动:**

- 整体呈现"U型"调整特征,先跌后升再跌

- 反映了经济复苏过程中的反复和不稳定性

**3. 政策影响:**

- 价格变化可能与供给侧改革、环保政策等密切相关

- 新能源政策推动相关行业价格上涨

**4. 预测展望:**

- 短期内PPI可能继续承压,通缩风险依然存在

- 有色金属等新兴产业链相关行业可能率先企稳

- 传统行业需要更长时间才能走出低迷

**5. 政策建议:**

- 加强对传统行业的转型升级支持

- 继续推动新兴产业发展,形成新的增长点

- 监控通缩风险,适时采取刺激措施

**6. 风险提示:**

- 需警惕部分行业价格过度波动对产业链的冲击

- 关注国际大宗商品价格对国内PPI的传导效应