问大家一个问题。

你觉得我们这里的能量饮料第一是谁?

如果按金额算的话,还是红牛。

如果按销量算的话,已经是东鹏了。

2024年,东鹏特饮在能量饮料这个品类的销量占比已经是47.9%。

这个数字有多猛?

要知道,

在2020年的时候,这个数字才只有27%。

仅仅只用了四年而已,能量饮料的江湖就变了。

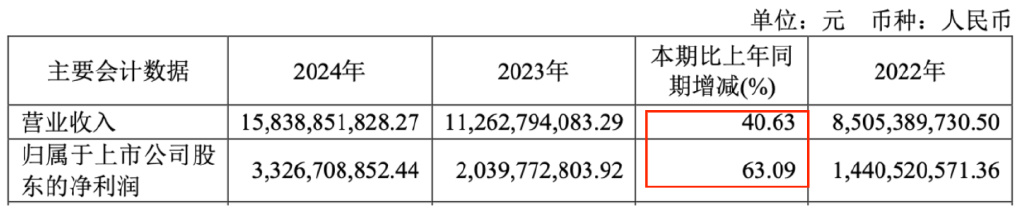

再看一眼东鹏的财报,这都不是健康不健康了。

是健美。

那我问你,东鹏特饮自己是不是也喝东鹏特饮了,否则很难解释为什么这么猛啊。

是,东鹏性价比高,比红牛便宜。

是,东鹏瓶口设计,喝起来更方便。

但这个不是最重要的理由。

毕竟从财报看人家的销售费用率每年都要降低,你也不能说人靠营销驱动的。

毕竟人毛利率都增加了,你也不能说人是打价格战打来的。

那到底靠谁?

靠红牛。

有时候,你不需要出手,等对手表演就好了。

2

都知道红牛在不同地方有不同的版本。

这个牌子和配方,早期是泰国天丝公司搞出来的。

泰国人把配方和国内市场的代理权给了华彬集团。

生产,销售,打广告,都是华彬在做,泰国红牛只负责远程躺着分钱。

经常离婚的朋友肯定都知道,同富贵的难度要比共患难难多了。

看到这个市场的巨大潜力之后,泰国公司有了新想法。

华彬集团肯定不乐意啊,但泰国红牛不语,只是一直起诉。

起诉谁呢?

造红牛的华彬要告,卖红牛的经销商也告。

从省级大代理,到村口小卖部。

快销品能卖得好,就是靠渠道。

不对,这话说得太侮辱渠道和经销商了。

快销品就是渠道,快销品就是渠道,快销品就是渠道。

拿东鹏举例子,

2023年经销贡献营收88%,2024年贡献了86%。

你牌子再响,广告再多,货架上没有你,你咋卖出去?

靠电商?

对不起,电商也是渠道。

饮料这玩意儿,主要还是靠线下,靠线下的即时买、顺手买。

把经销商搞了,渠道就破坏了,货就卖不出去了。

3

泰国红牛这招特别狠。

是,你有钱,请得起律师,有精力应诉。

但问题是,这些经销商没有啊。

泰国红牛起诉举报这些经销商,从战损比的角度高到离谱。

官司赢了,赚了。

官司输了,本来你也没卖我的东西,不亏。

但是哥们儿你不一样啊,不一定把你拖死,但拖你半条命肯定是没问题。

我在中国活不活无所谓,我只要你不行就好了。

于是魔幻的事情来了,谁卖华彬的红牛,泰国红牛就告谁。

有的打赢了,让经销商赔钱出血。

有的没打赢,但是也能先让经销商下架再说。

这个规模,大家自己看吧。

仅仅是2024年,跟红牛相关的就有1300份行政执法文书,被责令下架、停止销售“红牛维生素功能饮料”侵权商品有10万箱。

北京青年报

要知道,这是饮料啊,是有保质期的啊。

拖久了,哪怕货回来了,也是便宜了临期超市。

泰国红牛要的就是这个效果。

要威慑。

而这时候,你是红牛的经销商,你也慌。

死亡本身不可怕,但你知道要知道死亡随时会来的时候,你是最容易崩溃的。

谁知道你哪一天就开始告我了。

你这么整,那我到底进多少货合适?

进多了,砸手里了咋办。

我卖红牛是为了赚钱的,又不是为你背锅的。

那,我不卖红牛了还不行吗。

4

卖了这么多年的能量饮料,渠道都铺好了,不卖红牛不能浪费啊。

不卖红牛,卖啥呢?

你猜对了。

那就卖东鹏,卖乐虎。

经销商不傻,要卖也是卖成熟的牌子,大家都乐意锦上添花而不是雪中送炭,这时候瞅一眼,噢,第二名是东鹏。

就它了,就它了。

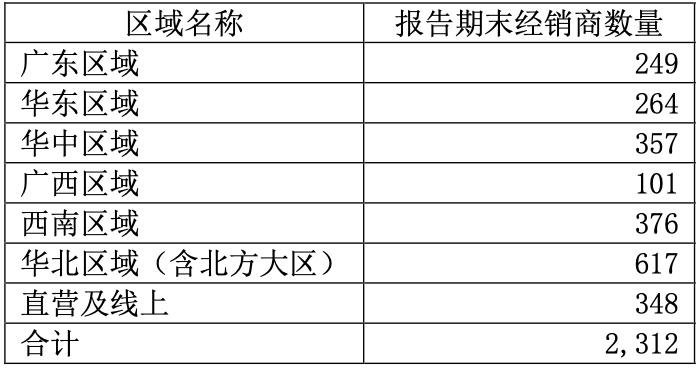

这是2021年东鹏年报里公布的经销商的数量。

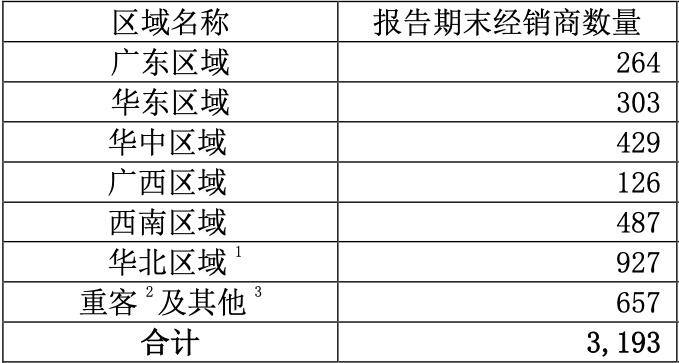

这是2024年东鹏年报公布的经销商数量。

三年而已,嗷嗷猛增。

再强调一遍,快销品就是渠道,快销品就是渠道,快销品就是渠道。

没有渠道,快销品根本就卖不出去。

这时候你是东鹏,你是不是也爱死泰国红牛了?

真的,特别幽默,这两年东鹏其实没干啥。

前面从财报费用上看,既没有砸渠道(营销费用没有大幅增长),也没有打价格战(毛利没低)。

啥都没干,躺着躺着就赢了。

过去都以为搞自家销冠是小说里的情节。

现在看,小说还是太保守了。

东鹏看着爽文都会疑惑。

这也,不够爽啊。