关于创新药公司的估值,我是这样理解的:

1、如果是熊市,那么就很悲观,都是看近期的业绩来估值,当然如果利好预期不断,也会涨起来……但总体来看,熊市都是破产价估值,不能当做常态来看。

2、如果是牛市,那么就很乐观,都是看未来理论峰值销售额来估值,这个很好理解,不然怎么叫牛市?现在很多人觉得创新药估值高了,主要就是他们还是以熊市思维来看待创新药企……

3、有BD的公司可以高看一眼,这说明海外收益可以提前收回来,确定性会更高。

4、有三期临床结果或已获批上市的公司高看一眼,这个确定性远远大于那些早中期、三期进行中的公司。

5、FBB原则很重要,必须得是大适应症、FIC或BIC才行,市场格局太重要了。

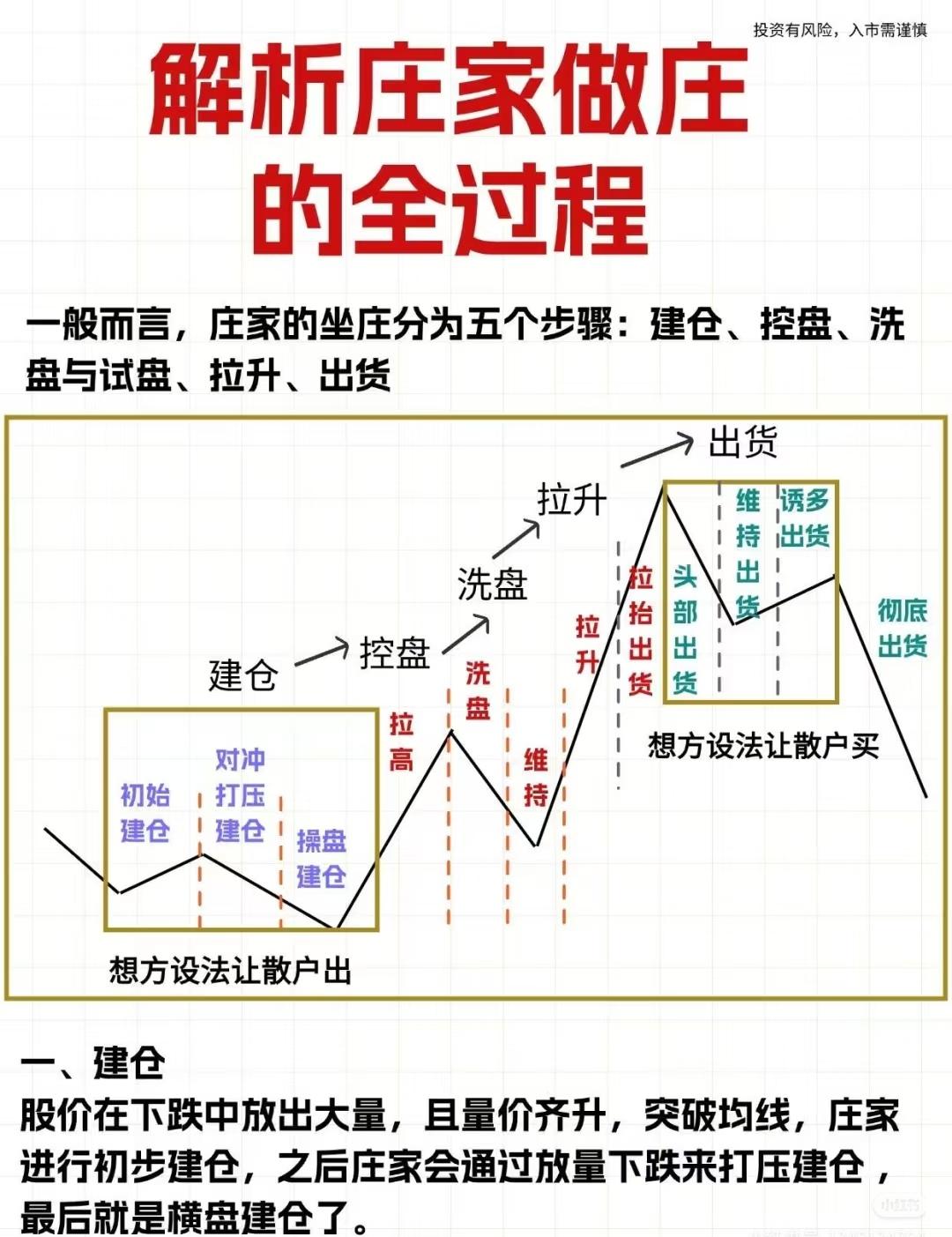

基于以上几点,势必会出现一些很多人不理解的现象,当然有很多就是纯粹瞎炒作,尤其是早期管线,那个风险是很大很大的。

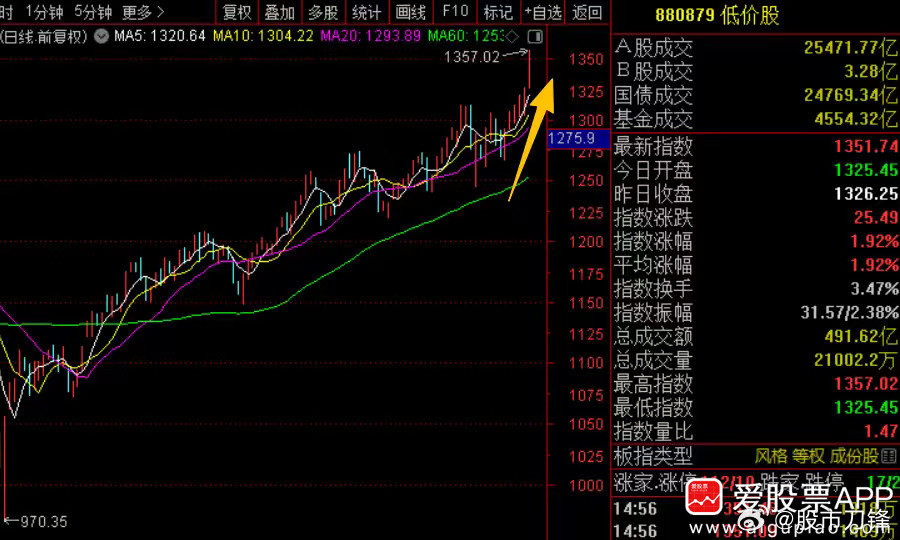

以荣昌为例,如果你从未来2-3年的视角来看,现在的估值当然是便宜的……因为未来2-3年会发生很多业绩大幅改善的事件,其实现在就已经有好几个催化剂事件了,不然也不会一路上涨。接下来还会有更多……