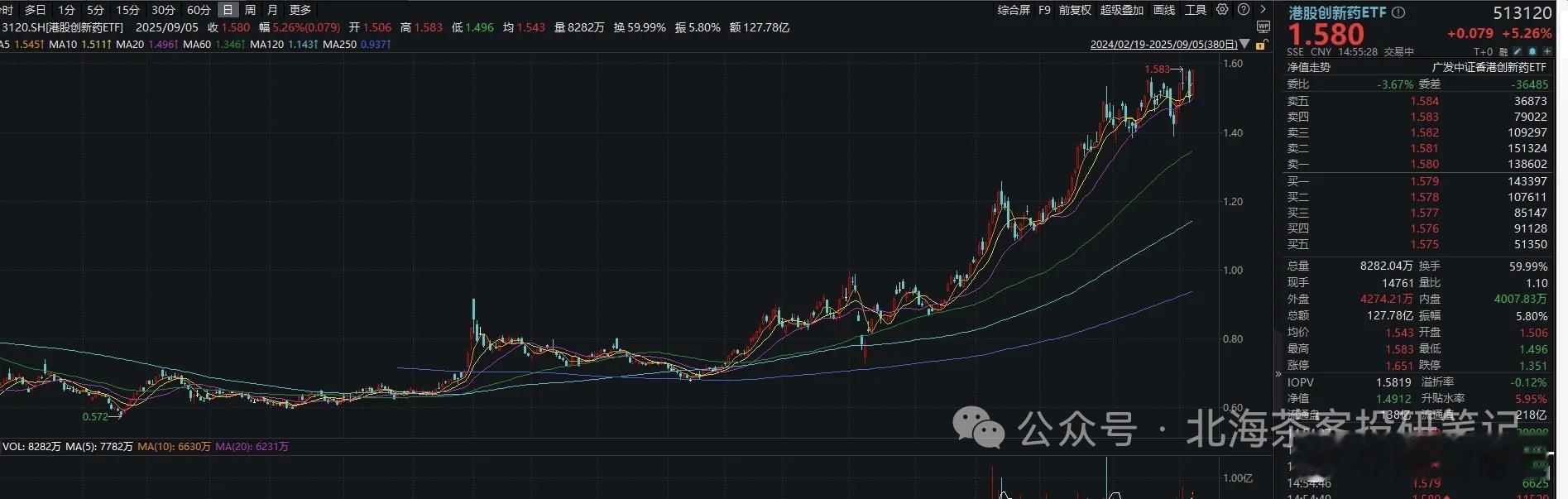

创新药:接着BD,接着舞

这周市场有些轮动,但创新药依然保持非常强的态势。原因在于:跨国大型药企MNC在中国的扫货还在持续。创新药行情就是一句话,接着BD,接着舞。

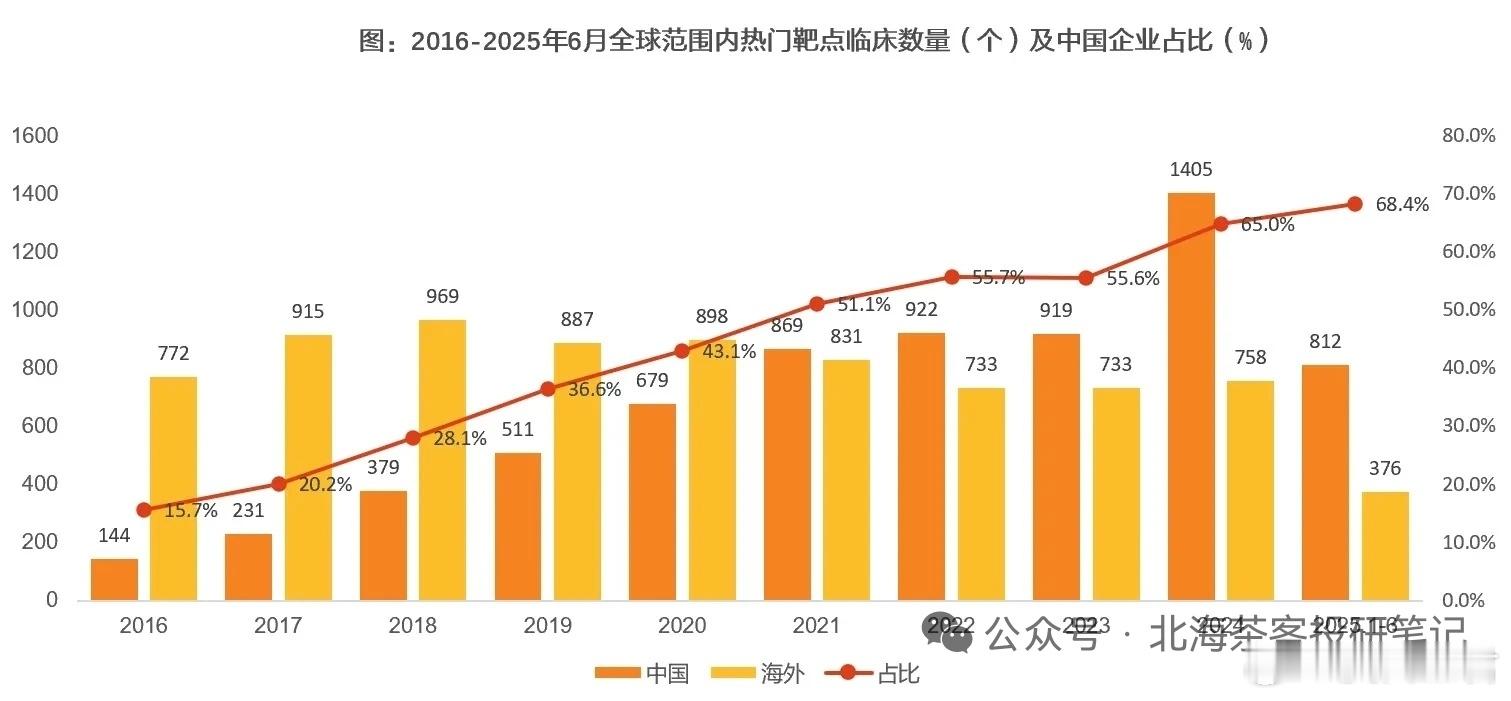

中国企业自研创新药数量已位居第一;热门靶点管线中国占比已超过一半,截至2025年6月已突破60%。

因此基本上可以得出如下的结论:以中国创新药在前沿靶点的布局密度和投入强度,跨国企业在中国的bd还会不断地推向高潮,来中国进行BD已从一个“可选项”变成了“必选项”。我们可以从以下两组数据来感受BD的炸裂和井喷:

1、今年上半年中国相关交易总金额达608亿美元,比2024年全年交易的总金额还要高出37亿美元,同比增长129%。

2、今年上半年全球医药交易TOP10中,中国创新药资产贡献率超80%,且交易金额最高的资产也来自国内药企。

近期BD呈现出新的趋势:第一,只要国外任何一个靶点的药物有最新的临床进展,海外药企就会第一时间前往中国采购相应药物管线。之前最深刻的案例是这个:

PDE3/4抑制剂:7月9日,默沙东宣布以100亿美元收购维罗纳制药,获得其COPD(慢性阻塞性肺病)药物Ohtuvayre,成为今年全球最大的医药并购案例;结果7月29日,GSK就来中国把恒瑞的同款药扫货了。近期伊奥尼斯的sHTG小核酸、Cytokinetics的Myosin抑制剂的最新临床数据刚刚公布进展,海外药企快速转向中国寻找同类资产。果然几天之后,同类靶点的BD就在中国发生:

Myosin抑制剂:恒瑞的Myosin抑制剂以0.75亿美元(0.3亿的现金、0.3亿的股权支付、0.1亿的技术转移费用),最高10.13亿美元里程碑,且未来还将获得一定比例的销售分成,将该药海外权益授权给Braveheart。sHTG小核酸:舶望制药授予诺华两款处于早研阶段分子的中国以外权益的选择权,用于治疗重度高甘油三酯血症 (sHTG) 和混合型血脂异常,以及就BW-00112 (ANGPTL3) 产品的优先谈判权。 舶望制药将获得1.6亿美元的预付款,并可能获得潜在的里程碑和期权付款以及商业销售的分级特许权使用费,总潜在里程碑价值高达52亿美元。

第二,即使是在最前沿的GCT(基因与细胞疗法)领域,中国创新药也开始占据非常重要的位置。

中国在全球GCT临床研发版图中占据了举足轻重的地位:

1、管线占比高:

中国拥有647余个CGT在研项目,这个数量占全球CGT研发管线量的33.7%,仅次于美国。这表明全球每三个CGT研发项目中,就有一个来自中国。

2、临床增速快:

2024 年全国新增登记 CGT 相关临床试验共 115 项,较 2023 年(81 项)同比大幅增长了 42%,覆盖 100 个药物品种,适应症以抗肿瘤为主(50 项,43.5%)。其中,细胞治疗类占 62 个(75 项),基因治疗占 38 个(40 项)。

3、阶段分布广:

中国的CGT研发不仅数量多,而且覆盖了从早期到后期的全阶段。截至2024年3月,除已上市的8款产品外,有3项已申请上市,295项处于Ⅰ期临床,217项进入Ⅱ期临床,20项进入Ⅲ期临床,另有54项申请临床。此外,2024年新增的临床试验中,56.5%(65项)为Ⅰ期临床,但在6个月内完成首例入组的试验数量较2023年有所提高,反映了监管审评审批效率的提升。

以昨天发生的舶望制药这个案例来看,截至2025年9月,约有800个siRNA项目处于不同研发阶段,其中超过150项已进入临床试验。整体上,全球siRNA药物研发仍处于早期阶段,临床I期和II期项目分别占全部管线的52%和37%。中国目前共有30余条siRNA药物管线处于临床阶段,其中6项已进入III期,这说明中美在这条赛道上的差距并不大,下面这张图里可能还会酝酿很多BD:

事来天地皆同力,中国的创新药真的进入了物种大爆发的寒武纪,让我们一起见证这个伟大的时代!