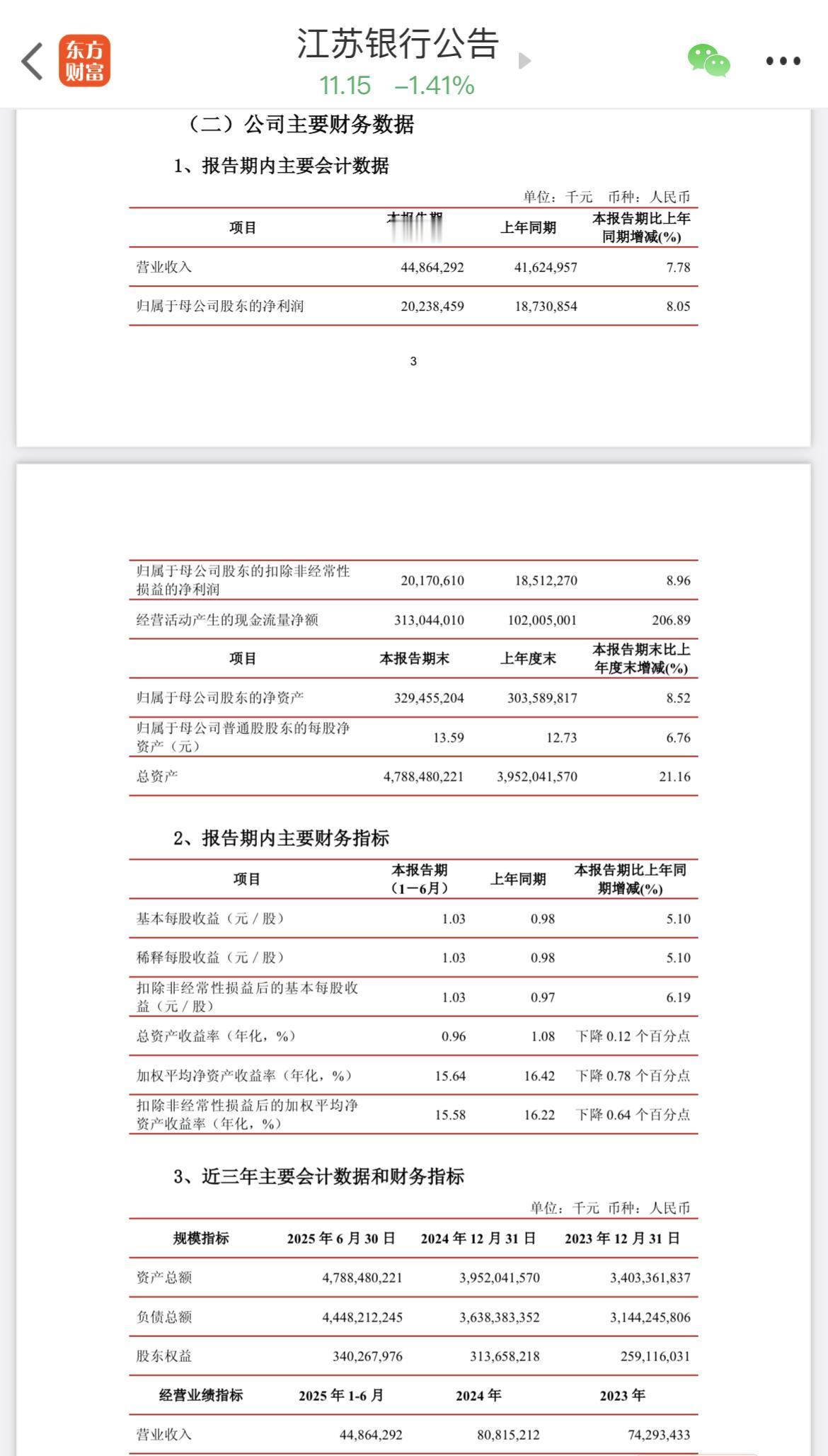

江苏银行2025年中报核心数据解读: ………………………………….. 江苏银行2025年中报数据展示出其在资产规模、营收利润、资产质量等多方面的稳健表现与发展态势,在复杂多变的金融市场环境中,展现出较强的竞争力与抗风险能力。 …………………………………….. 资产规模显著扩张。 报告期末,集团资产总额达4.79万亿元,较上年末增长21.16%,这一增长速度体现出江苏银行在业务拓展上的积极进取,通过合理的资产配置和业务布局,不断扩大自身的市场份额和影响力 。 各项存款余额2.54万亿元,较上年末增长20.22%,存款是银行资金的重要来源,存款规模的稳定增长为银行开展各类业务提供了坚实的资金保障,也反映出江苏银行在吸收存款方面的强大能力与市场吸引力。 各项贷款余额2.43万亿元,较上年末增长15.98%,贷款业务是银行的核心盈利业务之一,贷款规模的稳步扩张意味着银行在支持实体经济发展方面发挥着更大作用,同时也为自身创造更多的利息收入。 ………………………………………. 经营业绩稳健增长。 报告期内,实现营业收入448.64亿元,同比增长7.78%; 归属于上市公司股东的净利润202.38亿元,同比增长8.05% 。 营收和净利润的双增长,表明江苏银行在经营管理上的有效性,通过优化业务结构、提升服务质量、加强风险管理等措施,实现了收入和利润的同步提升。 ROA(年化)为0.96%,ROE(年化)为15.64%,基本每股收益1.03元/股,这些指标均处于行业较好水平,反映出银行资产运用效率较高,股东权益得到较好回报,盈利能力较强。 ……………………………………. 资产质量保持优良。 不良贷款率0.84%,处于较低水平,且较以往保持稳定,说明江苏银行在信贷投放过程中,风险把控能力较强,有效控制了不良贷款的生成。 拨备覆盖率331.02%,较高的拨备覆盖率为银行抵御潜在风险提供了充足的缓冲垫,增强了银行应对风险的能力,即使面对经济环境波动或个别贷款违约情况,也能通过拨备进行有效覆盖,保障银行的稳健运营。 …………………………………….. 息差及利率情况。 报告期内,集团净息差1.78%、净利差1.78% 。 生息资产收益率3.67%,其中发放贷款及垫款平均利率4.45%,金融投资平均利率2.78%,存放央行款项平均利率1.39%,其他生息资产平均利率2.24%; 计息负债付息率1.89%,其中吸收存款平均利率1.78%,已发行债务证券平均利率2.03%,向中央银行借款平均利率2.03%,其他计息负债平均利率2.04%。 净息差和净利差是银行盈利能力的关键指标之一,江苏银行在当前市场利率环境下,通过优化资产负债结构,保持了相对稳定的息差水平,在资产端合理配置各类生息资产,提高收益水平,在负债端有效控制成本,确保了银行盈利空间。 ………………………………………