关停app,放弃散户,平安基金每一步都走在关键点上。

散户也需要放弃吗?

7月31日,平安惠享纯债债券型证券投资基金发布赎回费率优惠公告,决定于8月1日至8月31日对通过公司直销柜台赎回该基金的投资者开展赎回费率优惠活动。

看着是利好,这则公告引发了市场质疑,被认为有掩护机构大户撤资之嫌,显失公平。

展开说一下。

从优惠方案来看,A类份额持有7天至1年的赎回费从0.10%降至0.025%,1年至2年的从0.05%降至0.0125%,降幅达75%,且赎回费计入基金资产比例从25%提升至100%。

从时间上来看,此次优惠的时间窗口很短,必须是8月份赎回的。

这个时间点就很微妙了,像是为特定人群量身定制的。

来看看平安基金的三季报,有机构投资者在2024年8月15日申购了大量A类份额,截至2025年二季度末仍持有5.34亿份,占比高达96.77%,到2025年8月中旬,其持仓将满一年,恰好落入优惠力度最大的“1年至2年”区间,像是为其量身打造低成本赎回通道。

我们来算一下,这位神秘的机构大客户,目前持有5.34亿份该基金,净值大约6.15亿元。如果8月份赎回,正好是在满1年的优惠区间内。

若本次全部赎回:优惠前赎回费率是0.05%,赎回费30.75万元,其中25%计入基金资产,即7.69万;优惠后,赎回费仅仅需要7.69万,赎回费少了23万,计入基金资产的份额还是7.69万。

然后,平安基金的公告就越来越离谱,他们还说,这次活动只适用于直销柜台赎回的投资者。

散户基本上是通过代销渠道来交易,直销柜台基本上是机构用户。

就算使用了基金公司APP之类的直销网上交易系统,那也不是“直销柜台”渠道,所以也没有优惠。

那么,散户就不是你的心头爱了?

这些蛛丝马迹可以分析,这就是平安基本给大客户的优惠通道。

有分析人士表示,平安基金这种优惠仅针对高比例持有基金的机构,散户因渠道或份额类型限制难以享受;机构集中赎回可能迫使基金抛售债券,导致净值波动,散户需承担风险却无优惠。

所以,违背基金保护全体投资者的责任。

从基金持有人结构来看,A类份额中机构持有占比99.67%,个人仅占0.33%;D类份额机构占比99.95%,个人仅0.05%,整个基金合计机构持有占比97.53%,个人投资者仅2.47%。此次费率优惠仅针对A类和C类特定区间,个人投资者占比更高的C类份额优惠力度有限,7天至30天赎回费仅从0.05%降至0.0125%,且适用人群极少,受益主体明显并非普通投资者。

散户不需要优惠。

另外,该机构在2025年二季度已赎回2.63亿份,持有份额从7.97亿份降至5.34亿份,赎回比例达33%。

此时推出赎回费率优惠,被认为恰好为剩余份额的进一步撤退打开了方便之门。

如果机构在优惠期间集中赎回,能节省大量赎回费用,但是散户不一样,他们只是承担了净值波动的风险。

资料显示,平安基金成立于2011年,总部位于深圳,注册资本金13亿元人民币,实际控制人为平安集团。目前,平安基金有3家股东,分别为平安信托有限责任公司,持股68.19%,大华资产管理有限公司,持股17.51%,三亚盈湾旅业有限公司,持股14.3%。

那么,机构客户对平安基金很重要吗?

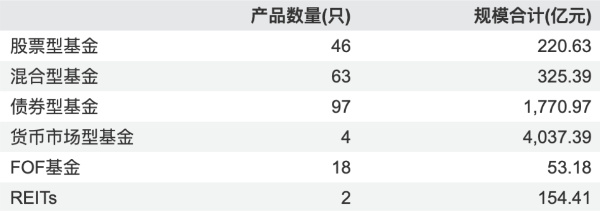

根据Wind数据,平安基金的总资产管理规模超过6500亿元,在公募行业排第19名;非货规模2522亿元,全行业排名第23名。

数据显示,截至7月29日,平安基金6552亿管理规模里,货币基金占了4037亿,单只拳头产品平安日增利A规模就超2000亿。

不过,股票类基金(仅统计主代码)中,只有7只规模突破10亿元,还有15只产品成了规模不足5000万的“迷你基金”。

2024年年报显示:在214只产品中,29只基金的机构持有比例达100%,68只超过90%,94只超过50%。这意味着近半数产品完全依靠机构资金“撑场子”。

Wind数据显示,6561.97亿元资产中,货币市场型基金占了4037.39亿元,占比超过61%。

他们一直被诟病迷你基金扎堆、产品设计同质化严重、管理权益产品能力薄弱,多数权益类产品业绩平平,在激烈的主动管理市场中始终难以出头。

平安基金远不如平安保险和平安银行那般掷地有声,也是马明哲金融布局中最不起眼的一颗棋子。

市场的反响是最直白的答案。2023-2024年间,平安基金权益类产品几乎全军覆没:来自第三方的统计显示,平安的股票型基金成立超3年的产品近三年全数亏损,跌幅从16%到44%不等。

混合型基金近三年仅3只正收益,且均为规模不足1亿的迷你基;亏损最严重的产品跌幅近60%。这其中还出现了引发多起投资者诉讼的产品。

机构依赖症带来的是规模的脆弱性。

以成立于2024年8月20日的平安研究智选为例,成立时募集到了2.4亿份,很快,三个月过后,2024年年末,这只产品的份额只剩下了0.08亿份。

更何况,今年平安基金密集型调整基金经理,尤其6月26日,平安基金一口气发布12则基金经理变更公告,人事更迭背后,是平安基金业务结构的不尽如人意。

所以,给特定人群优惠就能抓住客户吗?

这一系列没有章法的操作背后都在显示平安基金的压力。

他们甚至连app都要停止运营了,平安基金一则公告传开:将于8月31日起正式暂停旗下APP运营,所有功能将迁移至官网与微信服务号。

说好的8月底才关闭的呢?

而且右下角的“在线服务”点进去毫无反应,VIP专享入口加载半天没动静,就连一个企业微信二维码,都要等近一分钟才能勉强看清。?

为何要关闭APP呢当然是不想花这部分预算了。

现在的公众号成了“半瘫痪”状态:跳转链接难以显示,企微客服石沉大海,连最基础的使用体验都保证不了。平安基金没搭建替代性的小程序,以及完整的社群服务,投资者能找到的入口一下子少了很多。

但是很多公募基金的app还开着,主要为了维护一些高净值、高粘性的客户。

有公募人士表示,固收类产品主要靠机构客户撑着,APP针对的个人用户打开率特别低,每年维护成本却要200-300万元。

那么后续的解决方案是什么呢?关掉APP之后,平安基金却没有寻找到可替代的渠道。

无奈关闭的背后,是平安基金无处不在的压力。

-END-