老牌合资寿险公司中荷人寿或将迎来人事调整。近日有消息称,北京银行零售业务总监李建营拟接棒61岁的王健,出任中荷人寿董事长。记者致电中荷人寿核实相关情况,客服工作人员表示稍后回复。

记者观察发现,背靠两大股东——国内城商行的“领头羊”北京银行和全球最大的银保业务提供商法国巴黎保险集团,中荷人寿增长迅速,近14年来资产规模扩大超12倍。但盈利的不稳定暴露出规模扩张背后的隐忧。2024年中荷人寿实现净利润1.85亿元,同比大增1441.67%,2025年一季度却亏损1.53亿元。净利润由盈转亏的背后是投资端的失利与退保率的上升,“背靠金山”的中荷人寿将如何破局?

时隔4年后被传换帅,

银行系零售老将接棒?

近日,记者据多方信源获悉,北京银行零售业务总监李建营拟接棒王健,担任中荷人寿董事长。截至发稿前,记者尚未获得中荷人寿的确认回复。

对此,有业内人士分析称,从年龄方面来看,中荷人寿现任董事长王健61岁,已接近退休年龄。根据金融行业高管任期惯例,此次的调整也合乎正常管理层迭代的逻辑。

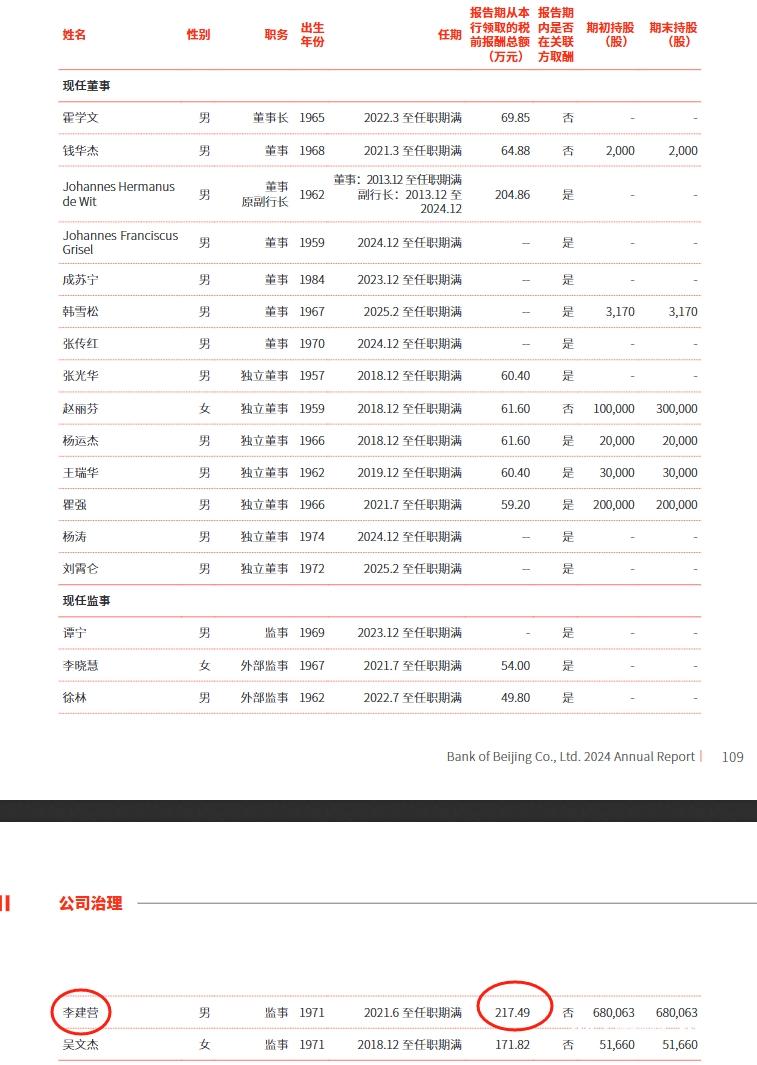

中荷人寿2024年第4季度偿付能力报告显示,公司现任董事长王健,出生于1964年,自2021年7月加入公司董事会,此前曾在北京银行担任多个重要职务,包括副行长兼首席信息官等。报告还披露了高管薪酬情况,2024年中荷人寿最高年度薪酬为403万元。

与王健相同,此次被传“接棒”的李建营同样来自北京银行。据北京银行2024年度的年报披露,李建营出生于1971年,中央财经大学经济学硕士,是北京银行体系内培养出的标杆型人才。2012年12月,李建营进入总行管理层序列,先后担任公司银行部总经理助理、个贷管理部副总经理,最终升任零售银行部总经理,全面主导零售金融战略布局。当前,李建营的职务为北京银行零售业务总监、消费者权益保护工作办公室主任及个人信贷部总经理。

作为北京银行零售业务的“话事人”,李建营当期税前薪酬为217.49万元。

记者留意到,在王健之前,中荷人寿多个管理层人员均来自其大股东北京银行。如2010年6月,北京银行副董事长史元出任中荷人寿首任董事长;2016年,曾担任北京银行监事长的强新接替史元成为中荷人寿董事长;2017年,曾担任过北京银行行长助理的罗亚辉成为中荷人寿董事长,但是该任职迟迟未得到原中国银保监会批复;2019年,中荷人寿董事长变为骞丽君,骞丽君曾担任过北京银行北京管理部副总经理和北京银行月坛支行行长。

上述业内人士表示,“北京银行作为中荷人寿的中方股东,近年通过调整高管团队加强对合资险企的战略把控。此次李建营接替王健也是北京银行强化控制力的表现之一。”不过,他同时亦指出:“从深层动因来看,股东战略意图与治理优化倾向明显,李建营的任命或旨在推动中荷人寿与母行在客户资源共享、交叉销售等领域的深度协同,提升综合贡献度。”

高增长与高波动并存

一季度亏损1.5个亿

官网信息显示,中荷人寿前身为首创安泰人寿,是中国加入世界贸易组织后首批获准成立的中外合资寿险公司。2010年7月首创安泰人寿正式更名为中荷人寿,由北京银行与法国巴黎保险集团合资经营,注册在辽宁大连市。由北京银行和法国巴黎保险集团共同持股、各占50%。业务覆盖环渤海经济圈、中原经济区、长三角经济圈,为69万客户提供保险保障。

记者观察发现,中荷人寿作为典型的银行系险企,在北京银行加入后,发力银保渠道便成为其一大战略。年报显示,2024年原保险保费收入排名前五的产品主要销售渠道均为银邮渠道,总计保费收入超74.78亿元,几乎占据全年保费收入的半壁江山。

然而,“背靠金山”的中荷人寿虽然在过去的十余年间实现保险业务收入大幅增长,但同期净利润却未有明显起色。尤其是近四年来,整体业绩却呈现“高增长+高波动”特征。

具体来看,据年报披露,2010年12月末,中荷人寿的总资产为56.90亿元,截至2024年12月末,公司总资产规模723亿元,近14年来,总资产规模增长超12倍。

2010年至2024年,中荷人寿保险业务收入从11.76亿元增长至152.65亿元,增长约13倍。但是在净利润方面,却呈现出不稳定的状态。其中2010年、2011年、2017年分别亏损0.15亿和1.09亿元、0.66亿元。

2024年第4季度偿付能力报告显示,中荷人寿2024年实现保险业务收入152.65亿元,同比增长29.16%,净利润达1.85亿元,同比增长1441.67%。盈利状况出现明显好转,但2025年一季度却再次陷入亏损。2025年一季度,中荷人寿保险业务收入同比增长15%至64.5亿元,净利润由去年同期盈利的0.03亿元,转为大幅亏损1.53亿元,净资产较年初缩水24%。

银行系险企转型挑战

投资端失利、退保率上升

与亏损同时出现的是偿付能力下滑,2025年一季度,中荷人寿核心偿付能力、综合偿付能力分别为177.47%、233.25%,与2024年四季度相比,核心偿付能力充足率下降了56.96个百分点,综合偿付能力充足率下降了55.77个百分点。同时,公司实际资本较上季度大幅减少了15.51亿元。对此,中荷人寿解释称:“主要原因包括金融市场波动导致可供出售类金融资产浮亏及经营损益;公司最低资本较上季度增加1.42亿,信用风险最低资本增幅较大,主要原因在于资产配置的变化。”

数据显示,2025年一季度,中荷人寿的投资收益率为1.24%,同比下降0.34个百分点;综合投资收益率由上年同期的4.39%降至-1.48%,在2025年一季度58家非上市人身险企排行榜单中位居末尾。

有业内分析指出,在权益市场全方位复苏的背景下,中荷人寿在投资端的失利,间接导致了其2025年一季度净利润的受挫。此外,退保金增加是“压垮骆驼的另一根稻草”。

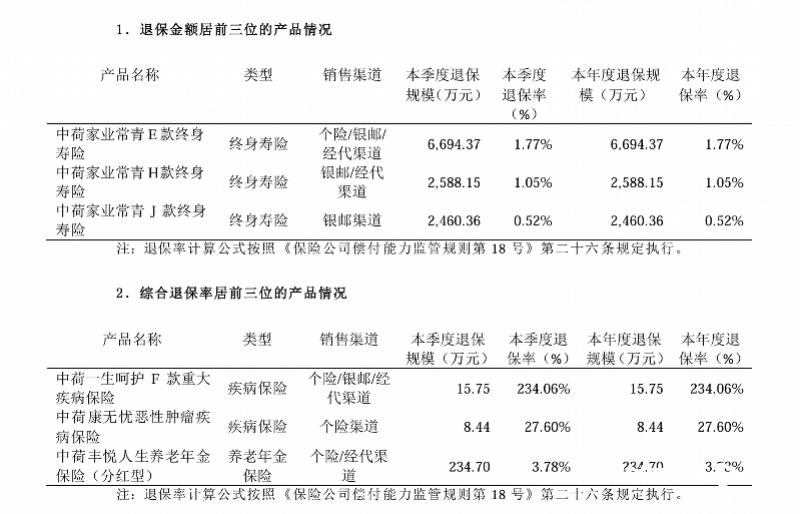

偿付能力报告显示,2025年一季度,中荷人寿退保金同比增长41%至1.17亿元。其中退保金额居前三位的产品全部是终身寿险,分别为中荷家业常青E款终身寿险、中荷家业常青H款终身寿险、中荷家业常青J款终身寿险。综合退保率最高的是中荷一生呵护F款重大疾病保险,退保率高达234.06%。

相关业内人士分析称,保险产品大量退保会导致公司现金流紧张,影响日常运营和偿付能力。同时,高退保率也反映出中荷人寿产品竞争力不足或市场信心下降,这需要公司审视产品设计和服务质量,采取措施以稳定客户基础和市场地位。

作为银行系险企,中荷人寿短期内面临业绩压力。近期高层变动的传闻更是引发市场广泛关注,未来,该公司能否扭转局面,优化资产配置、重塑产品竞争力,在规模扩张与盈利质量间寻求更稳健的平衡?南都湾财社将持续关注。

采写:南都·湾财社记者管玉慧