截至4月23日,偏股型基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)2025年一季报基本全部披露完毕,根据我们对基金一季报披露数据的分析统计,主要得到如下结论:

一、基金整体资产净值小幅下降:与2024年Q4相比,2015年Q1基金资产净值小幅下降,由32.3万亿降至31.6万亿,降幅为2.1%,结束了前期持续增长的趋势;份额方面,2015年Q1市场基金份额共计29.4万亿份,环比减少2.5%。

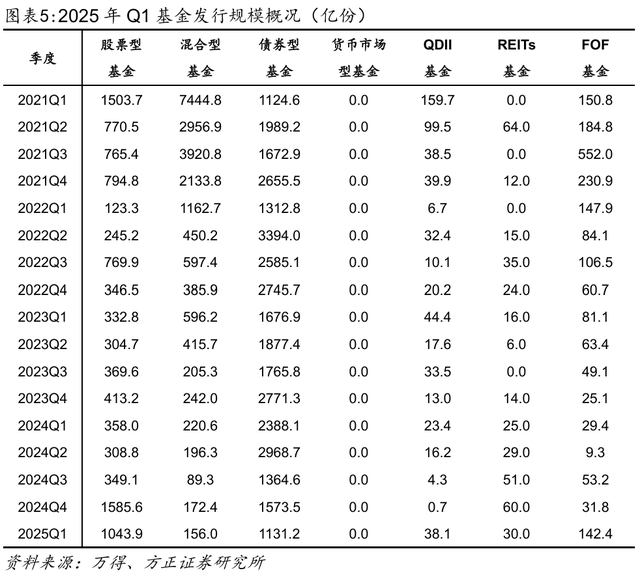

二、发行整体降温,QDII和FOF表现亮眼:2025年一季度共发行基金2541亿份,环比下降25.8%,同比下降16.5%。分类来看,QDII和FOF表现较为亮眼。QDII基金Q1发行38.1亿份,环比增加37.4亿份; FOF基金Q1发142亿份,环比增加111亿份。

三、偏股型基金维持高股票仓位:2025年Q1偏股型基金股票仓位约为85.2%,与上季度末相比基本保持平稳;股票型开放式基金仓位为89.4%,环比提高了0.4个百分点。

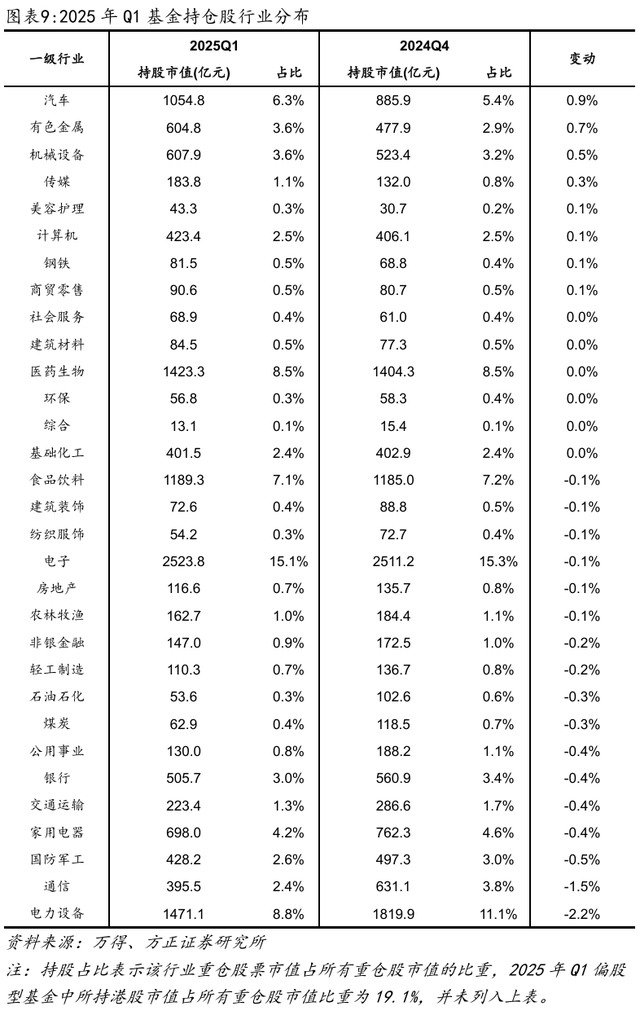

四、电子、电力设备和医药生物为前三大行业:从绝对持仓来看,2025年Q1电子、医药生物、电气设备持仓占比居前,分别为15.1%、8.8%和8.5%。

五、汽车、有色金属、机械设备和传媒增配幅度居前:从边际变化来看,汽车、有色金属、机械设备和传媒等行业在2025年一季度持股占比涨幅居前,分别上涨0.9%、0.7%、0.5%和0.3%;而国防军工、通信和电力设备行业持股占比下降,环比分别减少0.5%、1.5和2.2%。

六、重仓个股集中度有所上升:截至2025年Q1,基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为20.6%、29.1%、42.5%和54.7%,持股集中度较上季度分别变化+1.6%、+2.2%、+0.7%和0.0%。

风险提示:历史经验不代表未来、股市出现大幅波动、经济不及预期。

报告正文1 基金持仓规模变化

1.1 总规模:基金资产净值小幅下降

与2024年Q4相比,2015年Q1基金资产净值小幅下降,由32.3万亿降至31.6万亿,降幅为2.1%,结束了前期持续增长的趋势;份额方面,2015年Q1市场基金份额共计29.4万亿份,环比减少2.5%(参见图表1)。

分类来看,截至2025年Q1,股票型基金资产净值共计40206亿元,净值占比达到12.7%;混合型基金资产净值32147亿元,占比为10.2%;债券型基金净值100538亿元,占比为31.8%;货币市场型基金净值133267亿元,占比来到42.2%;另类投资、QDII、FOF和REITs基金的占比都较低,均不到2%(参见图表2)。

与去年四季度相比,2025年Q1不同类型基金的份额及净值变化情况有所分化(参见图表3和4)。另类投资、QDII、REITs和FOF等类型基金的资产净值涨幅居前,股票型、债券型和货币市场型基金的资产净值则小幅下降。具体来看,另类投资型基金和FOF基金资产净值涨幅居前,环比分别上升35.6%和13.5%,QDII和REITs基金资产净值环比分别增加4.5%和6.6%,涨幅次之。

1.2 发行规模:整体降温,QDII和FOF表现亮眼

2025年一季度共发行基金2541亿份,环比下降25.8%,同比下降16.5%。分类来看,股票型基金Q1发行1044亿份,环比减少542亿份;混合型基金Q1发行156亿份,环比减少16亿份;债券型基金Q1发行1131亿份,环比减少442亿份;QDII基金Q1发行38.1亿份,环比增加37.4亿份;REITs Q1发行30亿份,环比减少30亿份;FOF基金Q1发142亿份,环比增加111亿份(参见图表5)。

本篇报告后文重点以偏股型基金(万得开放式基金股票型中的普通股票型+混合型基金中的偏股混合型、平衡混合型、灵活配置型)作为分析标的。之所以选取这四种类型的基金,主要是由于这些基金属于主动管理型股票基金,其持仓变化对股票市场有直接影响。

2 基金行业配置变化

2.1 股票仓位:仓位整体平稳

2025年Q1偏股型基金股票仓位约为85.2%,与上季度末相比基本保持平稳;股票型开放式基金仓位为89.4%,环比提高了0.4个百分点(参见图表6和7)。变化趋势上看,2023年以来偏股型基金在股票上持续以高仓位运作,仓位水平基本都在85%以上。

2.2 板块持股结构:主板创业板占比下降、科创北证占比上升

2025年Q1偏股型基金重仓股中A股的市值为1.35万亿元,环比减少4.2%。分板块看,主板和创业板持股市值下降,科创板和北证有所上升。具体来看,2025年一季度主板、创业板、科创板持股市值分别为9182亿元、2236亿元和2034亿元,环比变化分别为-5.0%、-12.8%和11.2%;北证持股市值为31亿元,环比增幅为40.7%(参见图表8)。

从占比来看,主板和创业板持股市值占总持股市值比重下降,科创板和北证持股市值占比环比有所提高。2025年一季度基金主板持仓市值占比为68.1%,环比减少0.6个百分点;创业板持仓市值占比16.6%,环比降低1.6个百分点;科创板持仓市值占比15.1%,环比增加2.1个百分点;北证持仓市值占比为0.2%,环比基本持平。

2.3 行业持股比例:加汽车有色机械,减军工通信电力设备

行业配置上,汽车、有色金属和机械设备等板块2025年一季度占比增幅居前,而国防军工、通信和电力设备等板块的仓位有所调减。具体数据统计如下(参见图表9):

(1)从行业持股比例来看,2025年Q1电子(15.1%)、电力设备(8.8%)、医药生物(8.5%)和食品饮料(7.1%)占比居前,而综合(0.1%)、美容护理(0.3%)、环保(0.3%)、纺织服饰(0.3%)、石油石化(0.3%)、社会服务(0.4%)、建筑装饰(0.4%)和煤炭(0.4%)持股占比居后,均不高于0.5个百分点;

(2)从持股占比变化来看,2025年一季度11个行业基金持股占股票持股比例环比增长,其余行业持股比例均有所降低。其中,汽车、有色金属、机械设备、和传媒等行业一季度持股占比涨幅居前,分别上涨0.9%、0.7%、0.5%和0.3%。而国防军工、通信和电力设备行业持股占比下降,环比分别减少0.5%、1.5和2.2%;

(3)从基金持股行业占比相对标配来说,2025年一季度电子(6.7%)、电力设备(+3.3%)和医药生物(+2.8%)是超配最多的三个行业,而银行(-6.5%)、非银金融(-4.8%)和公用事业(-2.4%)则是低配最多的三个行业(参见图表10)。

3 基金个股配置变化

3.1 重仓个股配置:腾讯为第一大重仓标的

我们选取了偏股型基金持股总市值前20的股票作为基金重仓股进行研究,发现2025年Q1基金重仓的前20只股票主要集中在消费、TMT和医药板块。其中食品饮料行业4只标的,电子3只标的,家用电器2只标的,医药生物2只标的,有色金属、汽车、银行、电力设备和通信各1只标的。此外,港股中的腾讯控股、阿里巴巴、中芯国际和小米集团同样位列基金前二十大重仓股(参见图表11)。

从以上重仓持股市值变化方面来看,前20名重仓个股持股市值环比上涨居多(参见图表12)。其中阿里巴巴为基金持股市值增长最大个股,2025年一季度环比增加224.6亿元,持股市值占股票流通股比重增加了0.7%;宁德时代则出现了大幅下滑,持股市值降低了158.2亿元,持股市值占股票流通股比重则减少了1.7%。

3.2 重仓个股集中度:重仓个股集中度有所上升

2025年一季度基金重仓个股集中度较前期有所上升。我们统计了所有基金持有的重仓股中市值最大的前10、前20、前50、前100只股票的市值,用这些股票占基金所有重仓股总市值的比重去衡量机构持股的集中度。截至2025年Q1,基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为20.6%、29.1%、42.5%和54.7%,持股集中度较上季度分别变化+1.6%、+2.2%、+0.7%和0.0%。从变化趋势来看,2016年以来基金个股集中度整体上先升后降(参见图表13)。

2025年一季度基金重仓持股个数较前期也有所增加。截至2025年Q1,基金重仓持股个数为2640,环比增加5.0%。从变化趋势来看,公募基金重仓股个数在2024Q1至Q3间呈下降趋势,但自Q4开始有所回升(参见图表14)。

本文来自方正证券研究所于2025年4月25日发布的报告《2025年一季度基金持仓分析》。

分析师:沈重衡, S1220525030002

分析师:燕翔, S1220525030001

远离