文:燕翔、许茹纯

1月17日,国家统计局发布2024年经济数据。2024年全年国内生产总值1349084亿元,同比增长4.2%;按不变价格计算,GDP比上年增长5.0%。从环比看,四季度国内生产总值增长1.6%。

核心结论

2024年经济整体稳中有进,全年GDP总量首次突破130万亿元并顺利实现全年经济增长5%左右的目标。产业结构上看,2024年服务业对经济的支撑作用更加明显,第三产业占GDP比重由2023年的56.3%提升至56.7%;制造业特别是高端制造业生产明显加快,2024年规模以上高技术制造业、装备制造业增加值占规模以上工业增加值的比重分别升到16.3%、34.6%。需求端来看,2024年社会消费品零售总额和固定资产投资分别达到48.8万亿元和51.4万亿元,内需仍然是经济增长的主要动力;对外开放也在持续有序推进,2024年货物进出口总额达到43.8万亿元,创下了历史新高。

趋势上看,随着一揽子增量政策快速出台落地,四季度经济增长动能明显增强。经济总量看,2024年一季度国内生产总值同比增长5.3%,二季度增长4.7%,三季度增长4.6%,四季度出现明显回升,GDP增速达到5.4%;环比来看,四季度GDP环比增长1.6%,增速较三季度明显加快,且连续十个季度正增长。生产端来看,四季度规模以上工业增加值同比增长5.7%,比三季度加快0.7个百分点;服务业增加值同比增长5.8%,比三季度加快1个百分点。需求端来看,四季度社会消费品零售总额同比增长3.8%,比三季度的2.7%加快了1.1个百分点,其中,消费品以旧换新相关品类对消费增长的拉动作用明显;在“两重”及设备更新的带动下,基础设施投资全年累计增速也由2024年前三季度的4.1%提升至4.4%。

展望未来,我们预计2025年宏观经济有望走出价格收缩区间、迎来名义经济增速拐点。中央经济工作会议在部署2025年经济工作时提出要实施更加积极有为的宏观政策,为了应对潜在的外需冲击,2025年国内宏观经济政策力度预计也将持续加大,积极推动内需增长;同时坚持因地制宜发展新质生产力,为经济高质量发展注入源源不断的新动能。随着经济向好发展积极因素的不断累积增多、新动能的持续发展壮大以及宏观政策效果的逐步显现,我们预计2025年宏观经济有望走出价格收缩区间、迎来名义经济增速拐点。

风险提示: 一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。

报告正文

1,四季度GDP同比增速明显加快1月17日,国家统计局发布2024年经济数据。初步核算,全年国内生产总值1349084亿元,同比增长4.2%,增速较前三季度加快0.1个百分点。按不变价格计算,比上年增长5.0%,比前三季度加快0.2个百分点;分季度看,一季度国内生产总值同比增长5.3%,二季度增长4.7%,三季度增长4.6%,四季度增长5.4%。从环比看,四季度国内生产总值增长1.6%,环比增速继续加快,且连续十个季度正增长。

分产业看,2024年第一产业增加值91414亿元,实际增长3.5%,比前三季度加快0.1个百分点;第二产业增加值492087亿元,增长5.3%,比前三季度放缓0.1个百分点;第三产业增加值765583亿元,增长5.0%,较前三季度加快0.3个百分点。从三大产业对名义GDP的贡献来看,2024年全年,第一产业拉动名义GDP增长0.2个百分点,与前三季度持平;第二产业对名义GDP的拉动由前三季度的1.4个百分点小幅回落至1.2个百分点;第三产业服务业对名义GDP的拉动则由前三季度的2.5个百分点上升至全年的2.8个百分点。

2024年,全国规模以上工业增加值同比增长5.8%(增加值增速均为扣除价格因素的实际增长率),增速和前三季度持平。单月来看,12月份,规模以上工业增加值同比实际增长6.2%,增速较11月份加快了0.8个百分点;从环比看,12月份,规模以上工业增加值比上月增长0.64%。

结构上看,2024年全年制造业及采矿业增加值增长均较前三季度小幅加快,电热水增加值同比增速则有所放缓。具体来看,2024年采矿业增加值同比增长3.1%,比前三季度加快0.2个百分点;制造业增长6.1%,较前三季度加快0.1个百分点;电力、热力、燃气及水生产和供应业增长5.3%,较前三季度回落1.0个百分点。单月来看,12月份,采矿业增加值同比增长2.4%,增速较11月放缓1.8个百分点;制造业增长7.4%,11月份为6.0%;电力、热力、燃气及水生产和供应业增长1.1%,较11月份小幅回落0.5个百分点。

分行业看,装备制造业及高技术制造业增加值均保持较高增速增长。2024年,规模以上装备制造业增加值同比增长7.7%,增速较前三季度加快0.2个百分点,增速高于全部规模以上工业1.9个百分点;高技术制造业增加值增长8.9%,也明显高于全部规模以上工业增长。其中,2024年,计算机、通信和其他电子设备制造业增加值同比增长11.8%,铁路、船舶、航空航天和其他运输设备制造业同比增长10.9%,汽车制造业增加值同比增长9.1%。

3,社消零售总额保持稳定增长

消费方面,2024年,社会消费品零售总额487895亿元,同比增长3.5%。其中,除汽车以外的消费品零售额437581亿元,增长3.8%。从单月增速来看,12月份,社会消费品零售总额45172亿元,同比增长3.7%,11月份为3.0%;其中,除汽车以外的消费品零售额39509亿元,增长4.2%。

按消费类型分,商品零售带动社消规模持续扩张,服务零售及餐饮收入均维持较快增长。2024年,商品零售额432177亿元,增长3.2%,带动社会消费品零售总额整体回升了2.9个百分点;餐饮收入55718亿元,增长5.3%,拉动社会消费品零售总额增长了0.6个百分点。2024年,服务零售额同比增长6.2%。单月来看,12月份,商品零售额39623亿元,同比增长3.9%,拉动社消零售总额增长3.4个百分点;餐饮收入5549亿元,同比增长2.7%,拉动社消零售总额增长0.3个百分点。

限额以上商品中,基本生活类和部分升级类商品销售增势较好,全年限额以上单位家用电器和音像器材类、体育娱乐用品类、通讯器材类、粮油食品类商品零售额分别增长12.3%、11.1%、9.9%、9.9%。

居民端看,2024年居民收入增速较前三季度小幅提升,消费支出保持稳定增长。2024年,全国居民人均可支配收入41314元,同比名义增长5.3%,扣除价格因素实际增长5.1%,分别较前三季度加快0.1和0.2个百分点。同期全国居民人均消费支出28227元,比上年同期名义增长5.3%,扣除价格因素影响,实际增长5.1%。

4,固定资产投资规模稳步扩张

2024年,全国固定资产投资(不含农户)514374亿元,同比增长3.2%(按可比口径计算),增速与较前11个月小幅下降0.1个百分点,较前三季度下降0.2个百分点。其中,民间投资同比增长-0.1%,降幅较前11个月收窄了0.3个百分点;民间项目投资(扣除房地产开发民间投资)增长6.0%。

分领域看,2024年制造业带动投资规模平稳扩张,基建投资维持稳定增长。2024年制造业投资增长9.2%,增速与前三季度持平;基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.4%,增速较三季度加快0.3个百分点。通过累计增速倒推,12月份制造业投资及基建投资(不含电热气水)当月同比增速分别为8.3%和6.3%,分别较11月份放缓1.0和加快3.0个百分点。

2024年房地产整体仍然处于调整阶段,但从趋势来看,房地产边际好转迹象逐渐增加。2024年,全国房地产开发投资100280亿元,同比下降10.6%(按可比口径计算),跌幅较前三季度小幅扩大。从单月趋势来看,12月份,房地产开发投资当月同比增速为-13.3%,较11月份跌幅扩大了1.7个百分点。从房企开工竣工情况来看,12月份,房屋竣工面积当月同比下降了23%,新开工面积较去年同期下滑了30.4%,均较11月的跌幅有所收窄。

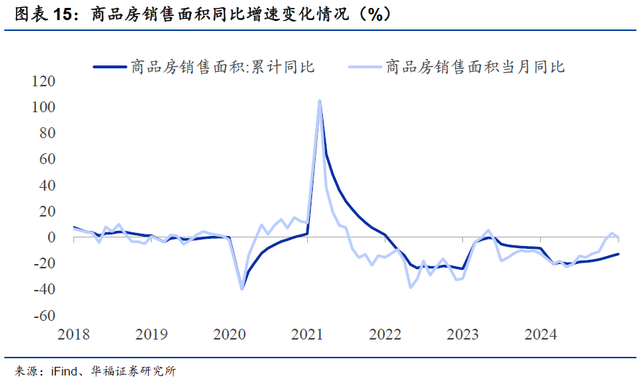

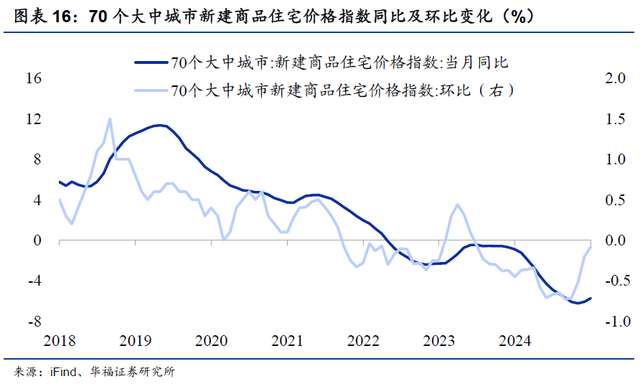

需求端来看,房地产销售面积跌幅持续收窄,价格回稳信号开始显现。2024年,新建商品房销售面积97385万平方米,同比下降12.9%,相比于前三季度跌幅继续收窄;单月增速出现反复,12月份商品房销售面积当月同比增速为-0.5%,较11月有所回落。从价格端来看,12月份,70个大中城市中,各线城市商品住宅销售价格同比环比降幅均继续收窄,70个大中城市新建商品住宅价格指数分别为环比下降0.08%和同比下降5.73%。其中,环比看,一线城市销售价格由上月持平转为上涨0.2%,上海和深圳分别上涨0.5%和0.2%,北京和广州均下降0.1%;同比来看,北京、广州和深圳分别下降5.4%、9.1%和6.1%,上海上涨5.3%。

5,总结与展望

2024年我国经济整体稳中有进,全年GDP总量首次突破130万亿元并顺利实现全年经济增长5%左右的目标任务。产业结构上看,2024年服务业对经济的支撑作用更加明显,第三产业占GDP的比重由2023年的56.3%进一步提升至了56.7%;制造业特别是高端制造业生产也明显加快,2024年规模以上高技术制造业、装备制造业增加值占规模以上工业增加值的比重分别升到16.3%、34.6%,比上年分别提高了0.6和1.0个百分点。需求端来看,2024年社会消费品零售总额和固定资产投资分别达到48.8万亿元和51.4万亿元,内需仍然是经济增长的主要动力;对外开放也在持续有序推进,2024年货物进出口总额达到43.8万亿元,创下了历史新高。

趋势上看,随着一揽子增量政策快速出台落地,四季度经济增长动能明显增强。经济总量看,2024年我国经济开局良好,一季度增长5.3%,随后经济下行压力有所较大、增长出现小幅波动但仍呈现较强韧性,二、三季度分别增长4.7%和4.6%,四季度经济增速出现明显回升,GDP同比增速达到5.4%;环比来看,四季度GDP环比增长1.6%,环比增速较三季度明显加快,且连续十个季度正增长。生产端来看,四季度规模以上工业增加值同比增长5.7%,比三季度加快0.7个百分点;服务业增加值同比增长5.8%,比三季度加快1个百分点。需求端来看,四季度社会消费品零售总额同比增长3.8%,比三季度的2.7%加快了1.1个百分点,这其中,家电、家具、汽车以及建筑装潢材料等消费品以旧换新相关品类对社会消费品零售增长的拉动作用明显;在“两重”及设备更新的带动下,基础设施投资全年累计增速也由2024年前三季度的4.1%提升至4.4%。

展望未来,我们预计2025年宏观经济有望走出价格收缩区间、迎来名义经济增速拐点,同时新质生产力加快发展、新动能不断培育壮大。当前我国经济形势错综复杂:从国内情况看,我国经济面临着广义价格收缩的问题,房地产下行对实体经济影响冲击仍然值得关注;从国外情况看,地缘政治局势动荡不确定性显著上升,特朗普当选或将对我国出口链造成冲击;从更长期视角来看,我国劳动力年龄人口及总人口的转折拐点可能已经出现,我国经济增长或已进入后地产时代。面对当前经济形势,中央经济工作会议在部署2025年经济工作时提出要实施更加积极有为的宏观政策,要实施更加积极的财政政策和适度宽松的货币政策,为了应对潜在的外需冲击,2025年国内宏观经济政策力度预计也将持续加大,积极推动内需增长;同时坚持因地制宜发展新质生产力,继续推动科技创新与产业创新的深度融合,为经济高质量发展注入源源不断的新动能。随着经济向好发展积极因素的不断累积增多、新动能的持续发展壮大以及宏观政策效果的逐步显现,我们预计2025年宏观经济有望走出价格收缩区间、迎来名义经济增速拐点。

6,风险提示

一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。

本文来自华福证券研究所于2025年1月17日发布的报告《2024年四季度及全年经济数据解析》。

分析师:

燕翔, S0210523050003

许茹纯, S0210523060005

新书推荐 |《追寻价值之路:1990~2023年中国股市行情复盘》

本书系统回顾了自中国股市成立以来 1990~2023年A股的行情走势,并且在方法上更加注重使用量化的经验证据去解释行情变化。笔者尝试构建一个“四位一体”的分析框架进行复盘,即宏观经济、企业盈利、利率水平、资产比价。每一年的行情复盘分三部分内容展开:第一部分大事回顾,对影响资本市场的重点事件进行叙事性描述;第二部分经济形势,分析宏观经济形势及上市公司盈利和估值变化;第三部分行情特征,剖析并解释当年股市行情的结构性特征。全书最后两章对A股市场投资框架方法论和焦点问题进行概况总结。

为了更好地做好复盘研究,新版《追寻价值之路》做了不小修订,具体包括:一是续写了2021至2023年最近三年的A行情复盘;二是将每年的策略专题进行重构,其中具有普遍意义的方法论部分,归纳到全书最后两章进行框架总结,以便读者更好地了解A股运行基本逻辑;三是大量增加专栏板块,对很多专题小问题进行思考探讨;四是增加归纳性表格和数据总结,突出本书的工具书属性;五是原有各章节内容均有幅度不小增补修订。总体来看,新版更新增补修订内容或不少于40%。

在当前我国加快建设金融强国、全面注册制时代开启、资本市场引发全社会广泛关注之际,我们衷心希望新版的《追寻价值之路》能够帮助读者更好地了解A股过去的历史细节,从而理性科学地判断未来市场的短期和中长期走势。

风险提示及免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。

华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。

本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。

本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。