玩酷网

有关保事的文章

保险交流咨询V:hk44447

2025-04-06 22:24

保险交流咨询V:hk44447

保险交流咨询V信:hk44447

2025-04-06 22:21

保险交流咨询V信:hk44447

香港保险的收益主要源于分红,当下主流分红储蓄险的预期回报基本上能够达到 6%~7

2024-05-20 08:14

香港保险的收益主要源于分红,当下主流分红储蓄险的预期回报基本上能够达到 6%~7

免体检额度高 香港重疾险的免体检额度比较高,一般为 50W 美金以上,能够有效满

2024-05-13 07:46

免体检额度高 香港重疾险的免体检额度比较高,一般为 50W 美金以上,能够有效满

安盛【挚汇储蓄计划】保单功能强劲,规则完备,着实是一款相当不错的产品。 我们来

2024-05-13 07:46

安盛【挚汇储蓄计划】保单功能强劲,规则完备,着实是一款相当不错的产品。 我们来

以下表格是假定年金领取人在投保时是 45 岁的非吸烟男性,且每月领取每月年金款项

2024-05-13 07:46

以下表格是假定年金领取人在投保时是 45 岁的非吸烟男性,且每月领取每月年金款项

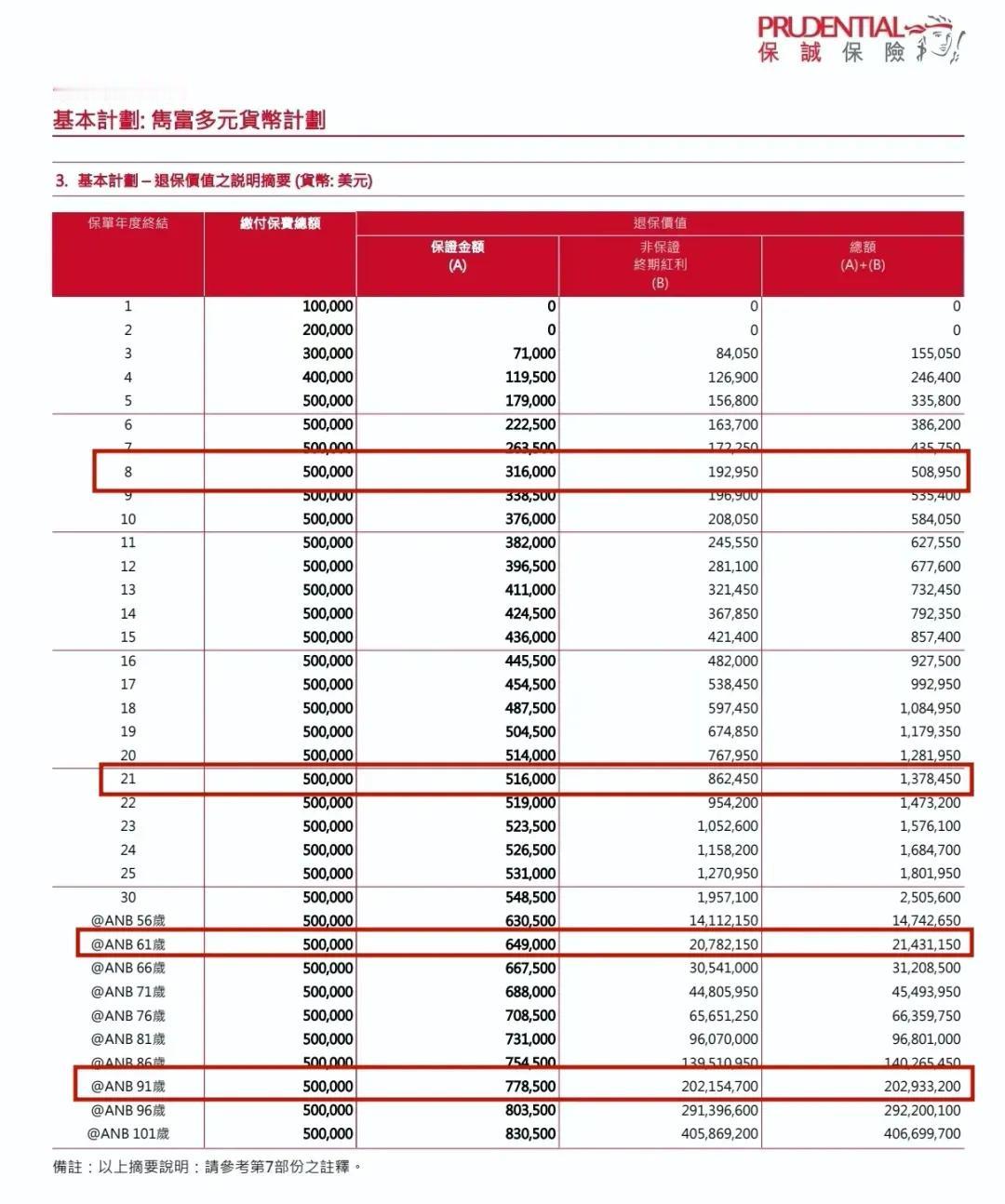

作为香港保险业的佼佼者,在各大保险公司都积极推动多元货币储蓄保险计划的浪潮里,保

2024-05-13 07:46

作为香港保险业的佼佼者,在各大保险公司都积极推动多元货币储蓄保险计划的浪潮里,保

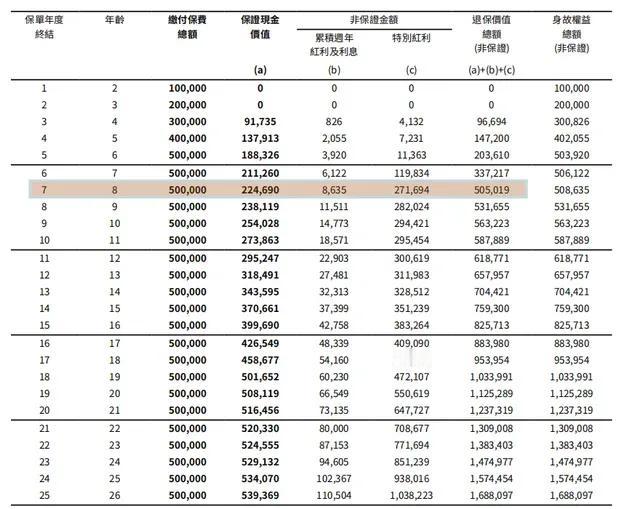

给诸位展示一位妈妈为自己刚刚诞生的宝宝投保#充裕未来 3#的保单实例,以供有需求

2024-05-11 07:46

给诸位展示一位妈妈为自己刚刚诞生的宝宝投保#充裕未来 3#的保单实例,以供有需求

永 M 的主流产品的总现金价值比率多年来连续处于 100%或之上。依照 2022

2024-05-11 07:46

永 M 的主流产品的总现金价值比率多年来连续处于 100%或之上。依照 2022

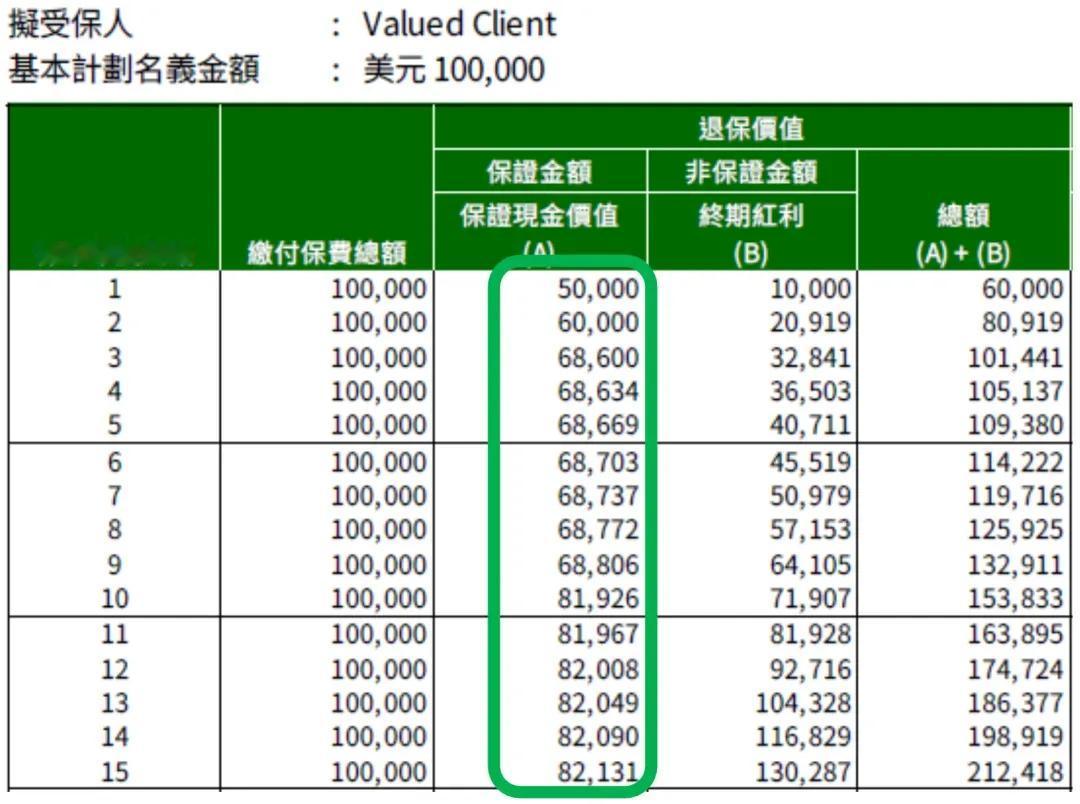

“宏 X 传承”属于市场上罕见的 IRR 双高,预期回报和保证现价都创下新高!“

2024-05-06 09:18

“宏 X 传承”属于市场上罕见的 IRR 双高,预期回报和保证现价都创下新高!“

「宏挚传承」于体现流动性的提领功能方面表现出众,给予了众多新颖且极具灵活性的提领

2024-05-06 09:18

「宏挚传承」于体现流动性的提领功能方面表现出众,给予了众多新颖且极具灵活性的提领

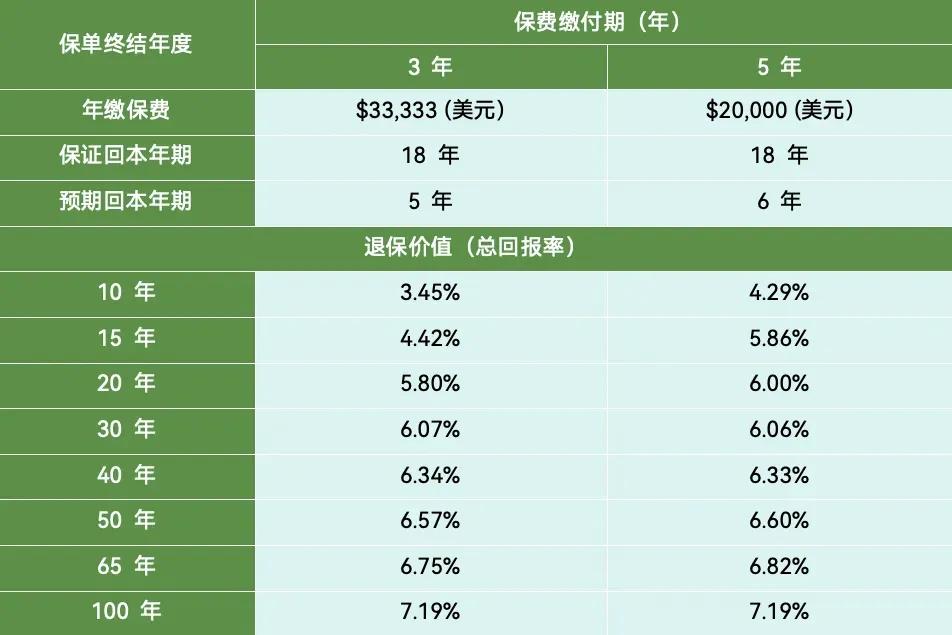

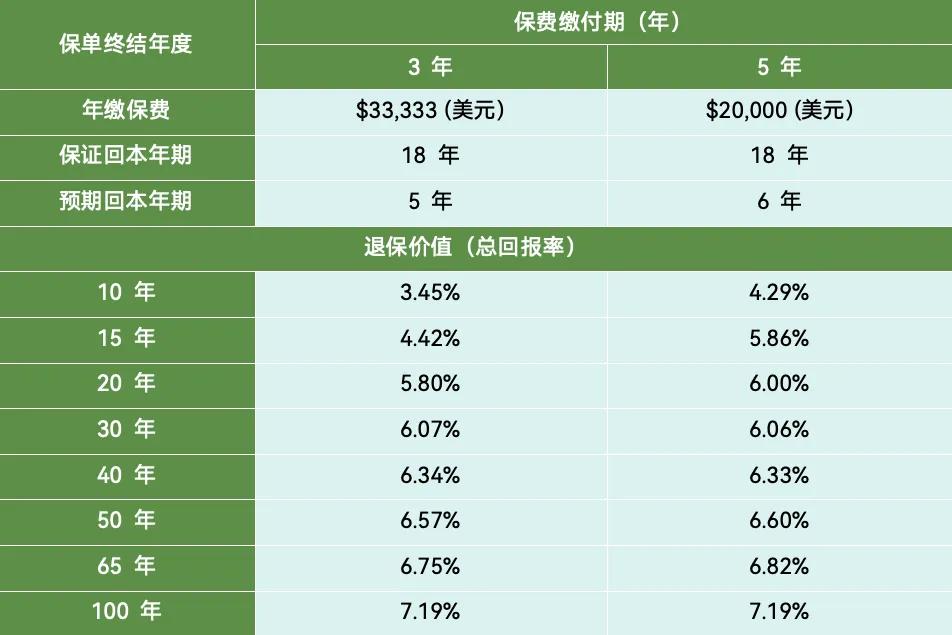

「宏挚传承」的 3 年和 5 年期产品,长期 IRR 回报率均提升到 7.19%

2024-05-06 09:18

「宏挚传承」的 3 年和 5 年期产品,长期 IRR 回报率均提升到 7.19%

拿一个 0 岁宝宝来说,其家长为他投保富卫保险的盈聚环球寿险计划,选取 5 年交

2024-04-30 10:17

拿一个 0 岁宝宝来说,其家长为他投保富卫保险的盈聚环球寿险计划,选取 5 年交

我们再来横向比较一下市面上同类型产品的一些状况,相信你就会明白为何会说富卫保险的

2024-04-30 10:17

我们再来横向比较一下市面上同类型产品的一些状况,相信你就会明白为何会说富卫保险的

香港储蓄险与内地储蓄险之对比

2024-04-28 10:16

香港储蓄险与内地储蓄险之对比

香港与内地收益对比

2024-04-28 10:16

香港与内地收益对比

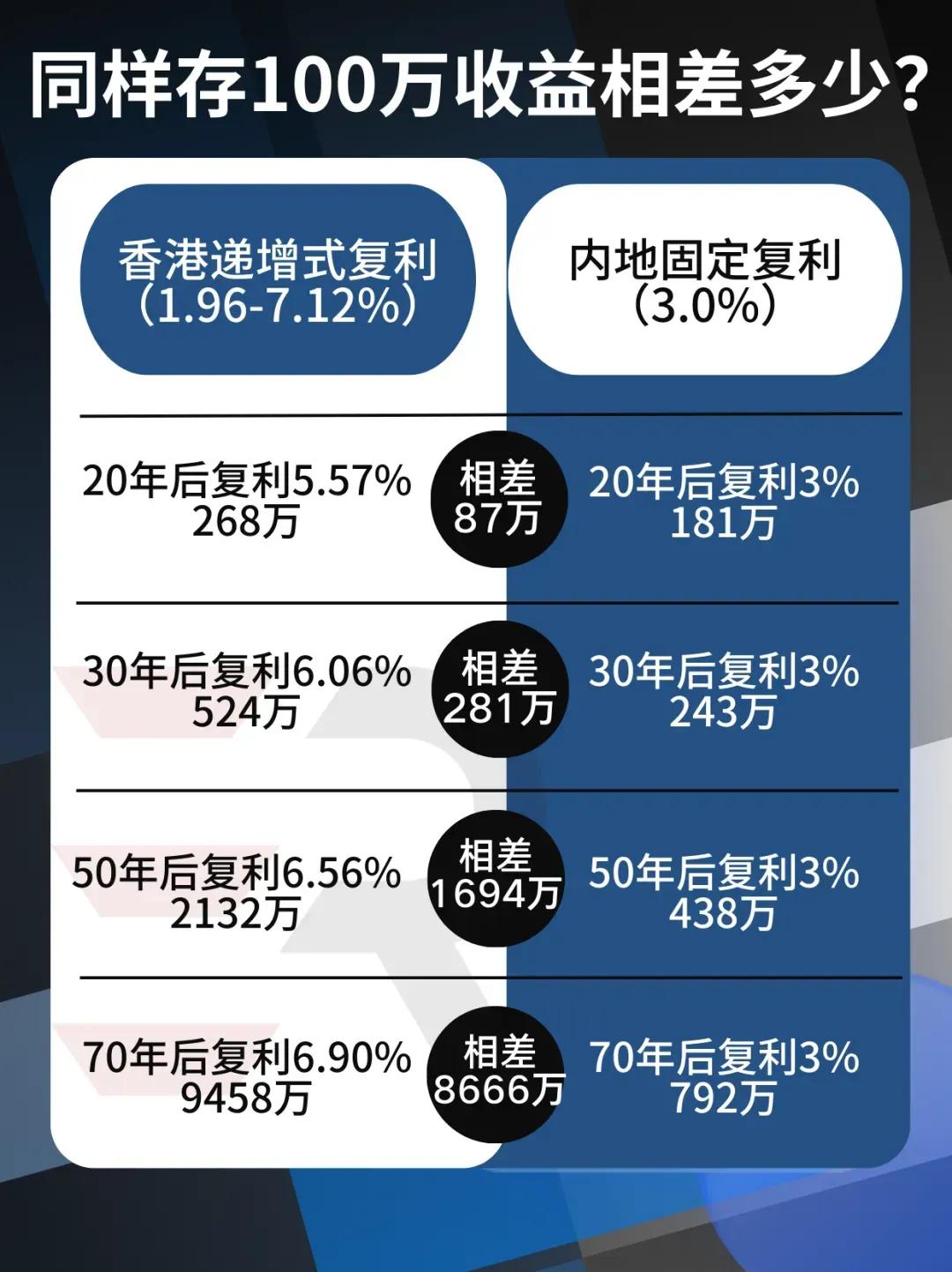

怎样赚取 1 亿?这看似艰难的事情,选择香港保险,余下的就交由时间去处理。 当

2024-04-27 11:16

怎样赚取 1 亿?这看似艰难的事情,选择香港保险,余下的就交由时间去处理。 当

宏挚传承的 3 年与 5 年期产品,长期的 IRR 回报均提升至 7.19%,达

2024-04-26 08:16

宏挚传承的 3 年与 5 年期产品,长期的 IRR 回报均提升至 7.19%,达

4 月 22 日,位列香港市场前三的保险公司,来自加拿大的宏利,推出了储蓄分红的

2024-04-26 08:16

4 月 22 日,位列香港市场前三的保险公司,来自加拿大的宏利,推出了储蓄分红的

成本低:看性价比,投入少回报多,实现权益最大化 在保险市场中,主要有两种重大疾

2024-04-25 08:16

成本低:看性价比,投入少回报多,实现权益最大化 在保险市场中,主要有两种重大疾

第一页

下一页

作者信息

有关保事

感谢大家的关注

分类: 财经

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量