文:朱成成、燕翔

核心结论截至10月25日晚,偏股型基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)2024年三季报基本全部披露完毕,根据我们对基金三季报披露数据的分析统计,主要得到如下结论:第一,总体净值规模续创新高、股混型基金规模环比增加。截至三季度末,全市场基金资产净值总额31.6万亿元,环比增加0.9万亿元。其中股票型和混合型基金资产净值7.4万亿元,环比增加1.3万亿。第二,基金整体发行降温,但股票型发行小幅回暖。三季度共发行基金1760亿份,环比下降50%,同比下降27%。其中股票型基金三季度发行329亿份,环比增加21亿份。第三,偏股型基金仓位环比有所回升。三季度偏股型基金股票仓位环比有所回升,三季度末为84.9%,环比提高1.1个百分点。第四,电子、医药生物、电气设备为前三大重仓行业。从绝对持仓来说,三季度电子、医药生物、电气设备持仓占比居前,分别为11.7%、9.5%和9.4%,二季度分别为12.6%、9.7%和7.9%。第五,电气设备、非银金融、家用电器、房地产行业增配幅度居前。从边际变化来说,电气设备、非银金融、家用电器、房地产和汽车等板块三季度持股占比涨幅居前,分别上涨1.5%、0.9%、0.7%、0.6%和0.5%。而公用事业、电子、有色金属、机械设备和食品饮料行业持股占比下降,环比分别减少1.1%、0.9%、0.6%、0.6%和0.5%。第六,重仓个股集中度持续回升。从集中度的角度看,三季度基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为20%、29%、43%和56%,持股集中度较上季度分别变化+1.4%、+1.3%、+0.5%、+0.3%。风险提示:一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。报告正文1、 基金持仓规模变化1.1 总规模:基金净值续创新高2024年三季度市场基金资产净值持续增加,从变化趋势看,2020年以来基金市场规模总体增长趋势较为显著,尤其是今年以来基金规模增长速度相比2022年、2023年出现显著提升。根据wind数据统计,截至2024年三季度市场基金份额共计29.3万亿份,环比减少0.4万亿份。资产净值总额31.6万亿元,环比增加0.9万亿元。 分类来看,截至2024年9月30日,股票型基金资产净值共计39186亿元,净值占比升至12.4%。混合型基金资产净值35027亿元,占比小幅回升至11.1%。债券型基金净值102451亿元,占比降至32.4%;货币市场型基金净值130338亿元,占比小幅降至41.3%。另类投资基金净值716亿元,占比依然不足1%,QDII基金净值5214亿元,占比仍仅为1.7%。此外FOF基金和REITs净值分别为1473亿元和1314亿元,占比同样均比较低。

分类来看,截至2024年9月30日,股票型基金资产净值共计39186亿元,净值占比升至12.4%。混合型基金资产净值35027亿元,占比小幅回升至11.1%。债券型基金净值102451亿元,占比降至32.4%;货币市场型基金净值130338亿元,占比小幅降至41.3%。另类投资基金净值716亿元,占比依然不足1%,QDII基金净值5214亿元,占比仍仅为1.7%。此外FOF基金和REITs净值分别为1473亿元和1314亿元,占比同样均比较低。 与二季度相比,2024年三季度各类型基金份额及净值上涨居多,其中股票型基金、QDII基金、REITs、FOF等基金资产净值涨幅居前,而债券型基金、货币市场型基金资产净值小幅下降。具体来看,股票型基金和QDII基金资产净值涨幅居前,环比分别上升38.5%和19.5%,REITs和FOF基金资产净值环比分别增加10.0%和5.6%,涨幅次之。另类投资基金资产净值环比上升6.6%,混合型基金资产净值环比上升5.3%,货币市场型基金资产净值环比下降1.2%,债券型基金资产净值下降3.4%。

与二季度相比,2024年三季度各类型基金份额及净值上涨居多,其中股票型基金、QDII基金、REITs、FOF等基金资产净值涨幅居前,而债券型基金、货币市场型基金资产净值小幅下降。具体来看,股票型基金和QDII基金资产净值涨幅居前,环比分别上升38.5%和19.5%,REITs和FOF基金资产净值环比分别增加10.0%和5.6%,涨幅次之。另类投资基金资产净值环比上升6.6%,混合型基金资产净值环比上升5.3%,货币市场型基金资产净值环比下降1.2%,债券型基金资产净值下降3.4%。

1.2 发行规模:整体降温,股票型小幅回暖2024年三季度共发行基金1760亿份,环比下降50%,同比下降27%。分类来看,股票型基金三季度发行329亿份,环比增加21亿份。混合型基金三季度发行80亿份,环比减少116亿份。债券型基金三季度发行1244亿份,环比减少1724亿份。QDII基金三季度发行2亿份,环比减少14亿份。REITs三季度发行51亿份,环比增加22亿份。FOF基金三季度发行53亿份,环比增加44亿份。

1.2 发行规模:整体降温,股票型小幅回暖2024年三季度共发行基金1760亿份,环比下降50%,同比下降27%。分类来看,股票型基金三季度发行329亿份,环比增加21亿份。混合型基金三季度发行80亿份,环比减少116亿份。债券型基金三季度发行1244亿份,环比减少1724亿份。QDII基金三季度发行2亿份,环比减少14亿份。REITs三季度发行51亿份,环比增加22亿份。FOF基金三季度发行53亿份,环比增加44亿份。 本篇报告后文重点以偏股型基金(wind开放式基金股票型中的普通股票型+混合型基金中的偏股混合型、平衡混合型、灵活配置型)作为分析标的。之所以选取这四种类型的基金,主要是由于这些基金属于主动管理型股票基金,其持仓变化对股票市场有直接影响。而且从代表性上来说,虽然2024年三季度偏股型基金资产净值占基金资产净值的比例仅为12%,但其持仓股票市值占到所有开放式基金持仓股票市值的45%,因此分析偏股型基金具有很强的代表意义。2、 基金行业配置变化 2.1 股票仓位:总体仓位有所回升2024年三季度偏股型基金股票仓位环比有所回升,三季度末为84.9%,环比提高1.1个百分点。其中股票型开放式基金仓位为89.9%,混合型开放式基金股票仓位为84.0%,环比分别提高1.2和1.0个百分点。从变化趋势来看,2019年以来偏股型基金股票仓位总体上出现较大幅度的上升,虽然近两年市场整体表现不佳,但偏股型基金股票仓位依然维持在历史较高位水平。

本篇报告后文重点以偏股型基金(wind开放式基金股票型中的普通股票型+混合型基金中的偏股混合型、平衡混合型、灵活配置型)作为分析标的。之所以选取这四种类型的基金,主要是由于这些基金属于主动管理型股票基金,其持仓变化对股票市场有直接影响。而且从代表性上来说,虽然2024年三季度偏股型基金资产净值占基金资产净值的比例仅为12%,但其持仓股票市值占到所有开放式基金持仓股票市值的45%,因此分析偏股型基金具有很强的代表意义。2、 基金行业配置变化 2.1 股票仓位:总体仓位有所回升2024年三季度偏股型基金股票仓位环比有所回升,三季度末为84.9%,环比提高1.1个百分点。其中股票型开放式基金仓位为89.9%,混合型开放式基金股票仓位为84.0%,环比分别提高1.2和1.0个百分点。从变化趋势来看,2019年以来偏股型基金股票仓位总体上出现较大幅度的上升,虽然近两年市场整体表现不佳,但偏股型基金股票仓位依然维持在历史较高位水平。

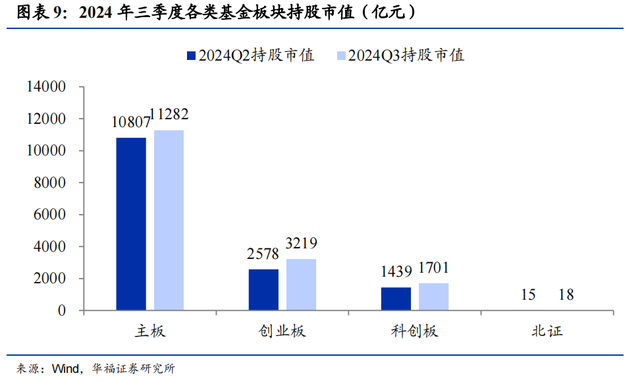

2.2 板块持股结构:主板占比下降、双创占比上升2024年三季度偏股型基金共持A股市值为1.6万亿元,环比增加9.3%。分板块看,主板、创业板、科创板、北证持股市值均有所上升。具体来看,2024年三季度主板、创业板、科创板持股市值分别为11282亿元、3219亿元和1701亿元,环比上升幅度分别为4.4%、24.9%和18.2%;北证持股市值为18亿元,环比增幅为23.2%。从占比来看,主板持股市值占总持股市值比重下降,创业板和科创板持股市值占比环比有所提高。从结构上看,2024年三季度基金主板持仓市值占比为69.6%,环比减少3.3个百分点;创业板持仓市值占比19.8%,环比增加2.5个百分点;科创板持仓市值占比10.5%,环比增加0.8个百分点;北证持仓市值占比为0.1%,环比基本持平。

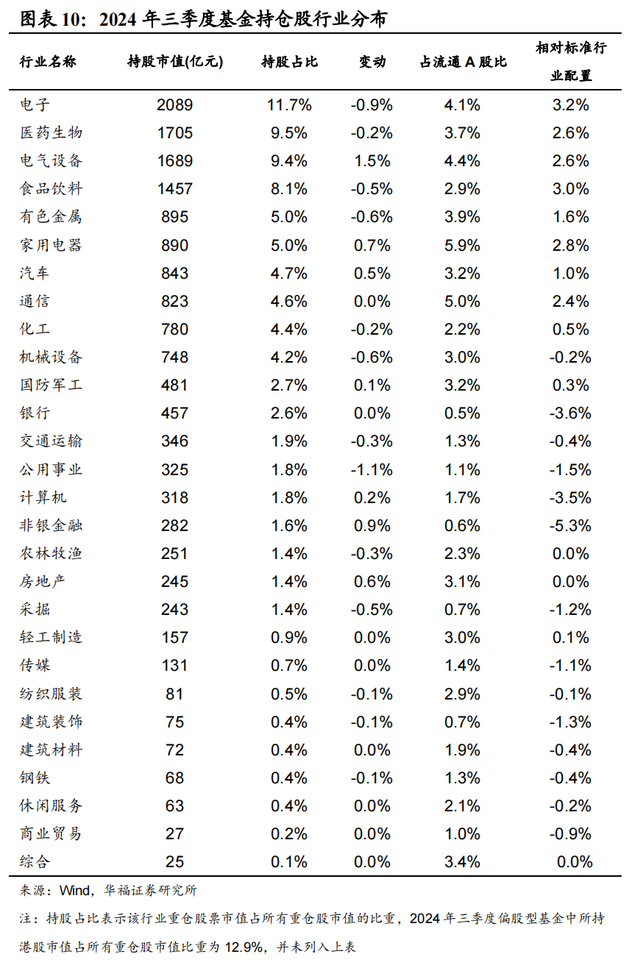

2.2 板块持股结构:主板占比下降、双创占比上升2024年三季度偏股型基金共持A股市值为1.6万亿元,环比增加9.3%。分板块看,主板、创业板、科创板、北证持股市值均有所上升。具体来看,2024年三季度主板、创业板、科创板持股市值分别为11282亿元、3219亿元和1701亿元,环比上升幅度分别为4.4%、24.9%和18.2%;北证持股市值为18亿元,环比增幅为23.2%。从占比来看,主板持股市值占总持股市值比重下降,创业板和科创板持股市值占比环比有所提高。从结构上看,2024年三季度基金主板持仓市值占比为69.6%,环比减少3.3个百分点;创业板持仓市值占比19.8%,环比增加2.5个百分点;科创板持仓市值占比10.5%,环比增加0.8个百分点;北证持仓市值占比为0.1%,环比基本持平。  2.3 行业持股比例:加电气设备非银,减公用事业电子行业配置上,电气设备、非银金融、家用电器、房地产和汽车等板块2024年三季度占比增幅居前,而公用事业、电子、有色金属、机械设备和食品饮料等板块的基金仓位有所调减。具体数据统计如下:(1)从行业持股比例来看,2024年三季度电子(11.7%)、医药生物(9.5%)、电气设备(9.4%)、食品饮料(8.1%)和有色金属(5.0%)占比居前。而综合(0.1%)、商业贸易(0.2%)、休闲服务(0.4%)、钢铁(0.4%)、建筑材料(0.4%)和建筑装饰(0.4%)持股占比仍然居后,均不高于0.5个百分点。(2)从持股占比变化来看,2024年三季度12个行业基金持股占股票持股比例环比增长,其余行业持股比例均有所降低。其中,电气设备、非银金融、家用电器、房地产和汽车等板块三季度持股占比涨幅居前,分别上涨1.5%、0.9%、0.7%、0.6%和0.5%。而公用事业、电子、有色金属、机械设备和食品饮料行业持股占比下降,环比分别减少1.1%、0.9%、0.6%、0.6%和0.5%。(3)从基金持股行业占比相对标配来说,2024年三季度电子(3.2%)、食品饮料(+3.0%)、家用电器(+2.8%)、医药生物(+2.6%)和电气设备(+2.6%)依然超配,而非银金融(-5.3%)、银行(-3.6%)、计算机(-3.5%)、公用事业(-1.5%)和建筑装饰(-1.3%)均处于低配状态。

2.3 行业持股比例:加电气设备非银,减公用事业电子行业配置上,电气设备、非银金融、家用电器、房地产和汽车等板块2024年三季度占比增幅居前,而公用事业、电子、有色金属、机械设备和食品饮料等板块的基金仓位有所调减。具体数据统计如下:(1)从行业持股比例来看,2024年三季度电子(11.7%)、医药生物(9.5%)、电气设备(9.4%)、食品饮料(8.1%)和有色金属(5.0%)占比居前。而综合(0.1%)、商业贸易(0.2%)、休闲服务(0.4%)、钢铁(0.4%)、建筑材料(0.4%)和建筑装饰(0.4%)持股占比仍然居后,均不高于0.5个百分点。(2)从持股占比变化来看,2024年三季度12个行业基金持股占股票持股比例环比增长,其余行业持股比例均有所降低。其中,电气设备、非银金融、家用电器、房地产和汽车等板块三季度持股占比涨幅居前,分别上涨1.5%、0.9%、0.7%、0.6%和0.5%。而公用事业、电子、有色金属、机械设备和食品饮料行业持股占比下降,环比分别减少1.1%、0.9%、0.6%、0.6%和0.5%。(3)从基金持股行业占比相对标配来说,2024年三季度电子(3.2%)、食品饮料(+3.0%)、家用电器(+2.8%)、医药生物(+2.6%)和电气设备(+2.6%)依然超配,而非银金融(-5.3%)、银行(-3.6%)、计算机(-3.5%)、公用事业(-1.5%)和建筑装饰(-1.3%)均处于低配状态。

3、 基金个股配置变化3.1 重仓个股配置:宁德时代仍居第一大重仓标的我们选取了偏股型基金持股总市值前20的股票作为基金重仓股进行研究,发现三季度基金重仓的前20只股票主要集中在消费、电气设备、医药和TMT板块,其中食品饮料行业4只标的,电子行业3只标的,医药、通信、电气设备和家用电器行业各有2只标的,有色金属和汽车行业各1只,此外港股腾讯控股、中国海洋石油和美团同样位列基金前二十大重仓股。比亚迪和格力电器三季度新进基金前二十大重仓股,其中宁德时代为基金持股总市值最高的股票。

3、 基金个股配置变化3.1 重仓个股配置:宁德时代仍居第一大重仓标的我们选取了偏股型基金持股总市值前20的股票作为基金重仓股进行研究,发现三季度基金重仓的前20只股票主要集中在消费、电气设备、医药和TMT板块,其中食品饮料行业4只标的,电子行业3只标的,医药、通信、电气设备和家用电器行业各有2只标的,有色金属和汽车行业各1只,此外港股腾讯控股、中国海洋石油和美团同样位列基金前二十大重仓股。比亚迪和格力电器三季度新进基金前二十大重仓股,其中宁德时代为基金持股总市值最高的股票。 从以上重仓持股市值变化方面来看,前20名重仓个股持股市值环比上涨居多,其中宁德时代为基金持股市值增长最大个股,2024年三季度环比增加212亿元,持股市值占股票流通股比重增加了0.2%。虽然中国海洋石油依然处于重仓股前20之列,但基金持股市值环比出现较大幅度的下滑。

从以上重仓持股市值变化方面来看,前20名重仓个股持股市值环比上涨居多,其中宁德时代为基金持股市值增长最大个股,2024年三季度环比增加212亿元,持股市值占股票流通股比重增加了0.2%。虽然中国海洋石油依然处于重仓股前20之列,但基金持股市值环比出现较大幅度的下滑。 3.2 持仓个股变动:宁德时代加仓规模居前从持仓股票总市值变化看(按“2024Q3持仓市值-2024Q2持仓市值”排序),持仓市值增加前十名个股增幅均超过50亿元,其中宁德时代基金持仓市值增幅最大,三季度基金持仓市值增加212亿元。而中国海洋石油持仓市值在基金所有重仓股中降幅最大,三季度减少了89亿元。

3.2 持仓个股变动:宁德时代加仓规模居前从持仓股票总市值变化看(按“2024Q3持仓市值-2024Q2持仓市值”排序),持仓市值增加前十名个股增幅均超过50亿元,其中宁德时代基金持仓市值增幅最大,三季度基金持仓市值增加212亿元。而中国海洋石油持仓市值在基金所有重仓股中降幅最大,三季度减少了89亿元。

3.3 重仓个股集中度:重仓个股集中度总体持续回升2024年三季度基金重仓个股集中度总体持续回升。我们统计了所有基金持有的重仓股中市值最大的前10、前20、前50、前100只股票的市值,用这些股票占基金所有重仓股总市值的比重去衡量机构持股的集中度。截至2024年9月30日,基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为20%、29%、43%和56%,持股集中度较上季度分别变化+1.4%、+1.3%、+0.5%、+0.3%。从变化趋势来看,2016年以来基金个股集中度整体上先升后降。

3.3 重仓个股集中度:重仓个股集中度总体持续回升2024年三季度基金重仓个股集中度总体持续回升。我们统计了所有基金持有的重仓股中市值最大的前10、前20、前50、前100只股票的市值,用这些股票占基金所有重仓股总市值的比重去衡量机构持股的集中度。截至2024年9月30日,基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为20%、29%、43%和56%,持股集中度较上季度分别变化+1.4%、+1.3%、+0.5%、+0.3%。从变化趋势来看,2016年以来基金个股集中度整体上先升后降。 2024年三季度基金重仓持股个数环比持续下降。截至2024年9月30日,基金重仓持股个数为2400,环比减少了0.8%。从变化趋势来看,公募基金重仓股个数从2005年以来持续上升,2016年底达到峰值后开始触顶回落,随后在2018年四季度开始震荡上升。

2024年三季度基金重仓持股个数环比持续下降。截至2024年9月30日,基金重仓持股个数为2400,环比减少了0.8%。从变化趋势来看,公募基金重仓股个数从2005年以来持续上升,2016年底达到峰值后开始触顶回落,随后在2018年四季度开始震荡上升。 4、 风险提示一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。

4、 风险提示一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。本文来自华福证券研究所于2024年10月26日发布的报告《2024年三季度基金持仓分析》。

分析师:

朱成成, S0210523060003

燕翔, S0210523050003

新书推荐 |《追寻价值之路:1990~2023年中国股市行情复盘》本书系统回顾了自中国股市成立以来 1990~2023年A股的行情走势,并且在方法上更加注重使用量化的经验证据去解释行情变化。笔者尝试构建一个“四位一体”的分析框架进行复盘,即宏观经济、企业盈利、利率水平、资产比价。每一年的行情复盘分三部分内容展开:第一部分大事回顾,对影响资本市场的重点事件进行叙事性描述;第二部分经济形势,分析宏观经济形势及上市公司盈利和估值变化;第三部分行情特征,剖析并解释当年股市行情的结构性特征。全书最后两章对A股市场投资框架方法论和焦点问题进行概况总结。

为了更好地做好复盘研究,新版《追寻价值之路》做了不小修订,具体包括:一是续写了2021至2023年最近三年的A行情复盘;二是将每年的策略专题进行重构,其中具有普遍意义的方法论部分,归纳到全书最后两章进行框架总结,以便读者更好地了解A股运行基本逻辑;三是大量增加专栏板块,对很多专题小问题进行思考探讨;四是增加归纳性表格和数据总结,突出本书的工具书属性;五是原有各章节内容均有幅度不小增补修订。总体来看,新版更新增补修订内容或不少于40%。

在当前我国加快建设金融强国、全面注册制时代开启、资本市场引发全社会广泛关注之际,我们衷心希望新版的《追寻价值之路》能够帮助读者更好地了解A股过去的历史细节,从而理性科学地判断未来市场的短期和中长期走势。

风险提示及免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。

华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。

本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。

本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。