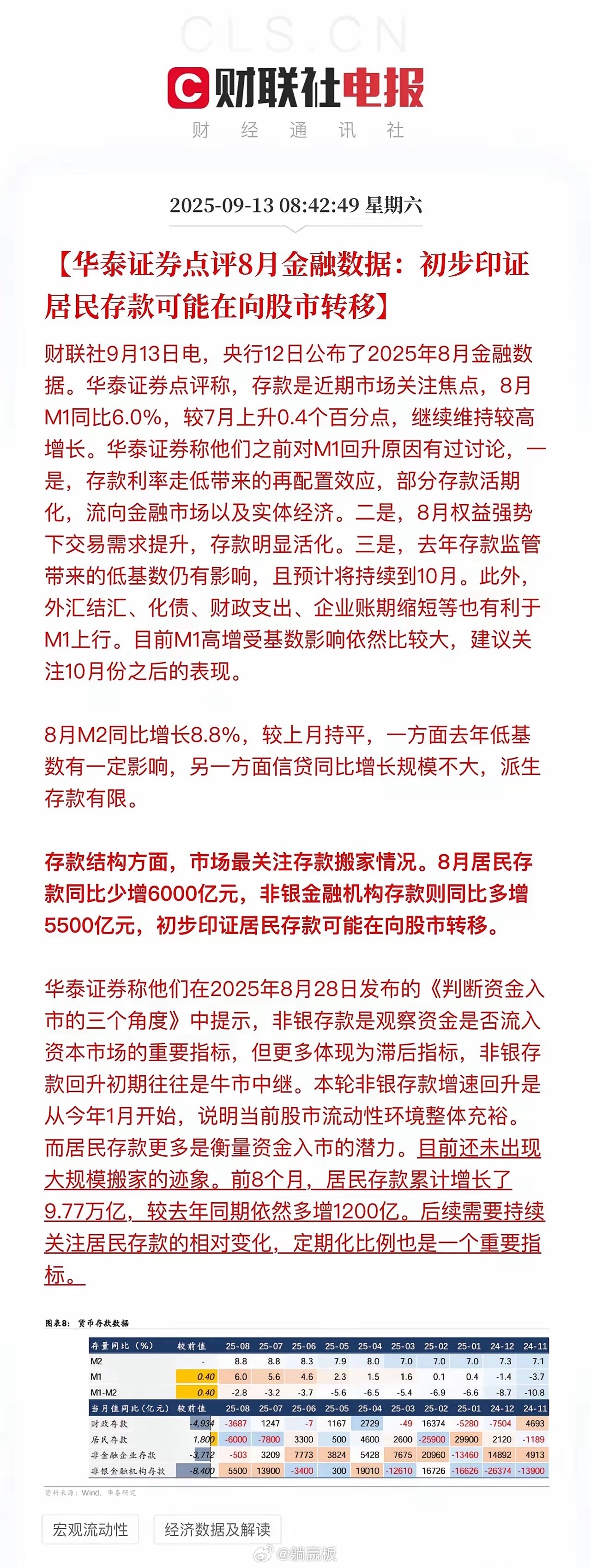

8月金融数据中藏着大秘密! 8月金融数据出炉,居民存款和资本市场资金流动的微妙变化。这次数据既反映出宏观环境的韧性,也暗藏结构性调整的伏笔。 首先看货币层次变化。 M1增速(6%)超越M2(8.8%),这是近年少见的现象。从金融工程视角,M1-M2剪刀差走阔往往暗示资金活性提升:可能源于企业账期缩短带来活期存款沉淀、居民将定期转为活期方便配置资产,甚至交易频率提高带来的现金需求。但要注意,这波数据明显受到2024年同期监管整治结构化存款带来的低基数影响。历史经验表明,真实的货币活性通常要剥离季节性因素后再观察。例如2020年Y情初期M1也曾异常冲高,但随后修复到正常轨道。 存款迁移的推手值得深究。 居民存款同比少增6000亿而非银存款多增5500亿,但非银存款环比少增1万亿。看似直观的资金搬家背后存在三个可能路径:1)部分投资者直接赎回理财转投股市;2)银行理财产品加大权益类资产配置(比如增配ETF);3)保险资管等机构资金入市。从资管实务角度看,这类转移往往通过"银证转账"渠道完成,而机构端配置通常有季度调仓节奏。要注意的是,当前非银存款增速从1月延续至今,这更像机构资金中长期建仓而非散户短期跟风,符合牛市中期特征。只是环比增长大幅减少又透露出资金搬家的速度在降温。 流动性充裕但结构存隐患。 当前货币市场利率低位运行,DR007连续8个月低于政策利率,说明银行间流动性确实宽裕。但在信用端,企业中长期贷款增速未见显著改善,可能与地方政府化债影响项目进度有关。这种"宽货币、缺资产"的环境,客观上会驱使资金在金融体系内循环,这也是股市承接能力提升的重要原因。值得注意的是,居民存款虽然同比少增,但定期存款占比仍处63%的高位,说明风险偏好尚未全面反转,后市持续性还需观察财富效应能否形成。 总的来说,8月数据反应的是一幅货币活化初期的图景:资金从"防御性储蓄"逐步转向风险资产,但并未形成全面迁徙浪潮。对于普通投资者,此时更需要关注经济复苏的微观证据(如PMI新订单指数)、政策组合拳的连贯性,而非单纯跟风资金流动指标。毕竟股市从来不会只因流动性而持续上涨,最终要回归到企业盈利增长这个基本面锚点。