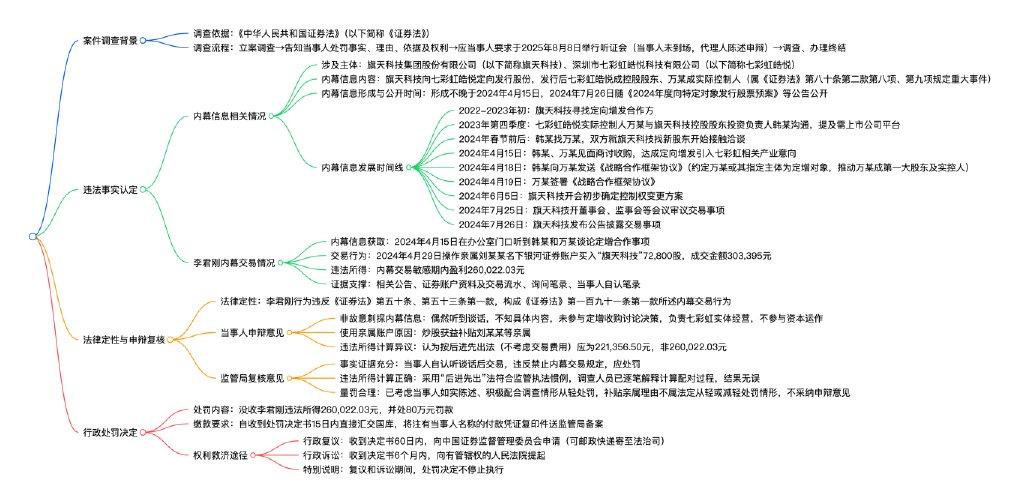

宁波证监局:总经理李君刚在门口听到董事长和韩某重组信息后买入旗天科技盈利26万被罚款80万

1、内幕信息获取关键细节

2024年4月15日当天,旗天科技控股股东投资负责人韩某与七彩虹皓悦实际控制人万某,正就双方合作推进定向增发事宜进行关键沟通——此时距离旗天科技初步确定控制权变更方案(2024年6月5日)还有近2个月,属于内幕信息未公开的核心阶段。李君刚作为七彩虹皓悦相关人员,当日在办公室门口停留时,偶然听到二人对话中涉及“旗天科技”“定向增发”“合作入股”等关键表述,虽未全程参与谈话,但已明确知晓双方存在针对上市公司股权变动的合作意向,而该意向恰是后续旗天科技控制权变更及股价波动的核心诱因,具备《证券法》规定的“内幕信息”属性。

2、证监调查认为,首先,交易时间选在2024年4月29日——距离李君刚获取内幕信息仅14天,处于内幕信息形成(不晚于2024年4月15日)至公开(2024年7月26日)的敏感期内,此时市场尚未知晓旗天科技定增计划,股价未受该信息影响,具备内幕交易“低买高卖”的时间窗口。其次,账户选择上,李君刚未使用本人证券账户,而是操作亲属刘某某名下的银河证券账户,该账户此前交易频率较低,且与李君刚存在亲属资金往来记录,监管部门通过银行流水与账户操作IP地址追溯,确认实际操作人为李君刚,存在刻意规避监管的意图。最后,交易规模方面,此次买入“旗天科技”72,800股,成交金额达303,395元,相较于刘某某账户过往单次交易金额(多在5万元以内),属于大额集中交易,且交易方向单一(仅买入未卖出),与内幕信息指向的“股价潜在上涨”预期高度一致。

3、工商信息显示,李君刚其实还是公司股东,占30%股份,担任总经理。根据李君刚违法行为的事实、性质、情节与社会危害程度,依据《证券法》第一百九十一条第一款的规定,我局决定:对李君刚没收违法所得260,022.03元,并处以80万元的罚款。

(图谱根据处罚书由AI生成)

中国证券监督管理委员会宁波监管局行政处罚决定书(李君刚)

当事人:李君刚,男,1976年1月出生,住址:广东省深圳市。

依据《中华人民共和国证券法》(以下简称《证券法》)的有关规定,我局对李君刚内幕交易行为进行了立案调查,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利。我局应当事人李君刚的要求,于2025年8月8日举行了听证会,听取了李君刚代理人的陈述和申辩。当事人李君刚未到场参加听证。本案现已调查、办理终结。

经查明,当事人存在以下违法事实:

一、内幕信息的形成和公开

2022年至2023年初,旗天科技集团股份有限公司(以下简称旗天科技)寻找定向增发的合作方。

2023年第四季度,深圳市七彩虹皓悦科技有限公司(以下简称七彩虹皓悦)实际控制人万某和旗天科技控股股东的投资负责人韩某沟通时,提到希望找一个上市公司平台,能将自己的部分产业上市。

2024年春节前后,韩某找到万某,提出旗天科技想要寻找一个新的股东,双方开始接触洽谈。

2024年4月15日,韩某和万某见面商讨收购旗天科技的相关事项。双方达成了旗天科技采用定向增发的方式来引入万某控制的七彩虹方面有关产业的意向。

2024年4月18日,韩某向万某发送《战略合作框架协议》,该协议约定万某或万某指定主体为旗天科技定向增发的对象,并推动万某成为旗天科技第一大股东及新的实际控制人。

2024年4月19日,万某签署上述《战略合作框架协议》。

2024年6月5日,旗天科技开会初步确定了旗天科技控制权变更方案。

2024年7月25日,旗天科技召开董事会、监事会等会议,审议本次交易事项。

2024年7月26日,旗天科技发布《2024年度向特定对象发行股票预案》等公告,披露旗天科技向七彩虹皓悦定向发行公司股份,发行股票完成后,七彩虹皓悦将成为旗天科技的控股股东,万某将成为旗天科技的实际控制人。

上述事项属于《证券法》第八十条第二款第八项、第九项规定的重大事件。根据《证券法》第五十二条的规定,该事项在公开披露前属于内幕信息。该内幕信息的形成时间不晚于2024年4月15日,公开于2024年7月26日。

二、李君刚内幕交易“旗天科技”的情况

李君刚在2024年4月15日在办公室门口听到韩某和万某谈论定增合作事项,并于2024年4月29日操作其亲属刘某某名下银河证券账户买入“旗天科技”72,800股,成交金额303,395元。经计算,“刘某某”账户在内幕交易敏感期内盈利260,022.03元。

上述事实,有相关公告、证券账户资料及交易流水、询问笔录、当事人自认笔录等证据证明,足以认定。

我局认为,李君刚的上述行为违反了《证券法》第五十条、第五十三条第一款的规定,构成《证券法》第一百九十一条第一款所述的内幕交易行为。

李君刚及其代理人在听证会及陈述申辩材料中提出:

第一,其并非故意刺探获取内幕信息。其偶然听到万某和韩某的可能开展合作的谈话,并不知道具体内容。其未在内幕信息形成期间参与讨论决策定增收购事项,其负责七彩虹有关实体经营事务,不参与资本运作。

第二,其使用“刘某某”账户炒股是为了通过炒股获益补贴“刘某某”等亲属。

第三,本案违法所得金额计算有误。按照后进先出法计算,在不考虑交易费用的情况下,违法所得金额应当为221,356.50元,而非260,022.03元。

经复核,我局认为:

第一,本案事实清楚、证据充分,李君刚自认听到万某与韩某的有关合作的聊天后进行涉案股票交易,违反了《证券法》有关禁止内幕交易的规定,依法应当对其进行处罚。

第二,本案违法所得计算正确,符合证监会以往执法惯例。一是本案计算违法所得时采用“后进先出”方法确定卖出证券与买进证券的对应关系,体现内幕信息对交易行为人的影响、产生的收益与内幕信息的因果关系违法所得计算并无不当,亦符合监管执法惯例。二是在听证会上,调查人员逐笔解释了后进先出法计算配对的过程。相关计算过程和结果经核对无误。

第三,本案已经充分考虑李君刚存在如实陈述、积极配合调查等情形,对其量罚属于依法从轻处罚。其有关通过炒股获利补贴亲属的理由,不属于《行政处罚法》第三十二条或者《中国证监会行政处罚裁量基本规则》第九条、第十条第一款所规定的应当从轻或减轻处罚的情形。

综上,我局对李君刚的陈述申辩意见不予采纳。

根据李君刚违法行为的事实、性质、情节与社会危害程度,依据《证券法》第一百九十一条第一款的规定,我局决定:

对李君刚没收违法所得260,022.03元,并处以80万元的罚款。

上述当事人应自收到本处罚决定书之日起15日内,将罚款直接汇交国库。具体缴款方式见本处罚决定书所附说明。同时,须将注有当事人名称的付款凭证复印件送我局备案。当事人如果对本处罚决定不服,可在收到本处罚决定书之日起60日内向中国证券监督管理委员会申请行政复议(行政复议申请可以通过邮政快递寄送至中国证券监督管理委员会法治司),也可在收到本处罚决定书之日起6个月内直接向有管辖权的人民法院提起行政诉讼。复议和诉讼期间,上述决定不停止执行。

宁波证监局

2025年8月27日

评论列表