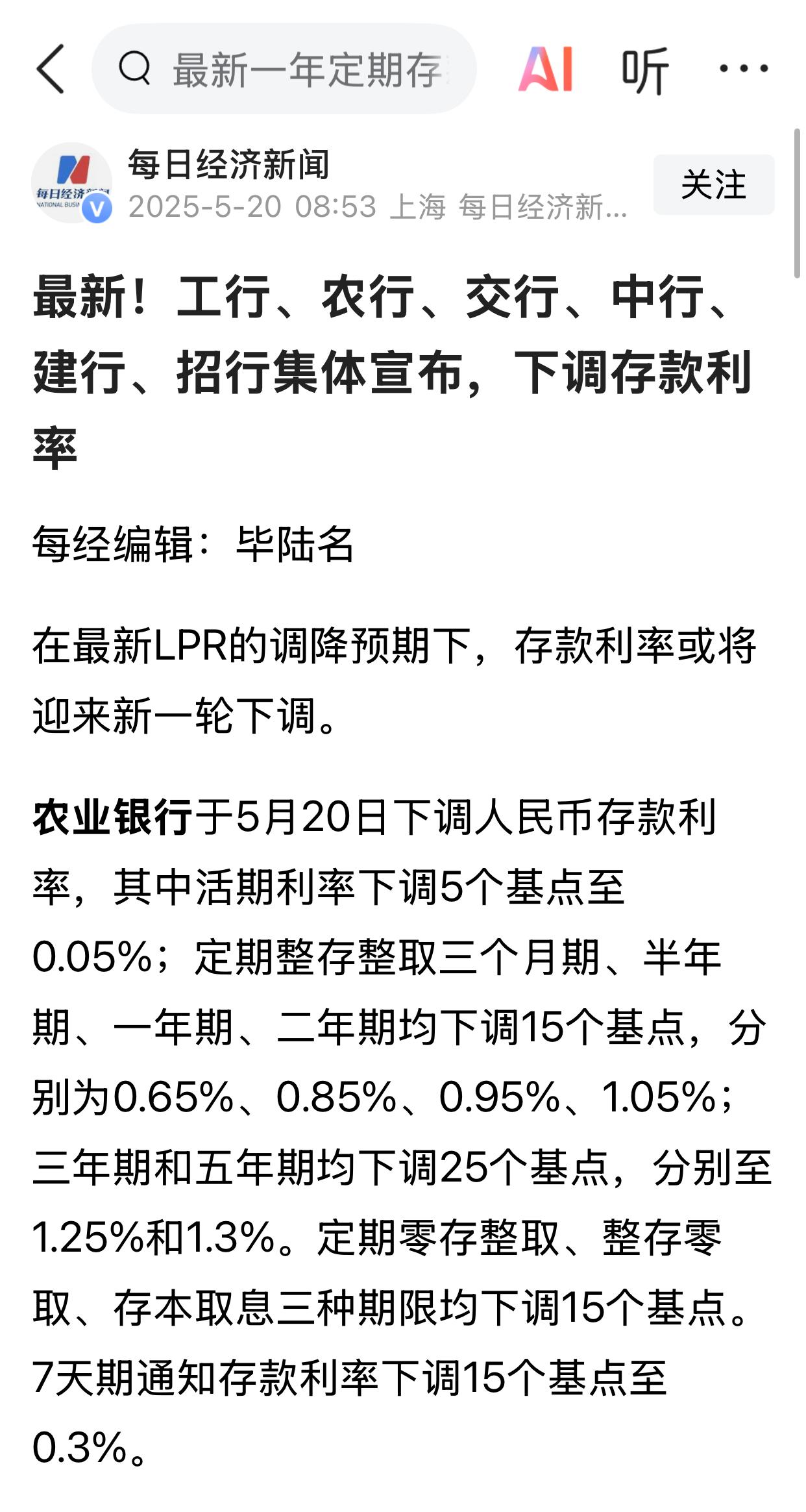

降降降,存款利率集体跌进“1”字头。

连中小银行也开始密集降息,不少银行长期限存款利率跌破2%。

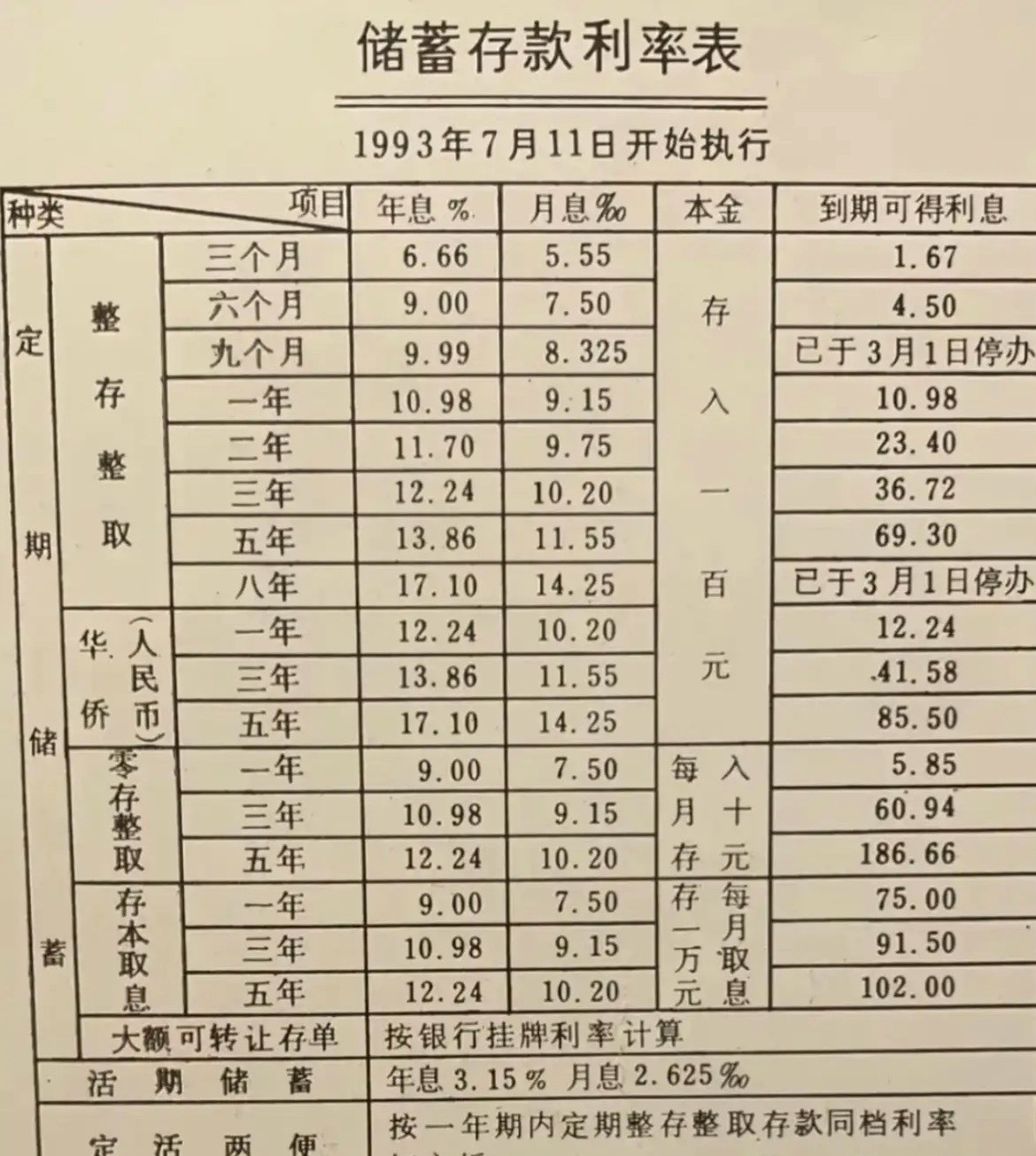

从2022年开始,存款利率一路下调,没几个月就降一次,大家已经没什么感觉了。

现在的利率相对2022年差不多“腰斩”。

2022年某中小银行5年存款利率还有3.85%,这一次调整后,5年期存款利率只有1.85%。

同样是10万元存5年,利息从19250元变成9250元,少了整整1万元!

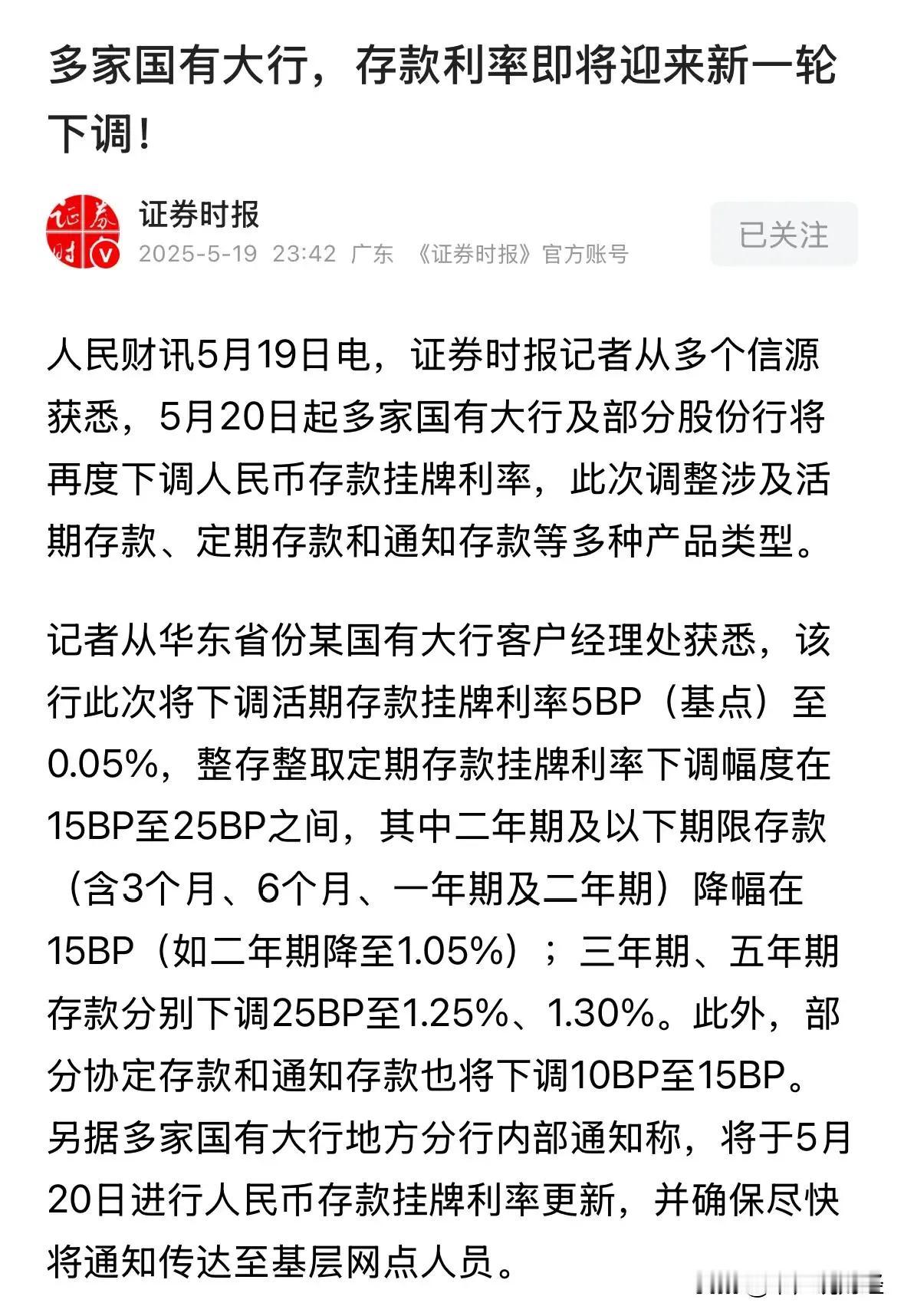

除了利率下调,银行还释放出一个明确信号,不想要长期存款。

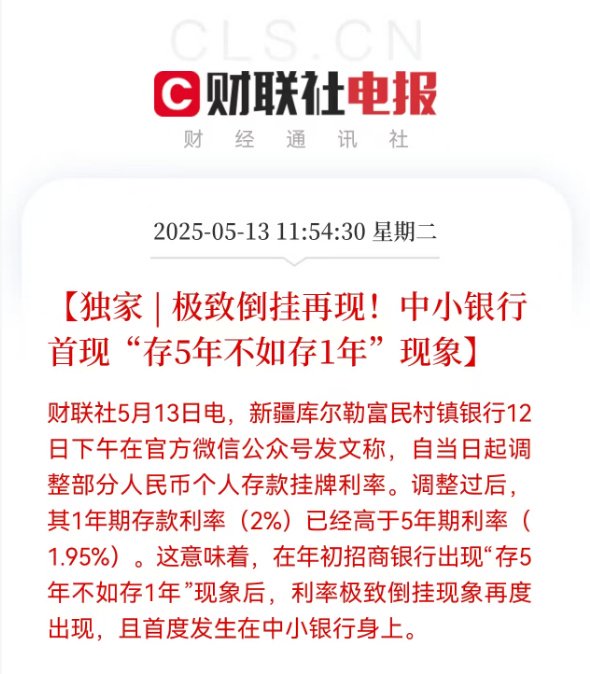

新疆某村镇银行出现1年期存款利率2%,5年期存款利率1.95%,存5年不如存1年。

在招行APP的页面,2年期存款利率也高于3年和5年期存款利率。

中长期存款利率期限倒挂,原因是对未来利率下行的预期。

当市场利率走低,银行净息差收窄,2024年四季度末,商业银行净息差为1.52%,处于历史低位。

所以,需要降低负债端成本来控制未来的利息支出。

利息太少了,“存款特种兵”重出江湖。

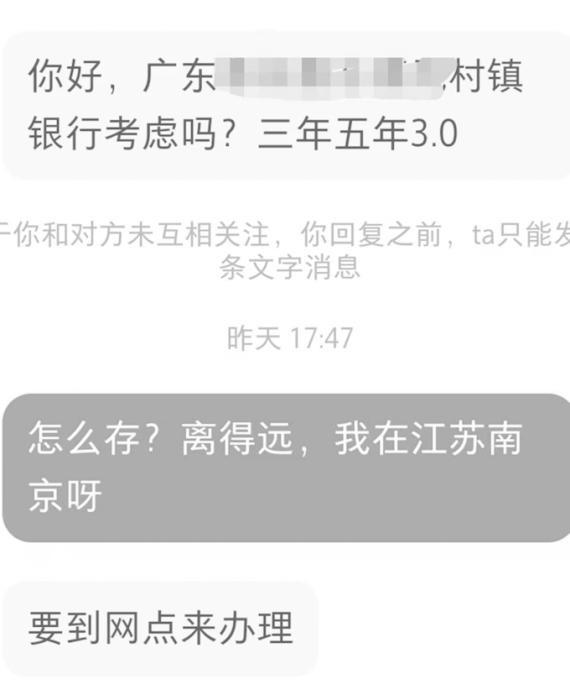

很多人开始在网上公开求高息存款,在社交媒体上,也能看到一些客户经理在积极揽客,自称城商行、村镇银行,股份制银行的工作人员都有。

有网友发帖,说成功在周边某城商行存到3年期年利率2.6%的定期存款,也有网友分享,真的会有人私信一些高利率的存款选择。

因为存款需要到亲自到网点办理,甚至还会承诺可以报销到网点的交通费用。

可能大家会有疑惑了,为什么这些银行会有这么高的利率?

一种可能是利率下降后,银行揽储和留存客户的难度增加,在特定时间段推给特定客户一些利率较高的产品,是银行差异化经营的方式。

另一种可能是银行还在搞手工贴息。

前面我们提到手工补息,本来是在利息算错的时候用来纠错的,后来被银行用来拉大客户。

明面上按规定利率走,私底下用抽屉协议约定再补一笔钱,据说业内违规补息的利息可以占到利息支出的七成。

去年4月初,市场利率定价自律机制发布《关于禁止通过手工补息高息揽储维护存款市场竞争秩序的倡议》,提出将手工补息纳入监测管理范围,此前违规做出的补息承诺,付息日一律不得支付,银行应立即开展自查,并于2024年4月底完成整改。

说到底,监管不希望钱在金融系统里空转。

如果存款涉及手工补息,一旦监管介入调查,存在承诺利息无法兑付的风险。

而承诺报销路费,很大可能是客户经理为了业绩自掏腰包。

以前,存款时间越长,利息越高,大家自然会选择期限长的存期。

现在存款期限和利率倒挂,假如某银行三年期定存利率1.9%,5年期利率定存利率1.7%,到底该怎么选呢?

有些小伙伴觉得,肯定是选利率更高的三年期存款,但有的小伙伴觉得,未来几年利率波动的不确定增加,在适时降准降息的大背景下,3年后利率可能会更低,到时候钱不知道存到哪里去,不如选择5年期的存款,锁定当前的利率。

这种担心也并非毫无道理,到底要怎么选呢?

肯定是要先看这笔钱的使用期限,选择合适的存款期限。

如果3年后要用到这笔钱,那就存3年,如果这笔钱是用来养老的,长期都用不到,那么可以存5年,胜在未来5年有一个稳定的收益。

实际上,当下已经处在一个较低的利率水平,不是特别大的资金量,两种选择差别不会特别大,不用纠结收益高低,就考虑钱几年要用就行。

我们假设20万存款,5年期定存利率1.7%,到期后利息17000元。

如果先存3年定存利率1.95%,到期后,定存利率降到1.45%,前三年和后两年的利息总结17500元,两者相差500元,属于可以接受的范围。

如果是长期不用的钱,还是大量资金,就得认真考虑了。

不过,这种情况下,钱全部放在定存里不太划算。

风险偏好比较低,但想要较高收益的投资者,可以选择固定收益类资产,如果符合风险调整后收益的条件,也可以选择固收+类产品。

如果风险偏好较高,可以接受波动,想追求高一些收益,可以根据自己的情况配置一定比例的权益类资产,去做组合配置。

理论上讲是这样,拉长久期,获得高收益,或者说如果是投长期投资权益类资产,那么可以让时间抚平波动,但大多数人的风险偏好是高收益、低风险、高流动性。

但历史经验告诉我们,如果有高收益、低风险、高流动性的产品,结果往往就是暴雷,投资的不可能三角是基本常识。

再优秀的单个产品,也只能满足其中两点,不能既要又要,要追求低风险下的较高收益,就只能以时间换空间;想要高流动性高收益,就需要承受波动。

、所以找专业投顾帮打理,用科学的配置方法达成风险收益的平衡,还是很重要的,否则还是存银行最简单,别眼红别人就行了~