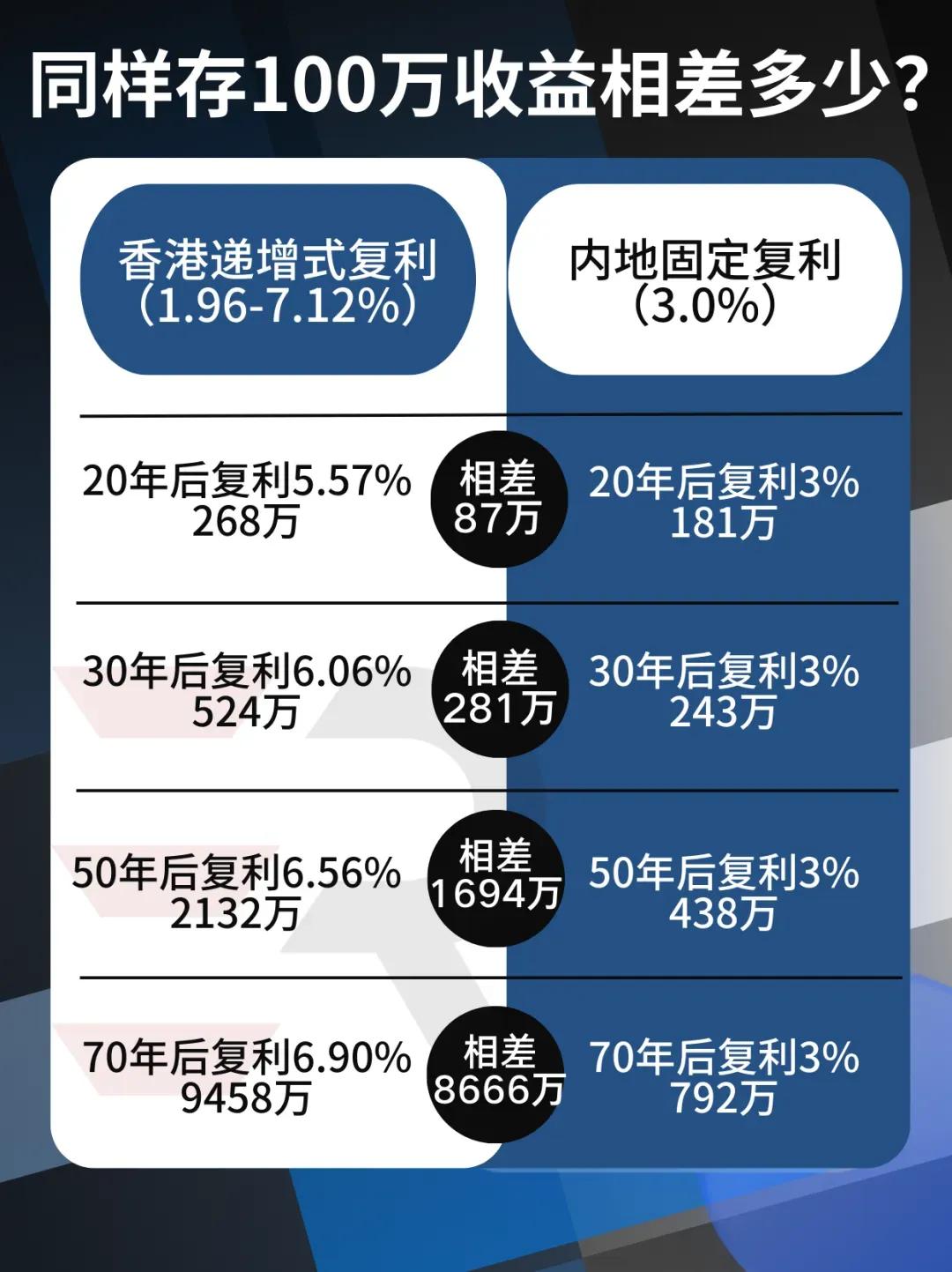

香港市场上销售的储蓄险示例显示,产品收益差异较大,主要是因为两地的监管和投资模式不同。在香港,监管较为宽松,没有预先设定的利率上限,保险公司不受预定利率的监管限制。而内地的保险公司受到严格监管,只能将资金投向低风险和稳定的投资,且主要是内地的资本市场。即使允许进行境外投资,也有严格的限制,保险公司可能会因为繁琐的手续而放弃,而且等到完成境外投资的手续,一些投资策略可能已经过时。内地的保险公司总体上以在境内“借债”为主,股市的涨跌对其影响似乎不大。

香港市场上销售的储蓄险示例显示,产品收益差异较大,主要是因为两地的监管和投资模式不同。在香港,监管较为宽松,没有预先设定的利率上限,保险公司不受预定利率的监管限制。而内地的保险公司受到严格监管,只能将资金投向低风险和稳定的投资,且主要是内地的资本市场。即使允许进行境外投资,也有严格的限制,保险公司可能会因为繁琐的手续而放弃,而且等到完成境外投资的手续,一些投资策略可能已经过时。内地的保险公司总体上以在境内“借债”为主,股市的涨跌对其影响似乎不大。