文/谢逸枫

自2021年9月以来楼市政策暖风吹不断,2022年开年,又送了一个楼市利好政策,却无法让市场复苏回暖。1月春节的部分城市楼市零成交、腰斩,很多城市成交量的跌幅50%、40%。毫无疑问,这是给地方政策过紧的警告信号。同时给了市场一个下马威,折射出房地产寒意浓。

春节楼市假期“遇冷”、“腰斩”,不影响3月后小阳春来临。楼市“遇冷”,是正常的现象,春节假期,地方暂停了网签备案系统,加上供应下降、房企放假、就地过年、购房者推迟买房计划的综合因素,降准降息,已经让市场预期向上。预计1季度,利好的楼市政策不断释放,3月后小阳春将来临。

深圳1月楼市二手房成交腰斩,不意味着房子卖不出去,是因为供应腰斩,指导价导致供应大跌、季节性,春节期间房企放假、就地过年、地方暂停网签备案系统。包括一线城市的北京、上海、广州亦如此。二三线部分城市房子成交量同期都是腰斩。2月房地产市场难言乐观,成交可能将持续下行。

值得注意的是部分城市商品住宅库存去化周期快速缩短。29城整体呈现供不应求的状态,上海、徐州、南京、无锡和海口推货积极,供求比大于1.2。一线城市中,北京、广州和深圳库存面积均环比回落,其中广州消化周期缩短至1年以内。

二三线城市中成都、厦门、福州、济南、大连、苏州和合肥等库存面积低于2021年同期,但其中仅成都和杭州消化周期同比缩短。结合各城市供求数据来看,2022年春节前楼市表现显著弱于2021年。因此,多城供应锐减后库存小幅回落,沪穗杭等消化周期缩短。

按照克而瑞数据显示,1月开年,供应缩量显著。29个重点城市新增供应面积1080万平方米,同环比齐降,降幅分别达到了43%和58%,主要是受到年末基数较高和新冠疫情各地频发等不确定性影响所致。分能级来看,一线城市商品住宅新增供应面积228万平方米,环比近乎“腰斩”。

其中二三线城市新增供应面积851万平方米,环比下降60%,同比降幅也达到48%。2月恰逢传统春节假期加之新冠疫情的负面影响,总体供应规模预期还将小幅回落,尤其是疫情较为严重的京津冀和河南等区域,整体供应量大概率在低位徘徊。

按照克而瑞数据显示,2022年1月,楼市跌势依旧,1月29个重点城市整体成交1429万平方米,环比下降37%,同比下降46%,主要受到去年基数较高影响。一线城市韧性较强,总成交为285万平方米,同环比齐跌,降幅分别达到了38%和21%,不过回落幅度不及百城平均。

其中上海购房需求旺盛,因供应放量带动成交回升,2022年开年单月成交130万平方米,环比上涨43%,达到了自去年2月以来的成交新高。 二三线城市总成交1143万平方米,环比下降了41%,同比下降47%。恰逢春节传统假期,加之新冠疫情影响下春节返乡“难”,整体成交量将迎来小幅回调。

1月29城商品住宅成交环比再降4%,同比跌幅扩至32%。仅一线城市成交回升,6成以上二、三线城市成交疲软,同比跌幅继续扩大。土地市场持续惨淡,深圳、苏州、宁波和无锡三轮集中土拍开启,土拍热度均低于二轮,溢价率再创历史新低,流拍率仍处23%的高位。

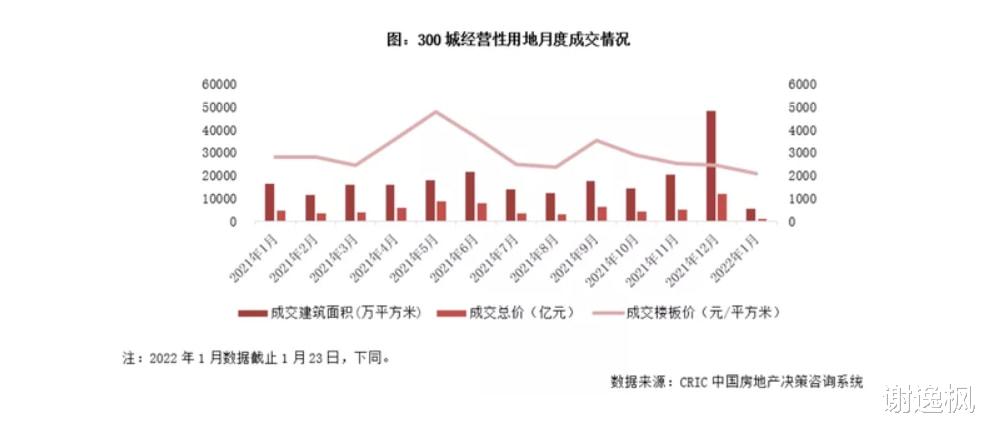

在房企资金压力未见实质改善情况下,缓拿地甚至不拿地已是共识。截至1月23日,全国300城经营性土地总成交建筑面积仅5478万平方米,环比12月降幅近九成,同比降幅也接近七成;成交总金额降至1133亿元,环比上月大降90%,同比也下降了75%。平均楼板价跌至2069元/平方米,环比降幅达15%。

2022年1月二手房价格环比跌幅收窄,说明房价正在逐渐探底。按照贝壳数据显示,2022年1月贝壳50城二手房价格指数环比跌幅为0.3%,较上月收窄0.5%。下跌城市个数进一步减少,房价修复较快的城市主要是一线及基本面较好的二三线城市。北京、上海、佛山、苏州等城市二手房价格指数在上月环比止跌后,1月平稳上涨。

泉州、长沙、广州、南京、厦门、无锡、合肥等二手房价格指数止跌趋稳。2022年1月贝壳50城二手房景气指数延续去年12月以来的回升态势,1月回升至20,整体市场基本走出低迷状态。其中一线城市市场修复能力超过二三线城市,率先进入20以上的区间。

今年房价还会涨?中科院预测2022年中国房价下降3%到上涨3%。过去八年来的预测,房价基本保持上涨态势,增长率分别为2014/7.6%、2015/1.2%、2016/3.9%、2017/3.4%、2018/4.2%、2019/7.6%、2020/6.1%、2021/5%。与笔者房价神预测一样,但笔者比中科院的预测更精准。

2月7日,根据诸葛找房数据显示,2022年春节假期重点15城新房成交959套,创近五年春节成交新低,比去年春节下跌42.1%。2022年春节期间一线城市新房成交同比上涨,二线和三四线城市成交均回落,其中三四线城市同比跌幅超九成。三四线城市2022年春节成交活跃度较低。

值得注意的是一线城市中,上海表现脱颖而出,2022年春节假期新房成交505套,同比上涨超300%,春节期间上海多个售楼处不打烊,不少热门楼盘人潮涌动。加上近期以来信贷端出现放宽迹象,贷款审批和放款速度加快,上海楼市春节期间活跃度较高。深圳、广州春节期间新房分别成交98套和9套,同比下跌20.3%和84.5%。

二线城市中,苏州在今年春节期间新房成交94套,同比上涨27%,武汉新房成交81套,打破了前两年的零成交,其他城市均较去年呈现不同幅度的回落,其中,宁波、济南零成交,大连同比跌幅超八成。短期来看,市场基本面仍然难获明显改善,加上春节前后疫情卷土重来,返乡置业受到一定阻碍,导致楼市成交并不十分理想。

按照中指数据显示,春节假期代表城市成交面积下降五成。由于房地产市场活跃度不足,延续市场低温态势,成交规模继续下行。2022年春节期间(1月31日-2月6日),重点监测城市新建商品住宅成交面积较去年春节相比下降51%。

其中受上海成交规模拉动,一线代表城市成交规模较去年春节有所增长,二线代表城市较去年春节降幅在五成左右。因此,2022年春节期间,全国重点监测城市市场情绪较低,除个别城市成交规模增长外,其余监测代表城市成交面积较去年春节期间均下降。

2022年中国楼市会U型缓慢回升而非V型反弹。房价由需求决定,在很多城市,供需仍然不平衡。救市政策出台后,楼市低谷已经过去,如果调控放松、房企融资全面松口、房贷优惠、税费优惠政策落实到位,那么二季度或三季度逆转楼市2021年走低的趋势。

由于全国还有5.1亿平方米的库存,房贷、信贷、刺激住房消费政策的逐渐释放,楼市将缓慢U型回升,而不是V型迅猛反弹。值得注意的是除非即使救市政策落实不到位,银行传导不通畅,房地产未来再往下行的可能性不大。

当前楼市将进入底部徘徊周期,政策暖风加大。一月楼市成交腰斩,春节期间零成交,预示着进入实质性下跌探底期。第二、三季度市场会开始走强,要让房价迅速上升,至少还需要9个月到12个月的时间。预计2022年第4季度,房价就有可能从底部回升到正增长,2023年下行周期结束。

评论列表