作者:燕翔、石琳

核心结论

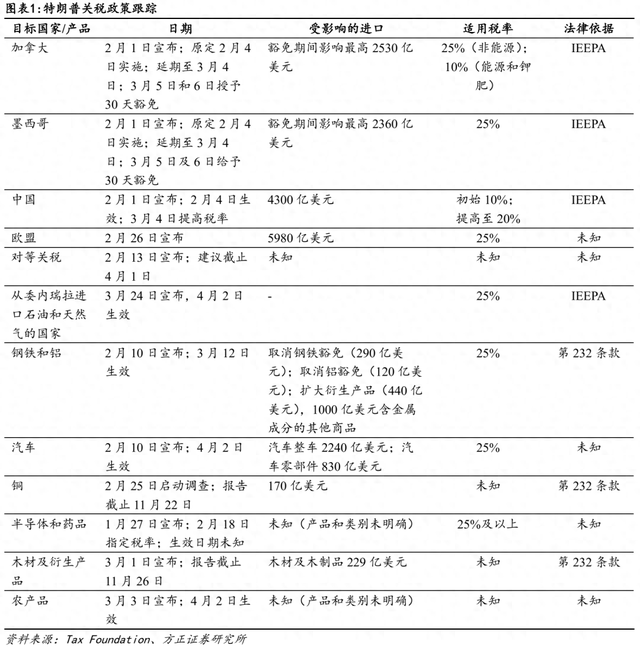

2月以来特朗普关税新政持续推进:(1)2-3月部分关税政策已落地:包括对中国,加拿大和墨西哥(部分商品被豁免),以及对钢铁和铝的加征关税;(2)4月开始美国加征关税对象将进一步扩大:包括对加拿大和墨西哥的部分产品豁免结束,对等关税,对从委内瑞拉进口石油和天然气的国家征税,对农产品征税,以及潜在的对欧盟,对铜、半导体和药品、木材及衍生品等征税;(3)对等关税或是4月特朗普政府关税政策的最大冲击:若全面推开,意味着美国有效关税税率或从2024年的2.4%提升至15.5%,主要经济体中欧盟受影响最大,其次为墨西哥、日本、韩国,考虑到对中国已加征20%关税,对等关税对中国影响或相对有限,但仍需观察。

美国滞胀风险加大,后续关税冲击将逐步体现:(1)3月以后通胀压力大概率逐步显现:3月通胀预期大幅提升,随着2-3月加征关税效果持续体现,后续通胀压力或逐步体现在数据中;(2)经济下行压力大概率加大:年初以来美国经济下行压力加大,后续在关税政策的影响下,“滞”的风险持续提升;(3)政策不确定性下,关税风险尚未被充分定价:按现有关税政策测算,对实际GDP增速冲击为-0.4%,对通胀冲击为0.5%-0.8%。若对欧盟、汽车进一步征收关税,实际GDP增速冲击扩大至-0.7%,对通胀冲击大概率突破1%,远超2018年贸易战冲击。若对等关税全面实现,意味着美国滞胀压力进一步加大,通胀最高可提升2个百分点。

对美股而言,关税引发的盈利下修或未结束:(1)美股上市公司层面,关税风险已被广泛认知:24Q4财报电话会上提及“关税”的公司家数创近10年新高,远高于2018年中美贸易战水平;(2)行业影响不一:材料、工业、消费等行业受关税政策的冲击或相对较大,通讯服务、金融则相对较小;(3)参照2018年贸易战,不排除继续杀估值可能性:与2018年贸易战类似,美股估值在加关税政策推出以来经历明显下行,但幅度略不及2018年,且是否继续下行则需观察后续关税政策是否超预期,尤其是4月2日的对等关税细则,不排除继续杀估值的可能性;(4)盈利下修或未结束:AI行业景气度仍在,但宏观环境上缺乏类似2018年税改刺激的提振,本轮加关税对美股的盈利冲击更快,且目前看年内盈利下修大概率尚未结束;(5)短期美股仍需谨慎:后续美股企稳有赖于关税政策的明显转向,进而带动估值修复,但短期仍需等待。

风险提示:历史经验不代表未来;美国关税政策超预期;美国经济下行压力超预期。

报告正文

1、2月以来特朗普关税新政持续推进

2月开始特朗普新政府关税新政密集出台,对中国,加拿大和墨西哥(部分商品被豁免),以及对钢铁和铝的加征关税已在2-3月落地:(1)对中国:所有进口商品征收10%关税已于2月4日落地,3月4日再增加10%且已生效;(2)对加拿大、墨西哥:进口商品征收25%关税已在3月4日生效,3月5日-6日汽车、USMCA 贸易协定涵盖的进口商品(约占加拿大进口的 38%,墨西哥进口的49%)关税征收被豁免至4月2日;(3)对钢铁和铝:关税税率从10% 提高到 25%,已于3月12日生效。

4月开始美国加征关税对象将进一步扩大,对等关税成为热点:(1)对加拿大和墨西哥:3月豁免的汽车、USMCA贸易协定涵盖的进口商品豁免期将在4月2日结束,若按原计划将征收25%关税;(2)对等关税:即让美国与贸易伙伴彼此征收的关税税率相等,目前具体细节未公布,按原计划将于4月2日生效;(3)对从委内瑞拉进口石油和天然气的国家:征收25%关税,4月2日生效;(4)对汽车:4月2日生效,关税税率为25%;(5)对农产品:4月2日生效,具体税率未知。除此之外,特朗普政府威胁对欧盟征收的25%关税税率、对铜、半导体和药品、木材及衍生品等税率尚未公布生效时间,具体仍需观察。

对等关税是4月特朗普政府关税政策的最大冲击。2月13日,特朗普政府宣布“互惠”关税政策针对美国贸易伙伴,并未列出具体征收的关税税率,但提出设定对等关税时考虑的因素:每个国家/地区对美国产品征收的关税以及国内增值税税率;货币政策;其他贸易惯例。从征收对象上看,参考美国财政部长贝森特的公开言论,美国政府侧重于针对长期对美贸易顺差的经济体征收关税。从2024年美国与主要经济体贸易差额的情况看,中国大陆、欧盟、墨西哥、越南、中国台湾、日本、韩国、加拿大等受影响相对较大。

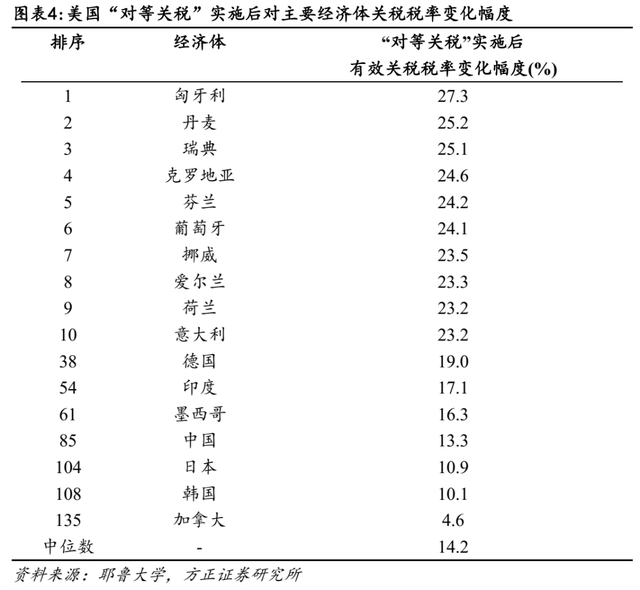

理论上,若“对等关税”政策全面推开,意味着美国有效关税税率或从2024年的2.4%提升至15.5%,主要经济体中欧盟受影响最大,其次为墨西哥、日本、韩国,考虑到对中国已加征20%关税,对等关税对中国影响或相对有限。参考耶鲁大学研究,假设严格按照对等原则基于关税和增值税差征收关税,2025年开始关税税率将提升13个百分点,达到1937年以来的最高水平。而从分经济体的情况看,159个经济体的关税税率提升幅度中位数为14.2%,其中排名居前的大部分为欧洲(欧盟)国家。考虑到此前特朗普威胁对欧盟加征25%关税,后续欧盟在与美国“对等关税”的博弈中或面临较大压力。墨西哥(16.3%)的压力其次,但考虑到3月美国对墨西哥、加拿大的部分进口产品豁免征收25%关税,按目前计划豁免政策在4月将结束,意味着对等关税的影响或相对有限。而日本(10.9%)、韩国(10%)同样面临压力。对于中国而言,由于3月份征收关税税率已提升至20%,对等关税的影响或相对有限,但具体仍待观察。

2、美国滞胀风险加大,后续关税冲击将逐步体现

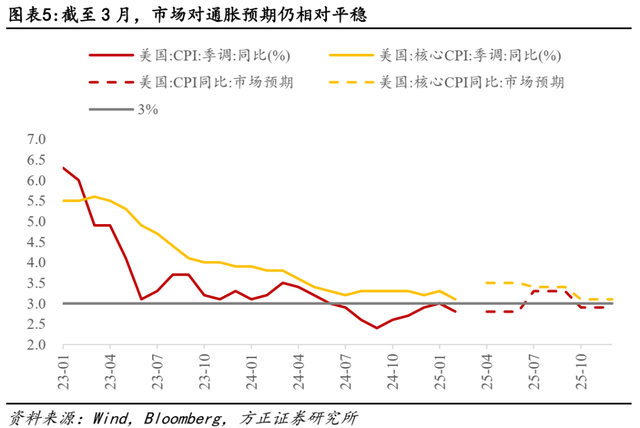

截至2月份的表观通胀数据尚可,但3月通胀预期大幅提升,随着3月加征关税效果持续体现,后续通胀压力或逐步体现在数据中。2月份美国CPI同比和核心CPI同比分别为2.8%、3.1%,按市场预期,到年底或分别为2.9%、3.1%,很大程度源于市场预期尚未充分考虑通胀影响。美联储FOMC委员会的3月公布的数据预测中,2025年PCE预期从2.5%上调至2.7%,核心PCE从2.5%上调至2.8%,反映美联储委员认为通胀风险边际提升,但或尚未完全纳入关税的潜在影响。如果观察通胀预期,3月以来密歇根大学的1年期和5年期通胀率预期均大幅提升,反映居民端对后续通胀担心程度加深。随着3月美国对中国、钢铁和铝及加拿大、墨西哥等征收关税已生效,后续通胀压力或逐步体现在数据中。

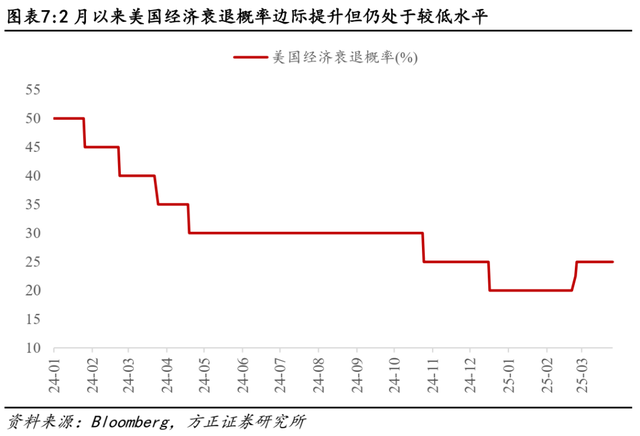

年初以来美国经济下行压力加大,尽管离衰退仍然较远,但后续在关税政策的影响下,“滞”的风险持续提升。2月以来按花旗经济意外指数衡量,美国经济下行压力加大,一方面24年9月到25年1月,美债利率持续走高,金融条件收紧传导至25Q1的美国经济,另一方面2月以来加关税、DOGE等政策密集出台,加剧经济政策的不确定性及经济下行压力。往后看,加关税对经济下行的传导作用或继续体现,美国经济“滞”的风险或继续提升。

从金融资产尤其是美债的变动中,较多定价当下的经济下行压力,但通胀预期并未明显上行。将10年期美债YTM变动拆解成实际利率和通胀预期,其中与经济预期关联度高的实际利率从年初的2.23%下行至1.96%,而通胀预期的变动相对不大,主要源于年初以来经济下行压力已体现在各类数据中,但加关税的隐忧暂未完全体现。随着3-4月关税政策的落地,对经济和通胀的作用将逐步体现。

按美国现有关税政策测算,对实际GDP增速冲击为-0.4%,对通胀冲击为0.5%-0.8%。若对欧盟、汽车进一步征收关税,实际GDP增速冲击扩大至-0.7%,对通胀冲击大概率突破1%,远超2018年贸易战冲击。参照Tax Foundation和波士顿联储等的研究,在对所有从中国进口的商品征收 20% 的关税、对从墨西哥进口的所有商品征收 25% 的关税,对加拿大能源和钾肥进口征收10%关税,对加拿大钢铁和铝进口征收 50%的关税,对从加拿大进口的所有剩余商品征收25%的关税,扩大 232 条款钢铁和铝关税,合计会导致美国实际GDP增速降幅在-0.4%附近,PCE同比提升0.5%-0.8%。若进一步对欧盟所有进口商品和汽车征收25%关税,对GDP冲击来到-0.7%,对通胀冲击大概率破1%。

若对等关税全面实现,意味着美国滞胀压力进一步加大,通胀最高可提升2个百分点。参照耶鲁大学的研究,若对等关税全面落地且被其他经济体报复,则拖累2025年GDP0.6个点,带动通胀提升2.07%.按2025年1月2.5%的PCE同比测算,后续通胀可能突破4.5%。

值得指出的是,当下特朗普关税政策仍存较大变数,且交易思维浓厚,意味着后续关税落地情况仍相对未知。但站在现阶段视角看,美国经济滞胀压力大概率继续加大,且尚未被金融市场充分定价,将持续成为全球风险资产的重要影响因素。

3、对美股而言,关税引发的盈利下修或未结束

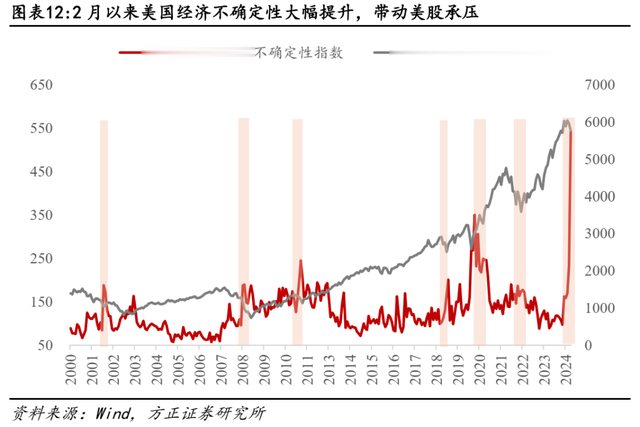

2月以来随着特朗普加关税政策密集出台,美国经济政策不确定性大幅提升,对美股风险偏好带来明显抑制。2月美国经济政策不确定性指数大幅攀升,主要受特朗普新政密集出台尤其是加关税政策的影响,美股经历明显下跌。

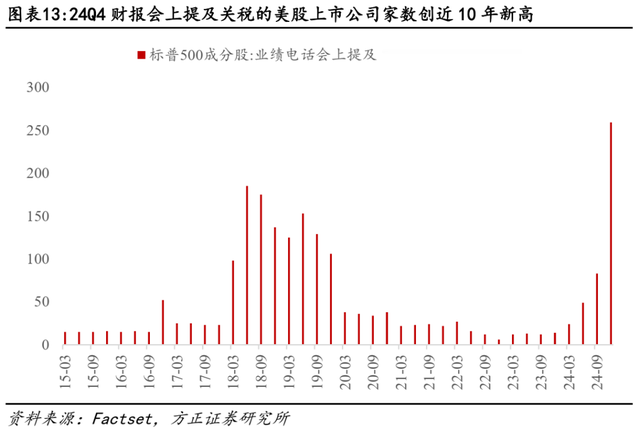

美股上市公司层面,关税风险已被广泛认知,财报电话会上提及“关税”的公司家数创近10年新高,远高于2018年中美贸易战水平。按Factset的数据统计,标普500成分股中,有259家上市公司在24Q4的财报电话会上提到了“关税”,超过此前2018年二季度的185家,创近10年来最高水平。

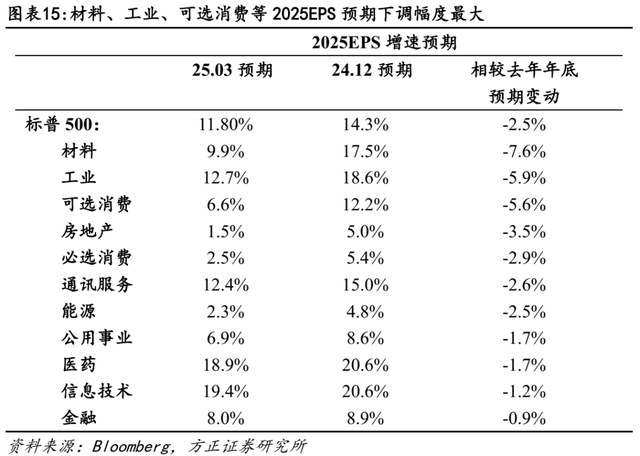

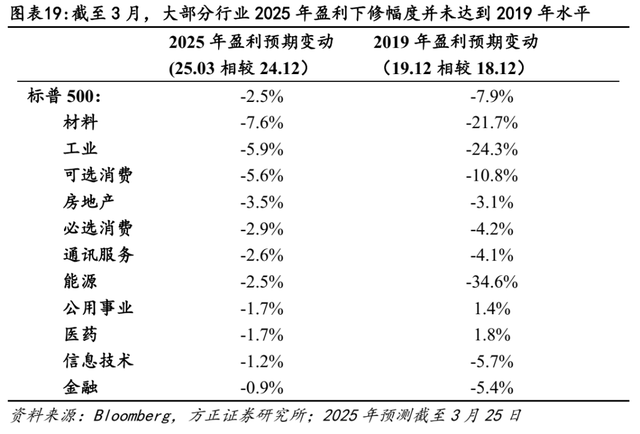

材料、工业、消费等行业受关税政策的冲击或相对较大,通讯服务、金融则相对较小。按Factset的数据统计,24Q4财报电话会上,按提及“关税”的公司占行业比重看,材料(82%)、工业(71%)、可选消费(68%)、必选消费(64%)等相对居前,通讯服务(5%)、金融(31%)等相对较少。从2025年EPS增速预期的变化看,截至3月26日,材料(-7.6%)、工业(-5.9%)、可选消费(-5.6%)、房地产(-3.5%)、必选消费(-2.9%)等较去年年底的盈利增速预期下调幅度较大,或表明其受到的关税冲击更为明显,而金融(-0.9%)、信息技术(-1.2%)等受影响相对较小。

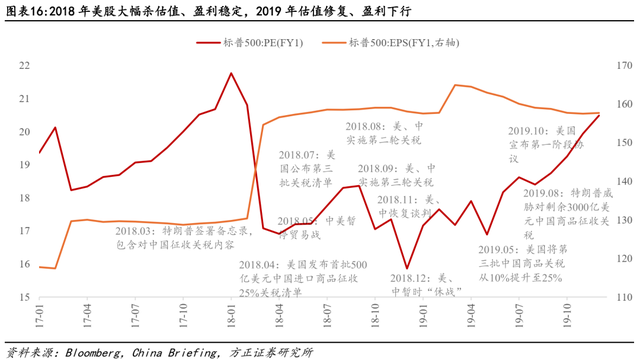

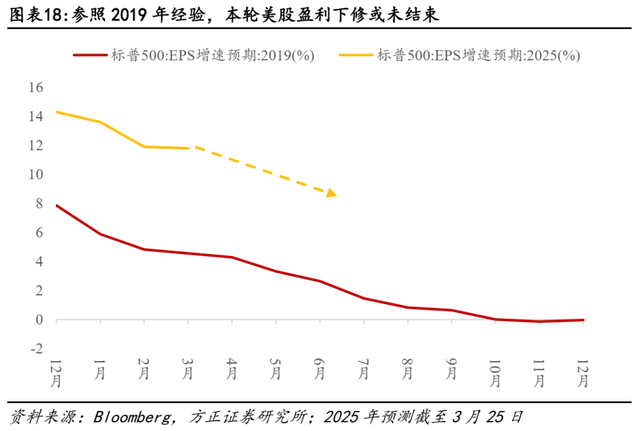

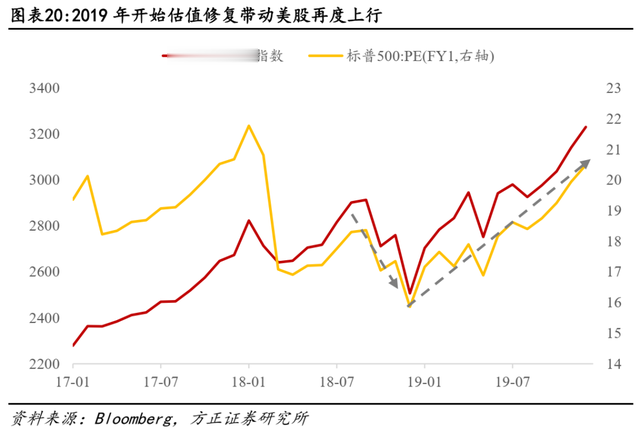

如何看待加关税阴影下的美股后续走势?关税风险是否已被充分定价?2018-2019年中美贸易战经验可进行参照。2018年美股大幅杀估值,盈利端相对稳定,2019年估值明显修复,盈利下行。2018年3月美国率先掀起贸易战风波,美股经历大幅杀估值,标普500远期市盈率从2月的20.8X降至3月底的17.1X,随后随着中美贸易战进程而略有反复,但到2018年底降至15.9X的年内低点。而从盈利预期看,2018年美股盈利则较为平稳,主要受2017年底特朗普税改法案通过,2018年全面落地,推动美股盈利预期在2018年明显提升,较大程度对冲贸易战的影响。2019年开始贸易战对美国企业盈利影响逐步体现,盈利预期明显下修,但2019H2开始随着美联储降息+中美贸易战缓和,带动估值明显回升。

估值层面看,与2018年贸易战类似,美股估值在加关税政策推出以来经历明显下行,但幅度略不及2018年,且是否继续下行则需观察后续关税政策是否超预期,尤其是4月2日的对等关税细则,目前看不排除继续杀估值的可能性。2018年标普500远期PE从1月最高点22X下降至3月23日(特朗普签署备忘录,正式提出对中国加征关税)的16.8X,降幅为-22%。本轮美股杀估值,是从2月中旬的最高值25.7X降至3月26日的21.5X,降幅为-16%,幅度不及2018年但绝对值仍然不低。2018年美股估值波动下行,到2018年底降至15.9X。而本轮加关税覆盖对象更广且经济影响更大,后续若关税政策超预期+其他经济体持续反制,美股杀估值压力仍然较大。

盈利层面看,AI行业景气度仍在,但宏观环境上缺乏类似2018年税改刺激的提振,本轮加关税对美股的盈利冲击更快,且目前看年内盈利下修大概率尚未结束。按2019年经验,市场对2019年标普500的EPS增速预期从2018年12月的7.9%下修至2019年底的0%附近。而本轮加关税进程中,截至3月,EPS增速预期从去年年底的14.3%下修至11.8%,但参考本轮加关税的量级远大于2018年,意味着年内美股盈利下修大概率并未结束。分行业视角看,截至3月,大部分行业下修幅度仍未达到2019年全年下修幅度,主要源于关税政策效果的确认需要时间,且政策本身仍然存在很大变数。尤其是能源、工业、材料、可选消费等2019年盈利下调幅度较大行业,2025年以来的盈利下修幅度仍相对有限。

后续美股企稳有赖于关税政策的明显转向,进而带动估值修复,但短期仍需等待。参照2018-2019年中美贸易战经验,美股在2018年整体表现不佳,经历两拨明显杀估值过程,到2018年底中美贸易战暂时“休战”、冲突边际降温后,美股杀估值才算彻底结束,到2019年尽管盈利大幅减弱,但贸易战影响边际减退+降息预期提升,推动2019年美股估值大幅修复。从现阶段情况看,关税政策不确定性仍较强,暂未明确有转弱迹象,盈利下修压力更大,而Fed Put和Trump Put仍处于隐忍不发状态,美股短期仍面临一定压制,市场不确定性仍较高。

4、风险提示

历史经验不代表未来;美国关税政策超预期;美国经济下行压力超预期。

本文来自方正证券研究所于2025年3月27日发布的报告《分析师:

燕翔, S1220525030001