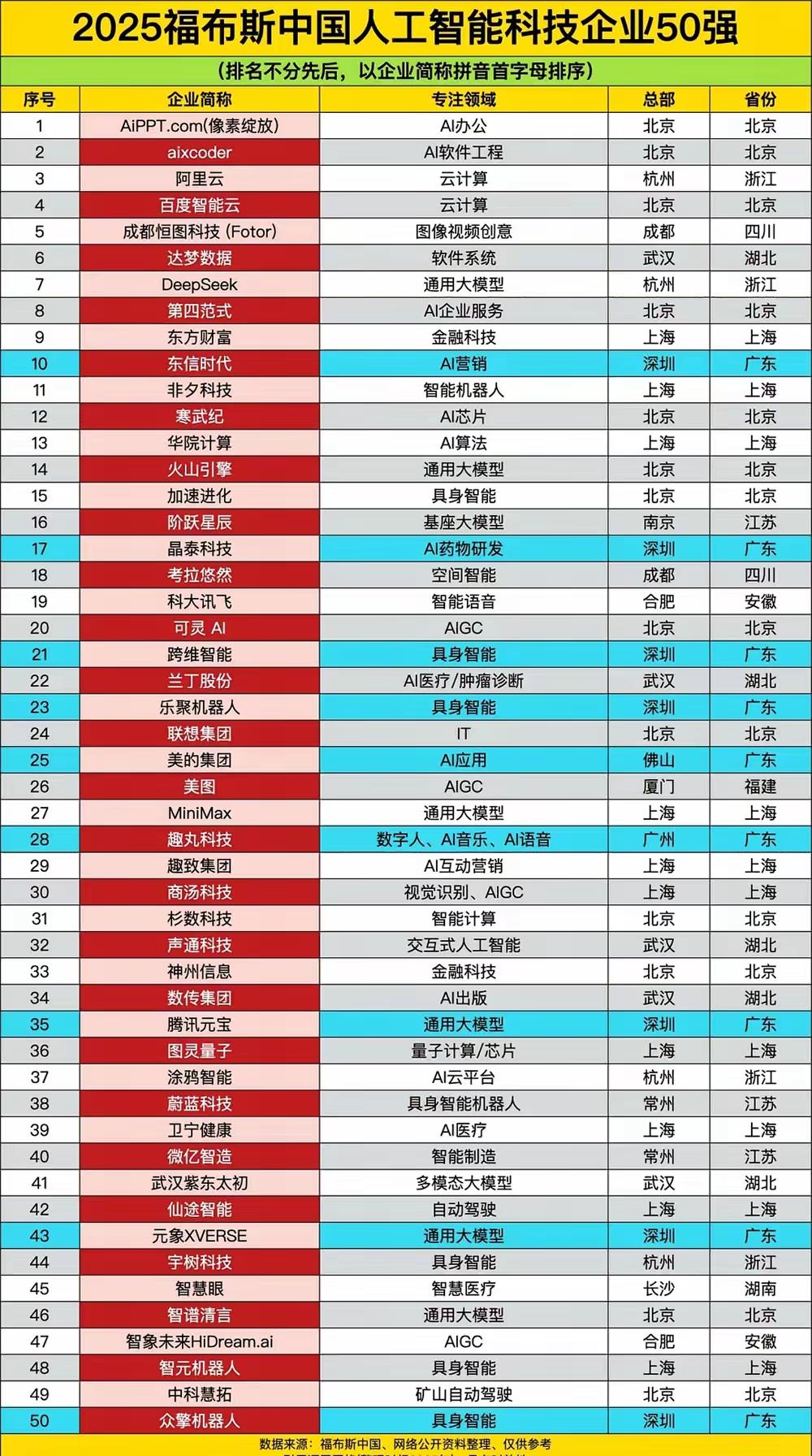

“2025福布斯中国人工智能科技企业50强”榜单,内容包含以下信息:1.榜单性质:该榜单旨在评选出中国在人工智能科技领域表现突出的50家企业。2.排名特点:强调“排名不分先后”,是“以企业简称拼音首字母排序”。3.信息维度:榜单列出了以下信息:*序号:1至50的排名编号。*企业简称:每家企业的名称,部分企业名称后附有主要业务或品牌名(如AIPPT.com(像素绽放))。*专注领域:各企业主要聚焦的人工智能细分方向,例如AI办公、云计算、图像视频创意、大模型、金融科技、智能机器人、AI芯片、智能语音、AIGC(生成式人工智能)、自动驾驶等。*总部:企业总部所在地城市。*省份:企业总部所在的省份或直辖市。4.地域分布:*总部设在北京的企业数量最多。*其次是上海、深圳、杭州、武汉、成都等城市。*涵盖了北京、上海、广东(深圳为代表)、浙江、江苏、湖北、四川、安徽、湖南等多个省市。5.行业覆盖:榜单中的企业广泛分布于人工智能的各个应用层面和技术方向,包括基础层(如AI芯片)、技术层(如通用大模型、AIGC、智能算法)和众多应用层领域(如金融科技、智能医疗、智能制造、自动驾驶、智能语音、图像处理等)。总而言之,这张图片展示了福布斯中国在2025年评选出的50家领先的人工智能科技企业,并按字母顺序列出了它们的名称、核心业务领域及总部所在地,反映了当前中国人工智能产业的地域集聚和发展热点方向。