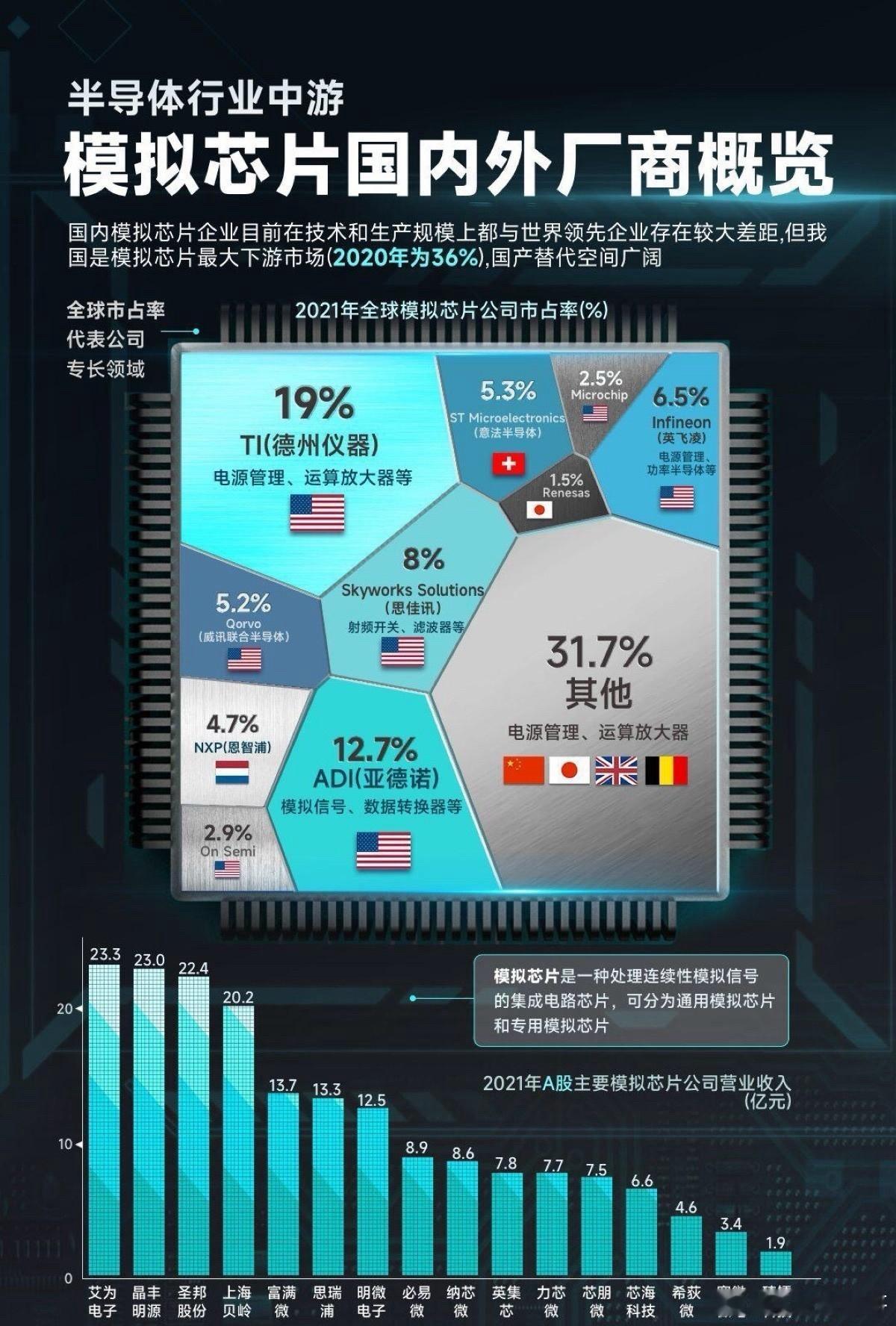

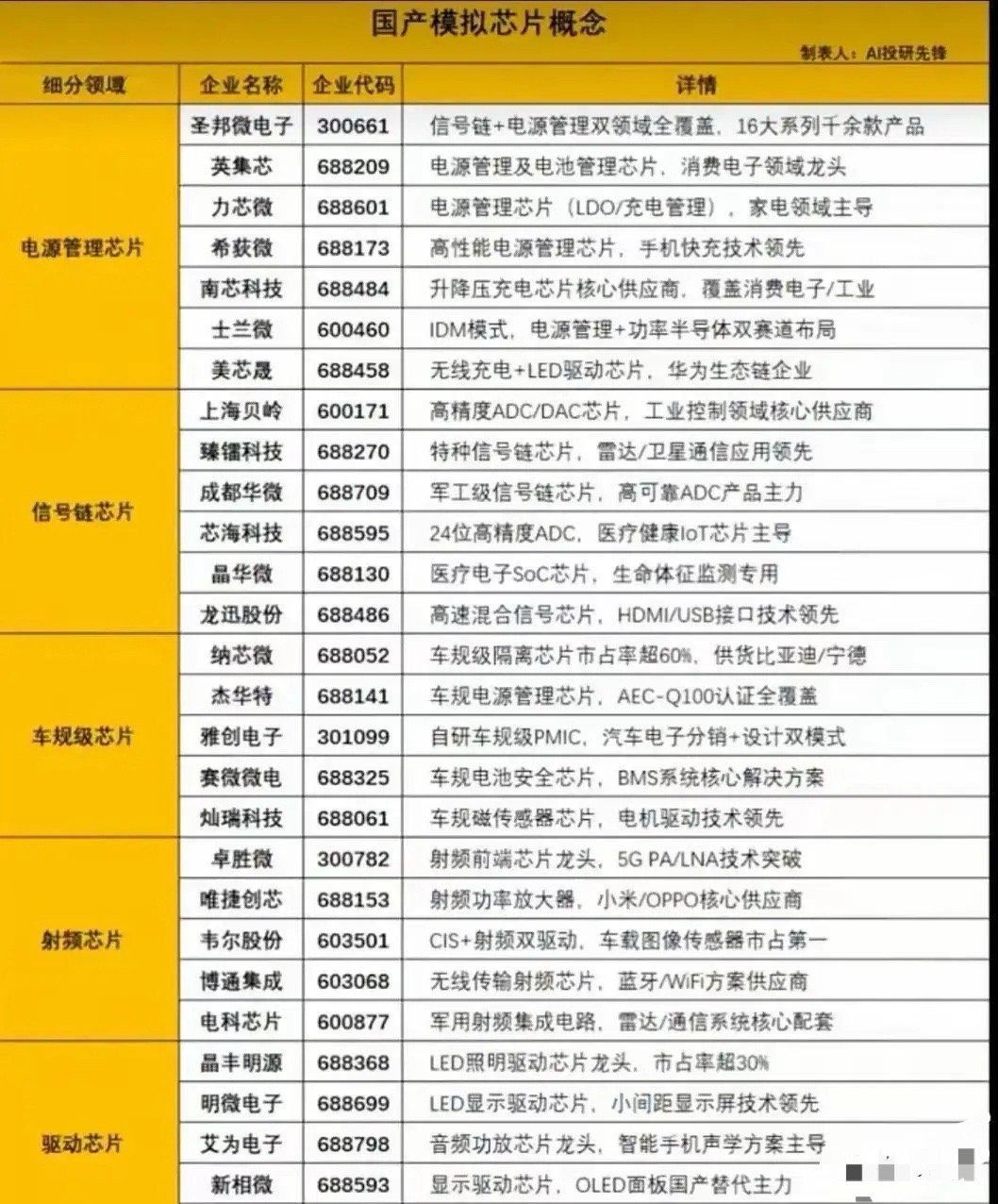

国产模拟芯片概念股梳理分析!国产模拟芯片概念的企业布局,将国内模拟芯片企业按“电源管理芯片、信号链芯片、车规级芯片、射频芯片、驱动芯片、”五大细分领域分类。当前国产模拟芯片正处于“国产替代+下游高景气”的关键阶段,国内企业在各细分赛道加速技术攻坚与市场突破,反映出半导体自主可控浪潮下,模拟芯片领域的产业升级与企业成长逻辑。个股梳理分析电源管理芯片领域圣邦微电子:信号链与电源管理双领域全覆盖,拥有16大系列千余款产品,产品矩阵深厚,是国产该领域龙头。受益于多领域国产替代需求,技术壁垒与营收规模持续提升。英集芯:聚焦电源/电池管理芯片,消费电子领域龙头。消费电子市场复苏+国产替代,推动其在TWS耳机、手机快充等场景的出货量增长。力芯微:主打LDO、充电管理等电源芯片,家电领域主导。家电智能化升级带动电源管理需求,公司凭借家电领域客户资源与技术积累持续受益。希荻微:高性能电源管理芯片企业,手机快充技术领先。智能手机快充功率升级,推动公司在手机供应链的份额扩大。南芯科技:升降压充电芯片核心供应商,覆盖消费电子与工业领域。工业自动化需求+消费电子创新,为公司提供双增长曲线。士兰微:采用IDM模式,布局电源管理与功率半导体双赛道。IDM模式保障产能与技术协同,受益于新能源、工控等领域功率半导体高景气。美芯晟:无线充电+LED驱动芯片企业,华为生态链成员。华为生态扩张带来订单增量,同时无线充电渗透率提升推动业务发展。信号链芯片领域上海贝岭:高精度ADC/DAC芯片企业,工业控制领域核心供应商。工业4.0背景下,工业控制设备对高精度信号转换芯片需求激增,公司直接受益。臻镭科技:特种信号链芯片企业,雷达、卫星通信应用领先。国防信息化建设推动特种领域对高可靠、高性能信号链芯片的需求,公司技术优势显著。成都华微:军品级信号链芯片企业,高可靠ADC主力。军工领域自主可控需求强烈,公司在军品供应链地位稳固,订单稳定性强。芯海科技:24位高精度ADC芯片企业,主导医疗健康IoT芯片。医疗设备国产替代+IoT健康监测设备普及,带动产品需求。晶华微:医疗电子SoC芯片企业,专注生命体征监测。老龄化趋势下,家用/医用生命体征监测设备增长,公司专用芯片具备竞争壁垒。龙迅股份:高速混合信号芯片企业,HDMI/USB接口技术领先。消费电子与显示设备高清化、高速传输需求,推动公司接口芯片应用。车规级芯片领域纳芯微:车规级隔离芯片市占率超60%,供货比亚迪、宁德时代等。新能源汽车渗透率提升+车载电子架构升级,带动车规隔离芯片需求,高市占率保障增长。杰华特:车规电源管理芯片企业,AEC-Q100认证全覆盖。车规芯片认证壁垒高,全认证覆盖助力切入更多整车厂供应链,受益于汽车电动化、智能化的电源管理需求。雅创电子:自研车规级PMIC,采用“分销+设计”双模式。分销业务绑定客户资源,设计业务实现高附加值,汽车电子国产化与分销网络协同推动发展。赛微微电:车规电池安全芯片企业,BMS系统核心方案商。新能源汽车对电池安全要求极高,公司作为核心方案商受益于电池管理系统的广泛应用。射频芯片领域卓胜微:射频前端芯片龙头,5GPA/LNA技术突破。5G手机渗透率提升+射频前端模组化趋势,推动高端射频芯片需求,公司技术突破后逐步实现进口替代。唯捷创芯:射频功率放大器企业,小米、OPPO核心供应商。安卓系手机品牌扶持国产供应链,带动公司射频功放芯片在中高端机型的渗透。韦尔股份:布局“CIS+射频”双驱动,车载图像传感器市占第一。汽车智能化带动车载摄像头需求,同时射频业务受益于手机、汽车双重需求,双赛道驱动增长。博通集成:无线传输射频芯片企业,蓝牙/WiFi方案供应商。物联网设备爆发式增长,带动蓝牙、WiFi射频芯片需求,公司方案化供应具备优势。电科芯片:军用射频集成电路企业,雷达、通信系统核心配套。国防信息化对军用射频芯片自主可控需求迫切,公司在军工领域技术积淀深厚,是核心供应商。驱动芯片领域晶丰明源:LED照明驱动芯片龙头,市占率超30%。全球LED照明市场增长,带动驱动芯片需求,高市占率保障营收稳定,技术升级推动附加值提升。明微电子:LED显示驱动芯片企业,小间距显示屏技术领先。小间距LED显示屏在商显、电竞等领域渗透率提升,公司技术领先性在高端市场具备竞争力。艾为电子:音频功放芯片龙头,智能手机声学方案主导。智能手机市场复苏+声学体验升级,推动音频功放芯片需求,公司作为龙头直接受益。新相微:显示驱动芯片企业,OLED面板国产替代主力。国内OLED面板产能扩张,带动国产显示驱动芯片需求,公司卡位OLED国产替代机遇。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!