整体来看,当前A股市场估值处于正常偏低的位置,大约是低估的上沿或者正常的下沿,不过由于市场利率的持续下滑,当前A股的相对债券的投资价值还是不错的。

从防御型投资者的角度出发,当前资产配置可以考虑60%权益+40%债权的组合。权益资产可以考虑各种0.20%费率的分红型红利类ETF或者大盘宽基ETF,债权资产的话可以考虑0~3年期的利率债ETF。

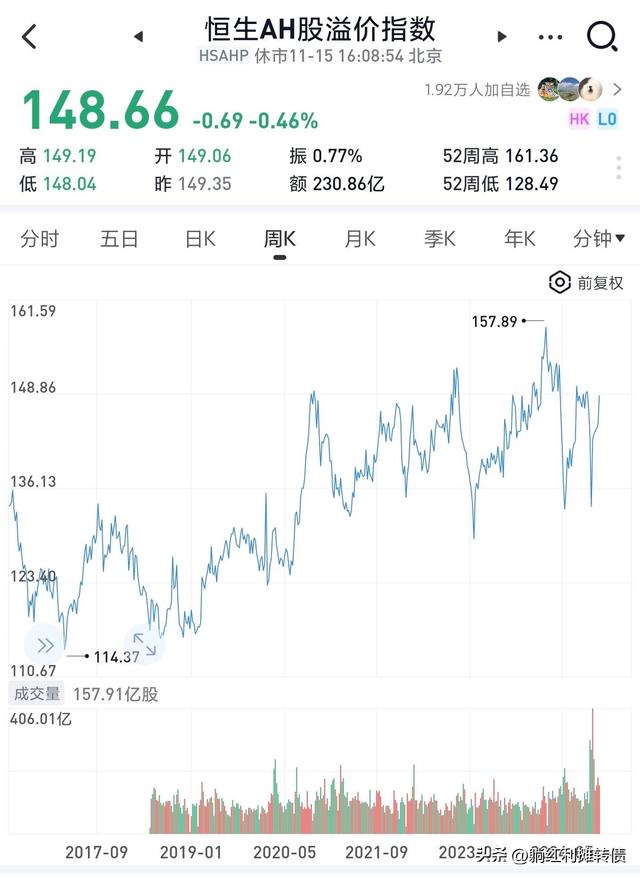

本周值得注意的是得益于指数的大幅下跌,港红利类资产的性价比慢慢凸显出来了,像中证港股通高股息指数本周就大跌了6.07%,其股息率也直接跃升到了7.64%,相对A红利的投资价值在慢慢抬升,最直观的表现就是恒生AH股溢价指数又快要逼近150了。

理论上来说,考虑到港股通高额的红利税、港交所落后的机制、烦人的各项费用以及不佳的流动性,A股相对港股有一定幅度的溢价是正常的,我个人认为合理的溢价是30%~35%,即同一家公司的股票,A股比港股贵30%~35%是合理的,如果AH股溢价指数大幅超过130的话,增加一些港股的配置也比较合理。

就港红利投资而言,目前走港股通的低费率ETF和正常费率走QDII的ETF是比较好的选择,就目前的税率而言,走QDII的股息税是10%、走港股通的股息税是20%~28%,所以对于股息率达到7%的港红利类指数,其0.20%费率走港股通的ETF理论损耗是7%*22%+0.20%=1.74%(考虑到28%税率的红筹股数量较少,所以综合股息税率取22%),另一种0.60%费率走QDII的ETF理论损耗是7%*10%+0.60%=1.30%。

其实目前A红利ETF的损耗也不容忽视,考虑到指数的定期调样以及日常申赎,A股红利类ETF持有很多股票的时间并没有超过一年,比较容易被征收10%的股息税,对于股息率达到5%的A红利类指数,其0.20%费率的ETF理论损耗也会达到5%*10%+0.20%=0.70%,所以大家可以看到,明明指数的股息率在5%+,但是很多低费率红利类ETF的分红收益率却只能做到4.6%左右。(当然,这里忽略了指数调样带来的冲击成本以及其他税费)

关于A红利和港红利的选择,其实普通人老老实实拿着A红利ETF就挺好,毕竟是主场作战,不过我个人比较喜欢贪小便宜,在恒生AH股溢价指数较高时比较喜欢换置一部分港红利资产~

目前个人长期投资组合还是满仓状态,持仓主要以红利类ETF和大型收息股为主,年内收益+23.97%,上周的历史新高体验卡有效期只有一个交易日......

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。