今天聊一个绝对龙头,全球最大的眼科医院——爱尔眼科(300015)。

全球最大,可不是吹的。该公司营收、医院数、门诊量和手术量均为全球第一。

截至去年底,国内有215家和148家门、诊海外有118家眼科中心及诊所,已覆盖了国内90%以上的省会城市以及80%以上的地级市。

主要涉及的概念有,眼科医疗、医美、民营医院等。

公司创始人陈邦,长沙人,1965年出生。

2001年,首家眼科医院,开在沈阳。

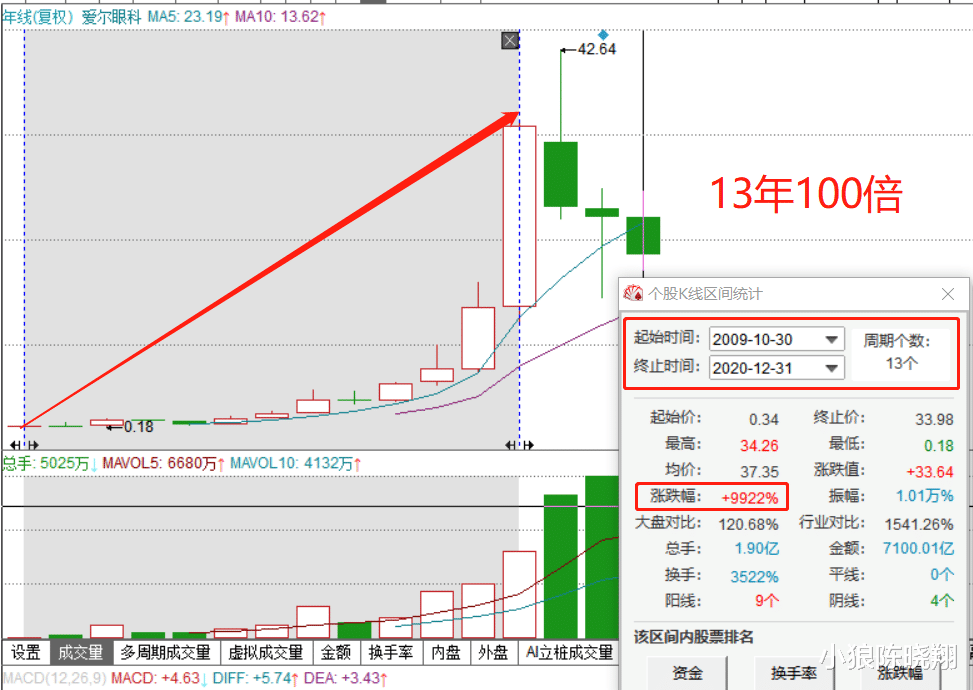

2009年上市。到2020年,股价13年涨了100倍!可谓超级大牛股!

现在这个时点聊它,最直接的原因,年线三连阴+最高点回撤超50%!

换句通俗点的话,好公司跌多了就应该开始关注啦!

注意,关注不一定是买买买,交易操作一定要慎重、慎重、再慎重。

即便是买,也别一锤子搞个满仓又融资杠杆上到爆。

凡事讲究个细水长流,财不入急门嘛。

如此心态,才能在人气爆棚的2021年6月冷静下来不追高被套,才能在现阶段寂寂无闻中慢慢揣摩它的好。

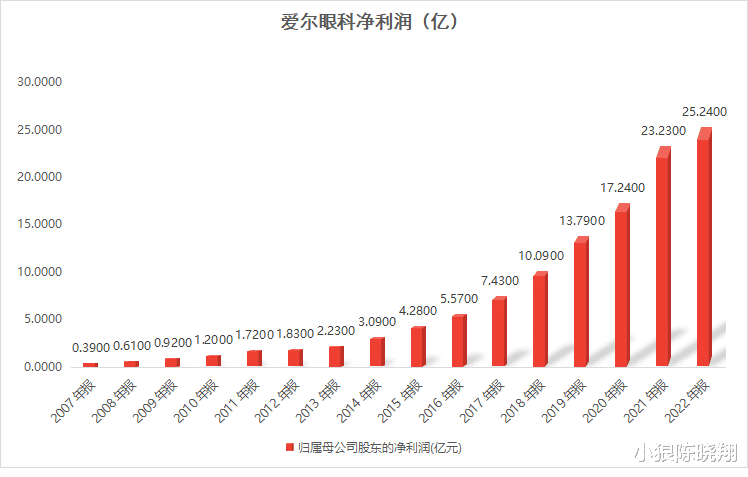

先说业绩,营收和净利是一切的基础,尤其拉长到五年维度来看的时候。

上市以来,这两个指标都是连续14年增长,没有一年是亏损或负增长,包括疫情三年,着实难能可贵。

最核心的财务指标ROE,从2015年至今,连年20%上下,既高又稳。

商业模式和公司质地方面,大可放心,品牌、知名度在这摆着,不是一两天能够被取代的。

具体叫表外孵化,利用的是并购基金,除了带来商誉外,问题不大。

因为关键点在于,收购来的医院最终能持续赚钱。

但杠杆终究是杠杆,尤其危险和隐患,想要化解必须得下功夫。

而这离不开高效的运营和管理,爱尔正积极推动的“1+8+N”新十年发展规划。

即一家世界一流眼科医院——长沙医院,8家国家级眼科中心——北京、上海、广州、深圳、重庆、成都、沈阳、武汉医院,再带动“N”家所有医院的发展。

展望未来市场,随着老龄化和眼科疾病小龄化趋势加剧,天花板很高。

上数据,2020年卫健委:我国儿童青少年总体近视率为52.7%,其中6岁儿童为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%。

就说现在的“屏奴、低头族”等现象,几乎看不到逆转的迹象,对爱尔眼科无疑是长期利好。

所以,爱尔一直是一家好公司,但从开始就一直高估。

现在貌似要给机会,估值相对较低。

市盈率68、市净率11、市销率11,大概处于历史30%的位置。

近半年24家机构业绩预测,净利同比增41%,每股收益同比增29%,还处于高速增长阶段。

前十大流通股东中,外资、公募占比不少,机构云集,大佬挺多,如中欧的葛兰。

更罕见的是,如此高成长公司,自己居然开始回购。

5月底发的公告,近一个月累计回购总股本的0.18%、约3.4亿元。

有了这些细节在心中,我们还得明确一些行业框架。

医药医疗可以说是近几年最惨的行业之一,尤其时间拉长到现在。

性子温和的,完全可以逆势慢慢布局这种永远不会消失且能看到增量空间的好行业。

细分选择方面,医药、器械、医疗服务等,各有特点,看个人擅长和研究侧重。

医疗服务上,金眼铜牙,爱尔眼科明显由于通策医疗。

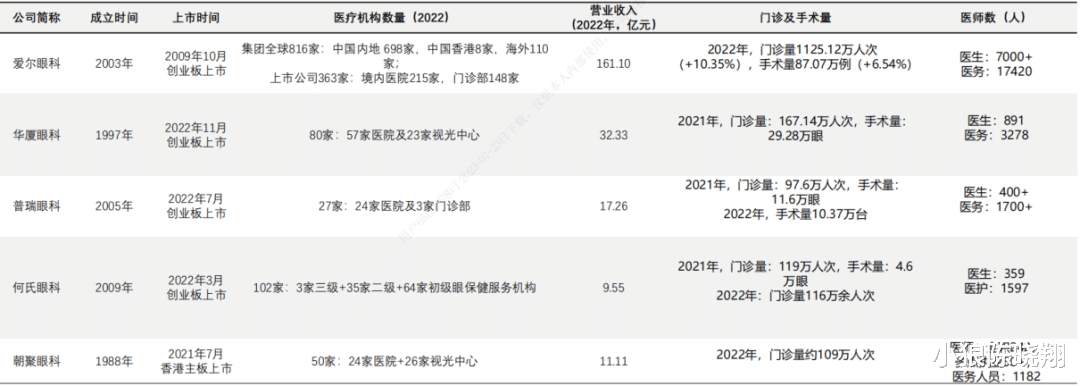

至于同行,目前上市的眼科股票还有四家,何氏眼科(301103)、华厦眼科(301267)、普瑞眼科(301239)和光正眼科(002524)。

萝卜青菜,各有所爱。在正确的道路上,你可以走出各种姿势。

行业格局由业务模式决定,眼科医院需要大量优质医生和设备做支撑,抢占关键资源,先发优势明显。

说得更本质一点,爱尔的业务是高端消费,俗称“眼茅”。

和茅台很像,挣有钱人的钱更轻松,可以玩量价齐升,需要我们重视与珍惜,哈哈。

评论列表