报告出品方:民生证券

以下为报告原文节选

------

本篇报告从行业视角出发回答五个问题:

1.为何美国坐拥全球规模第二的电商市场规模,但渗透率仍然低于国内以及众多发展中国家?

2.中国、东南亚市场电商格局呈现多强局面,而美国电商格局为何呈现“一家独大”的特征?

3.美国电商市场全托管模式兴起的原因以及优势何在?

4.性价比产品是所有消费者共有的需求,为什么 Temu 的性价比优势更加突出? 如何判断未来持续性和空间?

5.对于全托管模式的兴起,美国电商行业发生了哪些变化?

1 为何美国电商行业呈现渗透率低、格局一家独大的特点?

1.1 行业现状: 规模大、渗透率低、增速高,格局仍未稳定

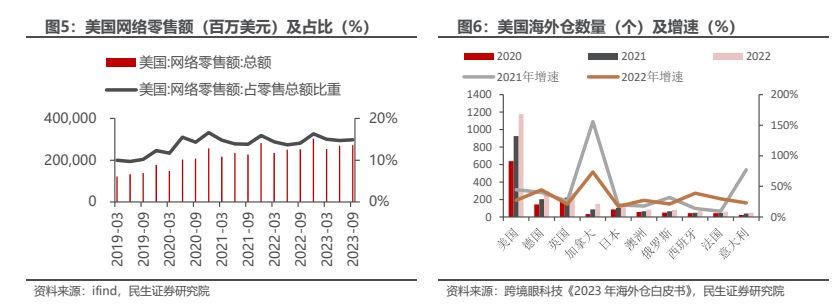

作为全球第一大零售消费市场,以及全球第二大电商市场,美国的电商规模增速仍然保持全球增速的水平,2022 年同比增长 15.9%,全球增速为 12%。美国是全球 GDP 规模最大的国家,2022 年其中 83%由终端消费贡献,随着电商渗透率的提升,以及格局的变化,我们认为美国电商市场的空间仍然非常广阔。

此外,其电商市场格局呈现“一家独大”的局面,未来有继续变化的空间,我们认为美国市场也拥有较高的新兴电商天花板。

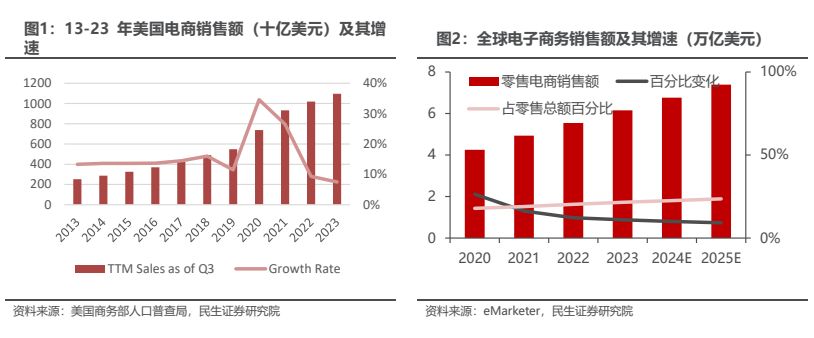

2022 年美国电商规模增长 870 亿美元,是全球电商增量最多的国家。2022年美国电子商务销售额达万亿美元,作为全球第一大电商市场,仍然保持9.3%的同比增速。主要原因是①疫情后消费习惯的变化:消费者逐渐建立线上消费习惯,②基础设施的完善:海外仓的发展使得跨境电商快速增长,③渠道多样化带来更丰富的价格带与品类:新的电商平台 Temu、Shein、Tiktok 贡献电商增速。

疫情后美国线上零售额占比逐渐提升。2019Q1 网络零售额占比 10%,2023Q3 该比例上升为 15.6%,在总体零售额保持 5-10%的增速背景下,线上占比的提升为网络零售额带来了更快的增长。2023Q3 相比 2019Q3,规模增长为2 倍水平,2019Q3 为 1387 亿美元,2023Q3 为 2717 亿美元。

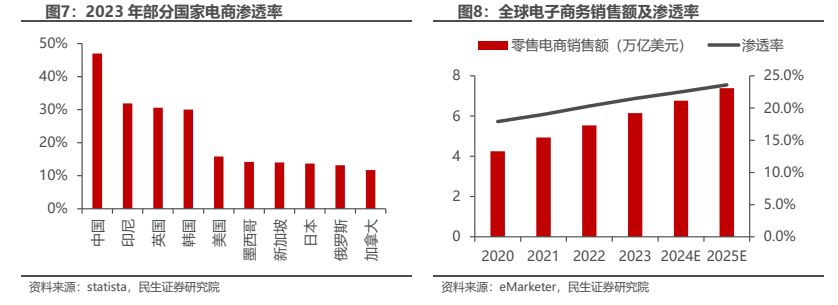

美国海外仓的数量不断增长,2020-2022 年 CAGR 为 36%。至 2022 年年末,海外仓数量前十的国家及地区为美国、德国、英国、加拿大、日本、澳洲(含新西兰)、俄罗斯、西班牙、法国、意大利,合计 2356 个仓库,较上年末增长 30.17%,面积合计约 2600 万平方米,较上年末增长约 58%。其中,美国市场 2022 年新增 253 个海外仓,新增面积 653.5 万平方米,平均单仓面积达到1.41 万平,呈现出一定的规模化趋势。

1.1.1 渗透率低:价格和效率缺乏优势,线上渗透率低于全球水平

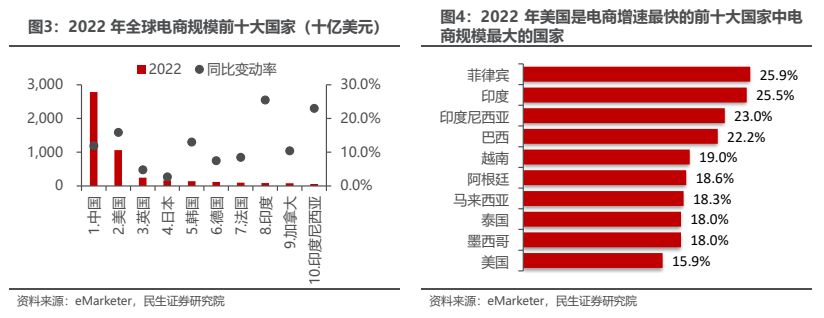

美国电商渗透率低于全球平均水平。受新冠疫情和数字技术快速发展的催化,2022 年全球电商渗透率达到 20.3%,零售额从 2017 年的 2.4 万亿美元提升至2022 年的 5.5 万亿美元,全球电商市场环境稳步向好。从全球地区来看,中国的电子商务渗透率位居第一且超过40%,美国电商渗透率仅16%,低于全球电商渗透率水平。

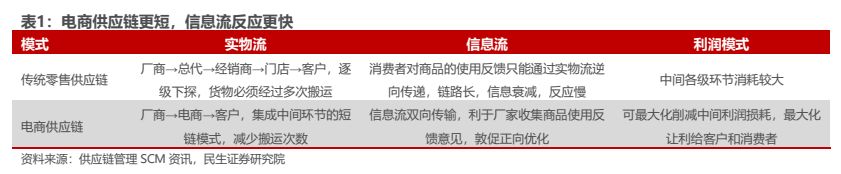

我国电商发展迅速的本质原因在于效率和价格。线上零售与线下零售的区别在于品类、效率与价格。电商的“场”相比线下零售的“场”具有品类更丰富的特征,这是全球的电商共有的优势。而国内的电商渗透率远远高出其他发达国家及地区,参考其发展历程,核心原因在于效率和价格的优势。以传统的头部电商淘宝平台为例,电商缩短了供应链环节,其中节约的成本让利给消费者。电商信息流双向传输,链路短,反应快。此外,国内社会化物流的效率做到大部分地区2-3 天送达,线上购物的效率得以保证。

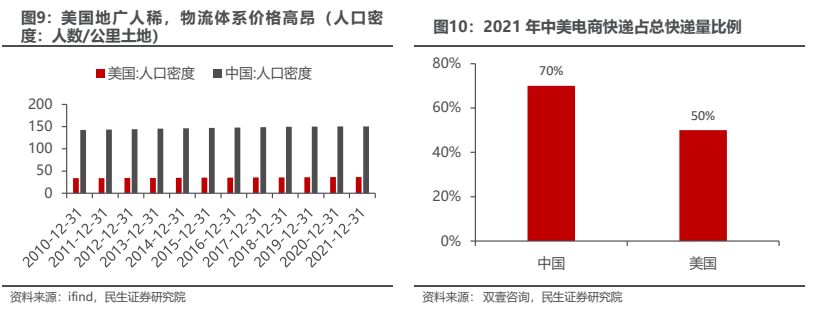

美国电商在价格和效率方面与线下零售相比没有明显优势。物流价格高,配送效率低,从物流体系的效率来看,人口密度越大,对于快递配送的成本均摊越小。2021 年中国人口密度为 150 人/平方公里,而美国的该数据为 36 人/平方公里,同样数量的货品,对美国快递员来说需要配送的区域面积远远大于在中国的面积,因此美国的四大快递费用要远高于国内的快递费用。《全球快递发展报告(2023)》显示,2022 年我国快递包裹业务量为 1105.8 亿件,同比增长 2.1%,快递包裹业务收入达 10566.7 亿元,美国快递包裹业务量为 212 亿件,但美国快递行业业务收入为 1981 亿美元,平均单个包裹价格为国内快递的 6.6 倍。

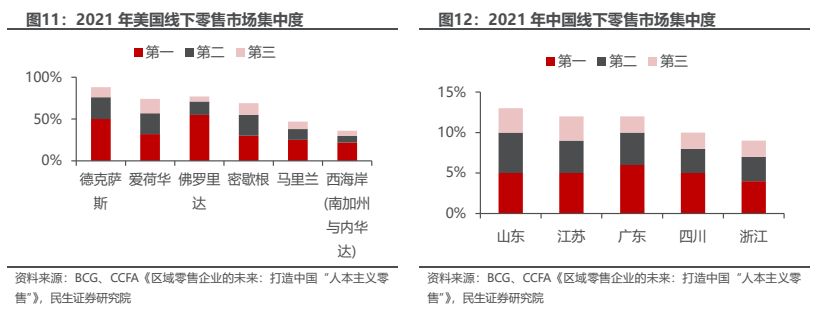

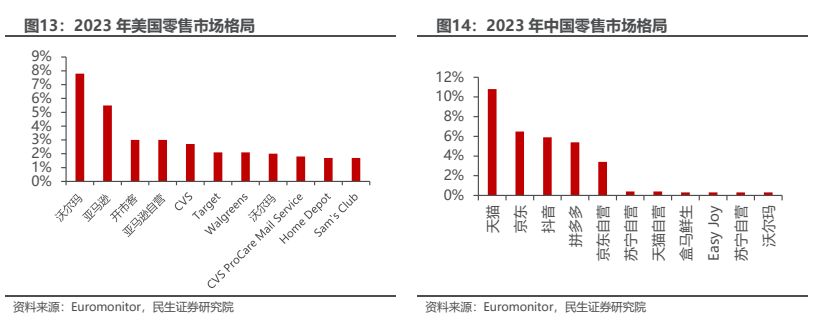

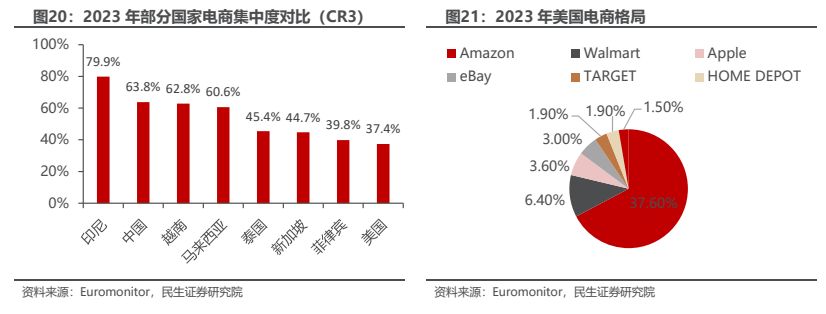

美国线下零售发展成熟,线上零售差异化不足。从市场集中度来看,同样等级的城市,美国线下零售的 CR3 市占率大多在 30-80%,而中国则不足 15%,线下零售发达的地区,德克萨斯州的 CR3 达到 88%。线下零售业态丰富,包括百货、超市以及性价比的业态,而国内的线下业态较为单一。2022 年,电商龙头亚马逊的电商市占率达 37.6%,第二名沃尔玛的电商市占率仅为 6.3%,而在全国零售市场,亚马逊和沃尔玛的市占率分别为 5.5%/7.8%,线下零售的发达程度超过线上。

从线上零售的价格来看,线上线下的价格基本一致。线上渠道的价格并未有明显差异化,对比了日用品、图书、服饰、3C 电子等品类的部分产品在 dollar Tree/Amazon/Walmart/Target 网站的价格,线下零售商的价格整体更具优势。

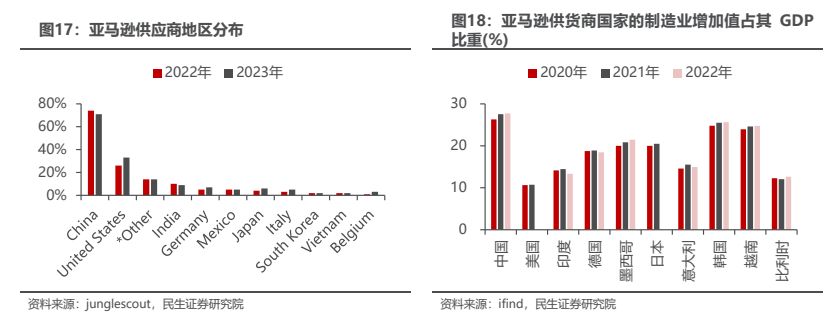

美国制造发达程度低于国内水平。国内的制造业丰富,2021 年制造业增加值占 GDP 为 27.55%,而美国同期数据为 10.71%。国内制造业发达、产能丰富,电商 C2C 转型及性价比电商拼多多的崛起,放大电商性价比优势。沿海一带,包括广东、长三角等地区的轻小工业制造,精细化供应链进一步压低了商品价格。

国内电商平台的崛起,包括阿里从 B2C 转型至 C2C,拼多多从低价且缺乏渠道的农产品起家,为众多小制造企业和工厂提供的销售渠道,并进一步压低价格。而美国的制造业发达程度不及中国,国内商品更多依赖进口。从亚马逊供应商结构来看,2022、2023 年 70%的供应商来自海外。而海外的供应链和线下零售相比没有效率和成本的优化,因此线上零售的价格与线下相比没有明显优势。

1.1.2 格局“一家独大”:亚马逊解决线上购物的效率痛点,其他电商缺乏差异化优势

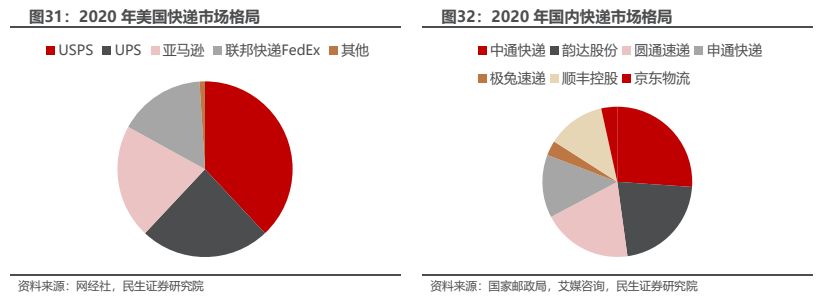

美国电商集中度低,2022 年 CR3 为 48%。2022 年国内按零售额电商平台CR3 为 84.8%,分别为阿里巴巴、京东、拼多多,相比国内的电商市场,美国电商平台格局相对分散。根据 eMarketer,2022 年美国电商按网络零售额份额计算,前三的电商平台为亚马逊、Walmart、Apple,市占率分别为 37.8%、6.3%、3.9%。虽然亚马逊 GMV 远超其他平台,但整体电商集中度仍然较低,新的电商平台具有足够的市场空间。

亚马逊,沃尔玛,eBay 的市场地位保持不变,Target、Carvana、Lowe's等小型公司的市场排名上升。2023 年亚马逊占美国电子商务份额 37.6%,排名第一;沃尔玛占 6.4%,排名第二;eBay 占 3.0%,排名第四。从平台的流量来看,亚马逊和在东南亚具有绝对优势的 Shopee 平台月活人数显著高于其他平台。

1.1.3 为什么亚马逊可以成就龙头地位:Prime 会员与 FBA 形成飞轮效应,构筑核心壁垒

亚马逊电商主业稳固竞争力,云计算业务拓宽新增长曲线。公司多年维持营收及现金流高速增长,坚持长期主义基建及研发投入,物流履约壁垒稳固有望驱动长期稳健增长。

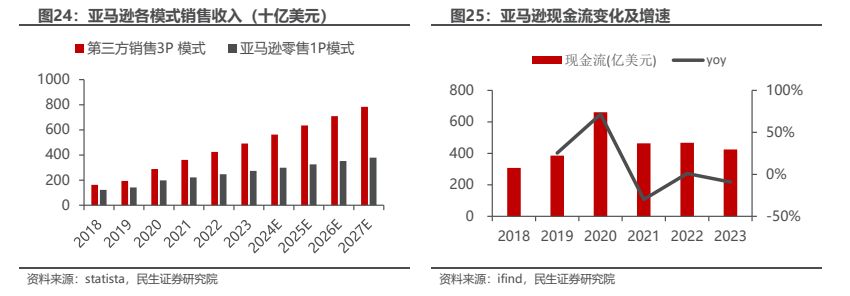

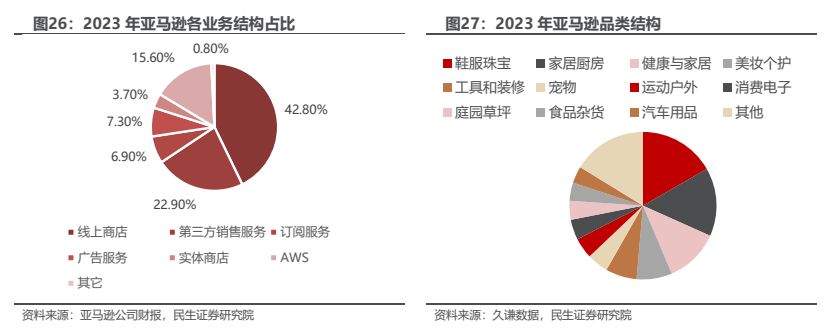

业务结构以电商零售为核心,积极拓展云服务。亚马逊电商业务以图书音像自营起家,2000 年前后开始积极布局仓储物流体系建设,提升自营商品履约效率;2001 年亚马逊开放平台服务吸引第三方卖家,构建多样化商品组合、扩大平台规模;2007 年推出 FBA 服务,将自有物流履约能力赋能第三方卖家,整体提高平台商品履约质量、逐步构建起稳固竞争力。收入来源包括线上商城、第三方卖家服务、订阅服务、广告收入、AWS 云服务等,2022 年分别占比营收42.80%/22.9%/6.85%/7.34%/15.58%。

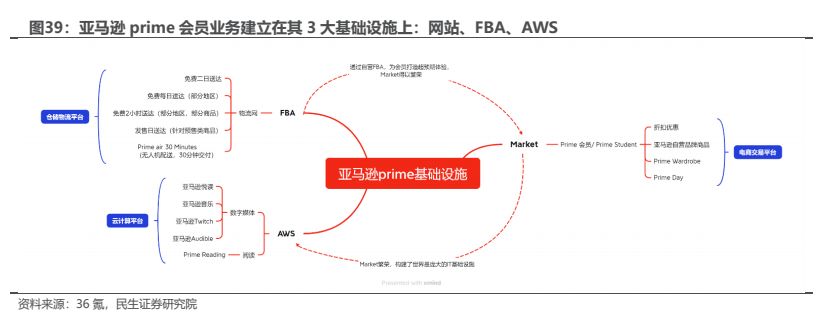

➢ FBA 物流履约能力构筑坚实壁垒

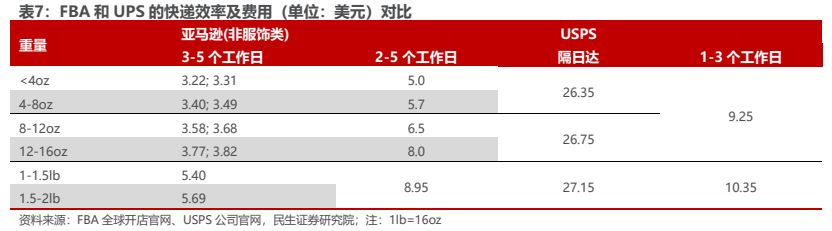

FBA 提升配送效率,优化费用。亚马逊第三方卖家通常会采用 FBA 或 FBM履约模式:FBM(Fullfillment by merchants)即卖家自配送,由商家自行负责从库存到客户服务的一系列流程,运输环节使用 UPS、Fedex 等常见国际快递,仓储环节及尾程配送环节通过自有仓库/第三方海外仓及美国邮政完成,亚马逊仅作为销售平台。FBA 服务(Fullfillment by Amazon)最初于 2006 年推出时主要是为避免 3P 扩张造成商品履约等环节的掌控力减弱,从而导致消费者体验的急剧下降,因此平台将自营模式供应链以增值服务的方式卖给 3P 商家,允许第三方卖家使用亚马逊自建仓配物流系统完成配送,相比 FBM 自配送模式能够帮助 3P 卖家提高履约确定性,使其享受与自营商品一致的标准化履约时效,改善消费者体验。FBA 商品通常 1-2 个工作日即可完成尾程配送,相比直邮模式(3-5 工作日)具有更高时效性,而同等时效下 FBA 配送费用低于美国商业快递。

FBA 整体的物流成本明显高于第三方海外仓,服务的主要用户是 prime 会员。对于非会员的卖家费用较高。FBA 费用主要包含三个部分,仓储费、配送费和其他费用,其他费用主要包含操作费、退货费用等。

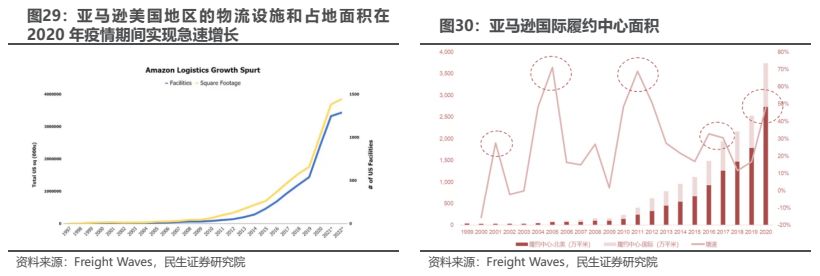

物流履约能力持续提升。截至 2013 年,亚马逊共有 40 座配送中心。为降低尾程配送对 FedEx 和 USPS 的依赖,亚马逊提出“Operation Dragon Boat”战略打造自有运输配送和履约能力,2014 年起开始大规模建立分拣中心和配送站点,提高自主运输配送比例,加强对客户最后一公里交付质量及成本的控制。亚马逊美国站点基本可做到 1-2 日送达,普遍快于自发货。此外,随着亚马逊仓储及配送网络的持续扩建和完善,时效仍在持续改善,2019 年起 Prime 会员免费两日达服务升级为免费一日达。2014 年至 2020 年亚马逊在其履约中心面积年复合增速达 25%,截至 2021 年,亚马逊在北美拥有 253 个履约中心、110 个分拣中心。据 MWPVL 统计,截至 24 年 3 月,亚马逊在全球运营 1363 个物流设施(包括末端配送站),面积约 4046 万平方米,在建物流设施 170 个,面积约 596万平方米,截至 22 年末,拥有货机 86 架。

配送速度的提高是亚马逊快递规模增长的关键驱动力,并使 Prime 会员的购买频率增加。亚马逊成为美国头部快递企业,年发送包裹预计达 59 亿个。在截至 23 年感恩节前,亚马逊已在美国投递了超过 48 亿个包裹,其内部预测到 23年年底将投递数量将达到约 59 亿个包裹。23Q1-3,UPS 总计在美国国内处理了约 34 亿个包裹。

➢ Prime 会员强化用户粘性

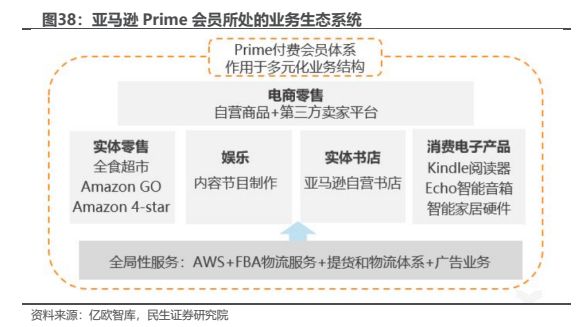

会员享有多项便利及优惠,和 FBA 相辅相成,形成飞轮效应。2001 年亚马逊开放三方平台后,在飞轮效应的理念下,平台入驻了非常多物流能力参差不齐的外包服务商,给平台招致大量投诉。为解决平台服务质量的问题,2005 年,亚马逊推出了 Prime 会员服务,最初仅包含“两日达”免运费快递服务。2007年引入了 FBA 后,将自有物流履约能力赋能第三方卖家,推动 Prime 商品种类进一步丰富。目前 Prime 会员权益包括 4 大类:1)物流配送权益,含免费两日送到、部分地区免费当日送达、2 小时送达等;2)流媒体权益,含 Prime Video、Prime Music 等;3)购物权益,主要为购物返现和亚马逊自有品牌产品的优惠折扣等;4)阅读及其他权益,含超过 35 万本 Kindle 电子书免费下载和有声书收听等服务,以及会员分享、免费的无限照片存储空间等。

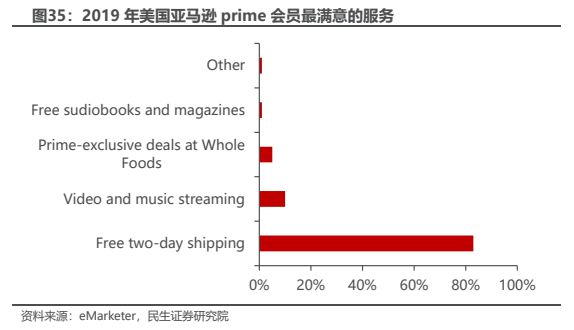

解决用户的核心物流痛点,物流权益是 Prime 会员最满意的服务。在物流方面,非亚马逊 prime 会员的美国境内配送是 9.99 美元起步,对比顺丰和 USPS 配送时效及价格可得,同等时效下美国物流快递成本明显高于国内(同样取履约时效2天、重量1kg,顺丰特快跨省配送价格约23元,USPS Priority Mail Express基础距离配送价约 26 美元)。

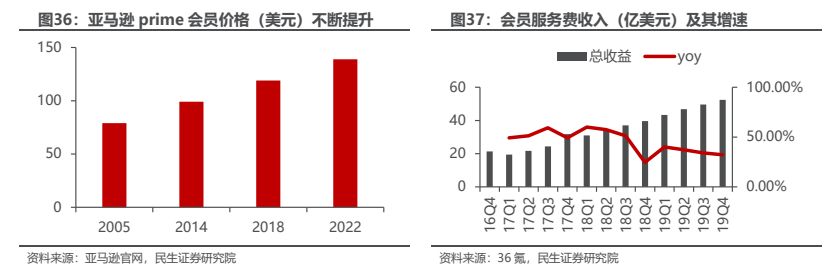

会员服务费收入成为亚马逊三大业务支柱之一,同时会员支出比非会员多出接近一倍。2018 年,亚马逊 Prime 会员数超过 1 亿,接近以会员制著称的零售商 Costco 的 2018 年会员数的 2 倍,亚马逊 Prime 会员平均在亚马逊消费 1400美元,非会员则消费不到一半,只有 600 美元。2015 年 7 月 16 日,Amazon Prime Day 首次推出,同步在美国、英国等 9 个国家上线。短短三年内,Prime Day 就成了 Prime 会员全球广泛关注的购物活动。2016 年 Prime Day 购物时长为 24 小时,2017 年延长至 30 个小时。2018 年购物时长持续 36 小时,在此期间 Prime 会员购买了超过 1 亿件商品。

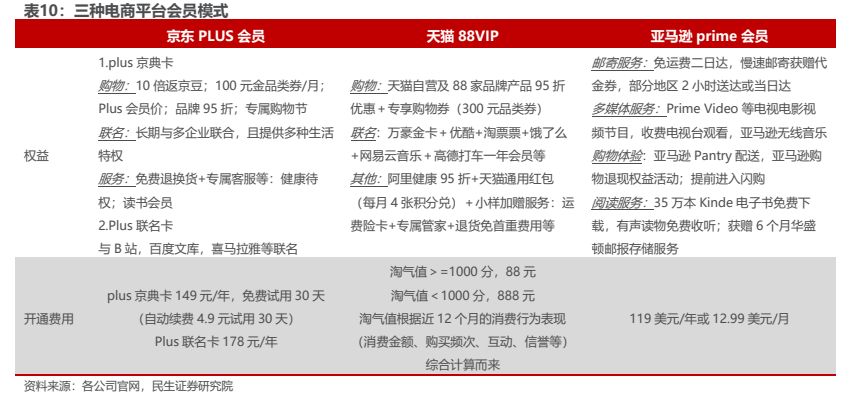

亚马逊在开展付费会员制的时间和会员量级上,领先于国内电商平台。

Prime 会员和国内电商的会员,包括京东 Plus 会员、天猫 88vip 会员,从本质上讲是一种营销工具,是刺激会员消费的方式。但随着亚马逊业务和会员体系的发展,它成为一种向会员提供一系列不断变化的福利和特权的方式,这些额外的权益内容创造了亚马逊的新业务线。Prime 竞争力的优势在于具有可复制性,Prime 享有的权益和服务基于亚马逊打造的商品生态系统,因此 Prime 可以遍布亚马逊布局的业务领域。

国内外电商市场差异大,平台采用会员制的目标不同。国外的会员模式不适用于内市场。物流是海外电商的一个痛点,亚马逊 Prime 会员享受全国范围两天内免费送货上门服务,而普通用户则有免运费门槛,且到货时间为 5-6 天,付费会员优势明显。物流不是国内电商的痛点,在中国市场,包邮、两日达是行业平均水平,继续提升性价比不高,付费会员无法形成差异化体验。且国内电商已进入拼存量阶段,新用户增长空间有限。与 prime 模式的追求更多新会员,赚会员费、增值服务费盈利的目的不同。

Prime 会员为收入增长带来高效的持续性。1.创造循环价值,从而产生了更多可预测的现金流。2.形成了用户自反馈的转化漏斗,意味着未来企业创造增量价值的成本通过会员推荐的方式变低。3.会员持续消费带来的数据增长,有助于企业开展业务洞察,更好的了解用户购物行为并服务用户,甚至会影响企业发展策略。

建立付费会员体系是一个需要迎合市场动态且不断调整、完善的过程。付费会员制为企业带来的商业价值并不是在短时间内体现出来的,只有当会员达到一定量级后,会员红利才会有可能释放。

➢ 云服务打造新增长引擎

2017-2022 年全球云计算市场规模 CAGR 为 21.8%。全球云计算市场竞争格局为一超多强,2022 年 AWS 在全球云基础设施服务市场份额为 40%,保持行业第一位置,Azure、阿里云、谷歌云分别占据第二至四位,分别占比 21.5%、7.7%、7.5%。

(1)AWS 收入来源:向初创公司、企业、政府机构和学术机构销售计算、存储、数据库等服务产品。自 2015 年起 AWS 销售额维持高速增长,2015-2023年复合增长率达 35.73%。2023 年 AWS 净销售额为 907.57 亿美元,同比增长13.31%,高于亚马逊整体的净销售额增速 11.83%。AWS 净销售额占比 2015 年为 7.36%,持续增长,2023 年为 15.79%。AWS 持续贡献利润增量,2023 年实现营业利润 246 亿美元,营业利润率为 27.09%。

(2)AWS公有云产品服务: IaaS(基础设施即服务),PaaS(平台即服务),SaaS(软件即服务)。AWS 通常通过合作伙伴和市场(AWS Marketplace)提供,以企业应用和行业解决方案为主。AWS 提供的产品服务种类繁多,涵盖计算、存储、机器学习、区块链、物联网、量子技术等多个类别。目前 AWS 在全球范围内拥有广泛的客户分布,在全球 31 个地理区域内运营着 99 个可用区,客户覆盖零售、电信、汽车、医疗、游戏、金融等多个细分行业。

(3)2023 年业绩:2024 年 2 月 2 日,亚马逊发布 23 年财报。1)2023:净销售额 5747.85 亿美元,同比增长 11.83%,营业利润 368.52 亿美元,同比增长 200.88%,净利润 304.25 亿美元,22 年同期为-27.22 亿美元。2)23Q4:净销售额 1699.61 亿美元,同比增长 13.91%,营业利润 132.09 亿美元,同比增长 382.61%,净利润 106.24 亿美元,同比增长 3721.58%。

2023 年各业务稳定增长。受益于单位销售额的增长和客户使用量的增加,北美、国际、AWS 业务的净销售额分别同比增长 12%、11%、13%;业务类型上,广告服务和第三方卖方服务的净销售额同比增长 24.29%、18.98%,而营收贡献最大的网店业务的增速仅为 5.39%。北美和国际业务的营业收入分别增加了177.24、50.90 亿美元,主要源于单位销售额和广告销售额的增加,同时,AWS业务的营收同比增长 7.84%。

23Q4 促销活动推动亚马逊业绩飙升。在 23 年 10 月亚马逊 Prime 会员日和黑色星期五、网络星期一假日购物季活动中,数百万新客户注册成为 Prime 会员,亚马逊全球的商品销售量超 10 亿件,以 1061.8 亿美元的销售额成为美国促销活动的电商霸主。各销售渠道表现亮眼,北美业务的销售额为 1055 亿美元,同比增长 13%,国际业务的销售额为 402 亿美元,同比增长 17%。同时,网店、第三方卖方服务、AWS、广告服务、订阅服务、实体店等业务的净销售额均同比增长,其中,广告服务的同比增幅达 27%,第三方卖方服务的净销售额同比增长20%,订阅服务和 AWS 的增幅超 10%。

发布 AI 购物助手。2024 年 2 月 1 日,亚马逊推出 Rufus 生成式 AI 购物助手,对卖家来说,主要功能包括 AI 评论整合,AI 服装合身功能,AI 链接编写工具,这三类工具对转化率层面产生的影响更明显,对买家来说,可以帮助用户回答问题、提出建议、比较商品,提升其购物体验,长期来看,生成式 AI 智能服务的发展有望增加公司的收入。

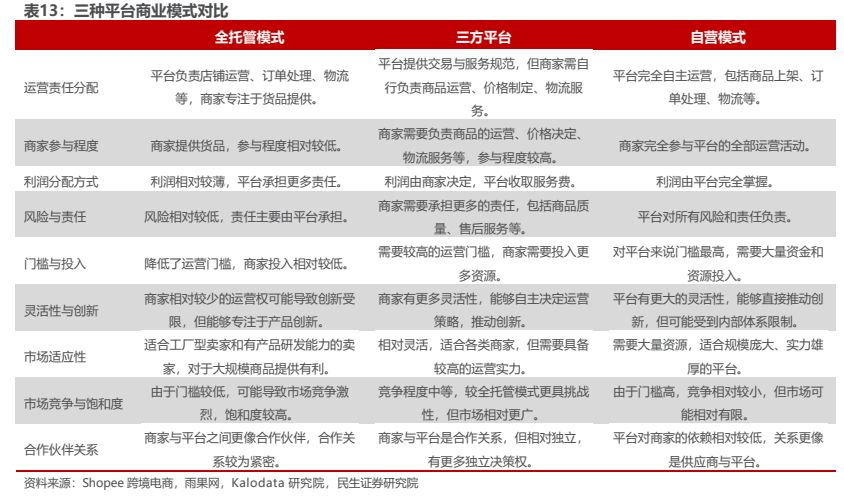

1.2 商业模式:为什么全托管模式成为出海“利器”,多个平台采用该商业模式?

全托管模式是电商平台掌握经营权,商家仅掌握货权的模式。对商家来说,更适合缺乏运营能力的工厂型卖家;同时,平台掌握经营权后,对产品的价格和质量可以同时把控,对消费者来说可以满足性价比需求。而三方平台模式更适合贸易型或者工贸一体的卖家,其本身具备一定运营能力,对跨境卖家来说,则还需要具备物流、仓储、税收等方面的处理能力;但是对消费者来说,三方平台的产品品类更完善,选择更多。

根据商家和平台之间的合作模式、权责分配方式不同,电商平台的商业模式主要分为三大类型,全托管模式、三方平台以及自营模式。

1)全托管模式拥有更大的议价权,可以通过找到货源获得较低的供货价,利用自身的供应链优势赚取利润。对于全托管模式,商家只需“纯供货”,商家推款、寄样,审核通过后,商家将产品提供给平台,由平台负责后续的商品运营、履约和售后环节。其中的费用分配则根据平台的不同有细微的差别,目前全托管模式平台包括 Temu、Tiktok、Lazada,都采取“0 佣金”模式,商家或承担售后的费用。因此全托管模式对商家来说,费用较低,但是在价格上的把控权较低,毛利率较低,Temu 商家毛利率约为 20%左右。大多数电商利用全托管模式来打造“超低价”商品,主要以引流为目的。

2)三方平台通过会员费和增值服务向商家进行收费,平台对商家和产品的掌控程度最低,承担的责任也最少,同时对商家的独立性要求最高。商家把控产品的定价权、运营以及履约。对商家来说,准入门槛较低,但运营的门槛较高。

从以亚马逊平台为主要渠道的跨境电商卖家毛利率来看,华凯易佰/赛维时代/乐歌股份 2023Q3 的毛利率分别为 37.81%/69.74%/36.52%。

3)自营模式主要通过赚取商品差价。平台对供应商议价能力比较强,而且大批量订货,从而从供应商获取较低的供货价。2022 年京东毛利率为 14.06%。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派电商 / 零售 / 物流 / 餐饮 /

电商行业 | 跨境电商 | 生鲜电商 | 农村电商 | 内容电商 | 社交电商 | 二手电商 | O2O | 团购 | 社区团长 | 服装行业 | 儿童服装 | 纺织服装 | 服装定制 | 女装 | 男装 | 羽绒服 | 休闲服饰 | 快时尚 | 时尚产业 | 她经济 | 女性群体 | 消费者趋势 | 网购 |直播行业 | 抖音 | 快手 | 快递行业 | 食品行业 | 餐饮 | 茶饮 新茶饮 | 饮料 | 咖啡 | 预制菜 | 团餐 | 休闲食品 | 卤制品 | 轻食代餐 | 方便食品 | 速冻食品 | 进口食品 | 有机食品 | 珠宝首饰 | 黄金行业 | 钻石 |