随着中国半导体产业的快速发展,2022年全年芯片产量达到3241.9亿颗之后,全球半导体产业的局面也开始发生变化。由于产业聚集的不断加强,加上完善的基建设施以及强大的人才储备,中国正在成长为全球半导体产业新的中心。

这种情况也引起了美国的忌惮,一方面半导体产业将带来大量的高薪工作岗位和工作机会,将有力推动从制造业向科技产业的转型;另一方面半导体产业还将对包括人工智能、物联网、云计算、元宇宙等技术起到积极的作用和正面的影响,将对科技产业起到虹吸效应。

以中国强大的资源储备加上庞大的人才供应,随着半导体技术的不断突破,也将彻底颠覆现有的科技版图。也正是因为看到中国在芯片领域的巨大潜力和威胁,美国才纠结日本和荷兰,推出芯片协议,试图从上中下游对中国芯片产业形成合围。

芯片三方协议中,日本对包括光刻、蚀刻、成膜、曝光、检查、清洗、热处理、薄膜沉积在内的23个品类进行出口管制;荷兰对中高端光刻机实施出口管制;美国则对GPU等高性能芯片实施出口管制。

从美日荷三方协议可以看到,整个芯片产业链的上中下游全部涉及,可以说是准备彻底封锁住中国芯片产业发展的道路。既然对方已经图穷匕见,那么我们自然不可能坐以待毙。

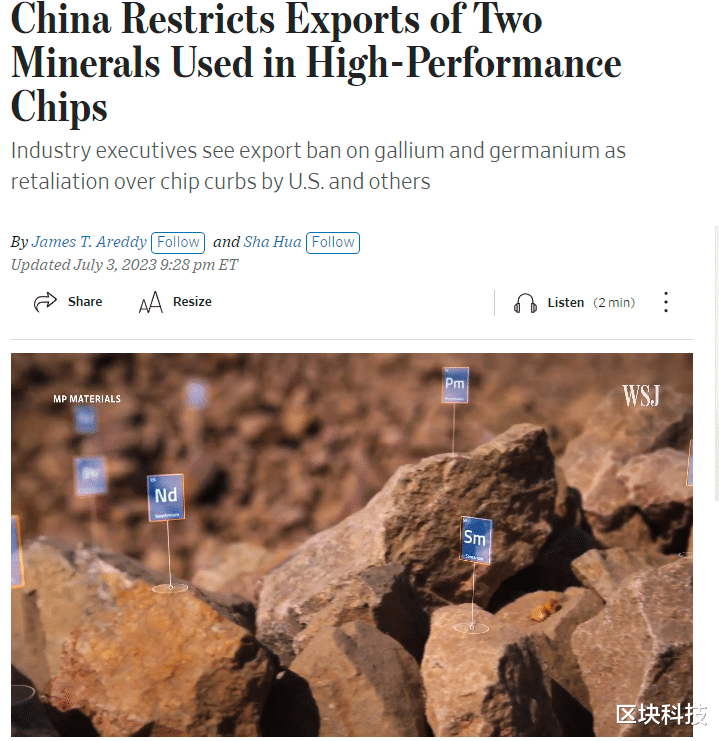

2023年7月3日晚间,商务部正式公布将对镓、锗这两种半导体核心材料实施出口管制。镓,全球储量约为23万吨,中国占比高达96%;锗,中国锗储量占世界的41%,产量占世界70%。

砷化镓作为第二代半导体材料的代表,广泛用于高频、高速、高温及抗辐照等微电子器件,包括卫星通信、微波、雷达、光通信、基站和手机射频器件等设备中都可以看到镓的身影。

氮化镓则更加高端,作为第三代半导体材料,在新能源汽车、5G通信、手机快充、LED等,是高功率和小体积的产品中必不可少的原材料。锗则被应用于阳能电池、光纤器件、红外器件、太聚合催化剂及医药等高新技术领域。

一旦失去镓和锗的供应,包括智能手机、新能源汽车、5G、光通信、有源相控阵雷达等大量领域将受到直接影响,而其他国家想要建设镓和锗的生产线是十分困难且昂贵的。目前镓的主要来源是在生成氧化铝时间接提炼出来的,也就是说如果美国想要建设镓的生产线,那么必须先建设氧化铝的生产线,而氧化铝最大的产能是生产电解铝,电解铝又需要大量的电力资源,这也使得全球绝大多数地区都不具备相应的能力。

中国选择以镓和锗反击芯片三方协议,可以说是一个十分明智的举措。中国是全球唯一拥有全部工业种类的国家,包括39个工业大类,191个中类,525个小类。这也使得其他国家不可能从制造业来卡我们的脖子。

芯片三方协议试图卡住我们发展高科技产业的道路,那么我们就直接掐住芯片制造的上游。28nm芯片虽然落后,但是用于日常使用则没有任何问题;相反缺乏镓、锗等半导体生产的关键材料,那么连芯片都造不出来,那么芯片三方协议无疑就成了一个笑话。

那么对镓、锗实施出口管制会不会有负面影响?实话来说确实将影响到部分矿业企业的盈利,但中国实际上已经度过了需要靠卖资源来换取收益的时代。保留下这些珍贵的资源用于高科技产品的制造实际上才是更好的选择。

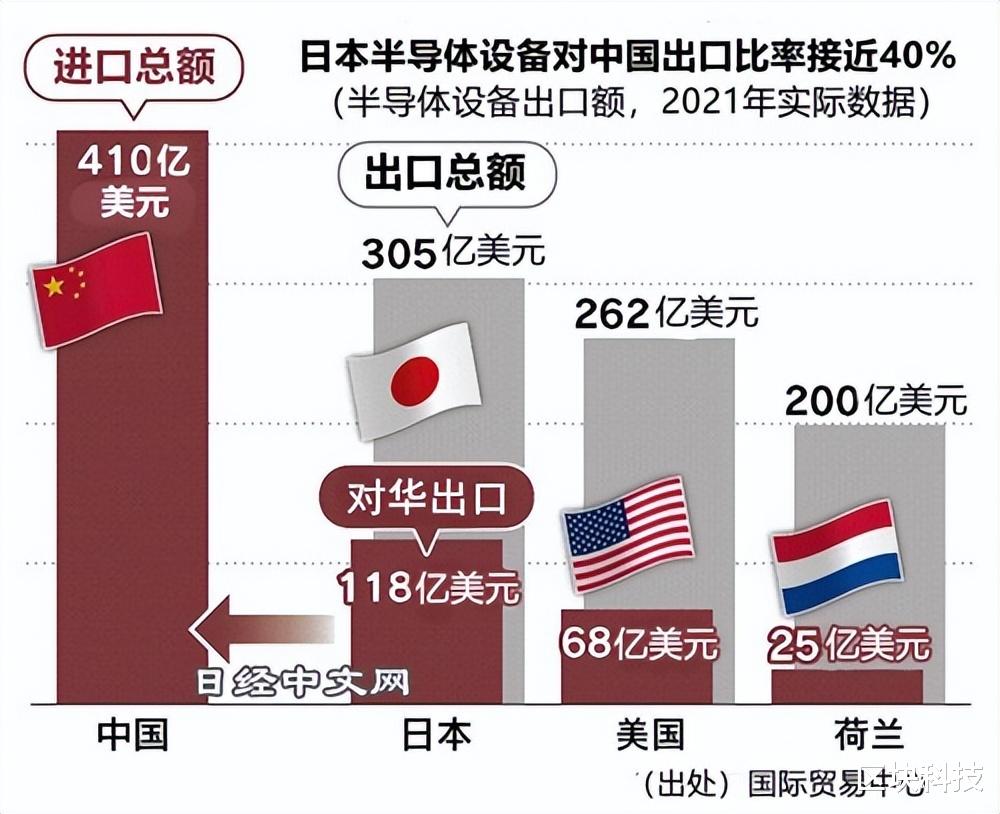

同时中国作为全球最大的半导体设备进口国,日、美、荷三个国家也是对中国出口最多的三个国家。他们宁可选择不要这部分利益也要实施“断供”,那么我们采取对等措施也是必然且合理的选择。

我们只是造不了高端芯片,而美日荷将面临连芯片都造不出来的窘境。到时候究竟是谁输了?或许就像外媒报道的一样,中国的反击策略就像把半导体产业的“根”打断了一样。而美日荷芯片三方协议还有什么意义呢?