香港金融市场

宏观形势:美联储表态影响下市场对美联储年内降息预期再度下调。本周欧洲央行如期降息25bp、通胀下行压力或令欧央行连续降息可能性增加。中国内地第三季度GDP增速小幅超预期,9月投资动能边际改善,换新政策带动消费反弹。香港特区政府《2024年施政报告》推出支持楼市、建立大宗商品交易生态圈等利好措施。日本央行月底料“按兵不动”;随着地产市场降温、通胀压力大幅缓解,韩国央行开启降息。东盟各国货币宽松步调不同,本周泰国、菲律宾降息,印尼、新加坡则“按兵不动”。

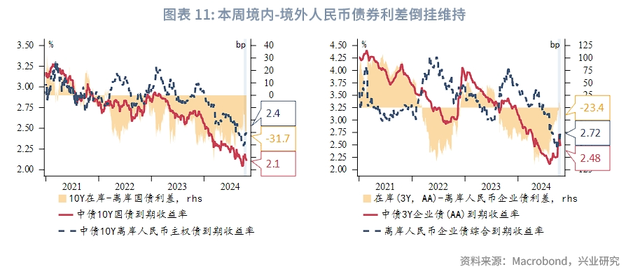

金融市场:港股自高位延续回调、资金流出压力有所增大,影响港元资金需求和港汇走势。周内离岸人民币市场流动性偏宽松,各期限CNH HIBOR整体下行,离-在岸人民币利差小幅收窄。美债收益率先降后升,中美国债各期限利差整体走阔。本周境内-境外人民币债券利差维持倒挂。周内市场对美联储降息预期降温、美元持续反弹、CNH汇率有所承压。后续关注特区政府《2024年施政报告》中强化离岸人民币业务的措施落地情况。

后续看,美国经济基本面走势以及美国大选仍是全球市场焦点。此外,随着中央化解隐性债务政策的推进,中资美元城投债或有较好表现。权益方面,美联储降息预期的摇摆与内地是否有持续的增量政策都将影响港股表现。香港特区政府发布的最新《2024年施政报告》强调推动此前已有政策的落地,周尾港交所宣布进一步优化上市审批流程、料提振港股一级市场活跃度。

一、宏观形势回顾

1.1 欧美市场

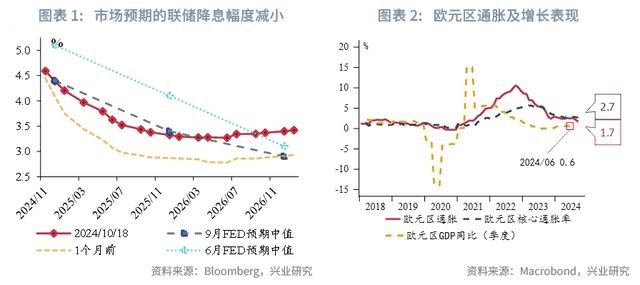

美国经济的强韧性推动年内降息预期降温。周内公布的美国9月零售数据超预期,表明居民消费持续稳健增长。周度初领失业金人数环比回落,再次降低就业市场迅速恶化的风险。近两周市场对美联储后续降息预期再度下调,年内降息幅度从55bp下降至仅44bp。周内亚特兰大联储主席博斯蒂克认为美联储应该耐心地逐步降低政策利率,既能将通胀率降至2%的目标水平、也能保持美国经济不陷入衰退。欧央行连续降息预期升温。本周欧洲央行如期年底第三次降息,幅度为25bp,下调主要再融资利率至3.4%,并降低存款工具利率至3.25%。受能源价格下滑影响,本周公布的欧元区9月调和CPI同比终值报1.7%,首次低于通胀目标。服务通胀降温促核心通胀小幅下滑至2.7%。欧央行官员预计通胀将于明年上半年达到2%,早于9月预测时点。通胀降温的持续进展提升今年12月降息的概率。

1.2 中国及亚太市场

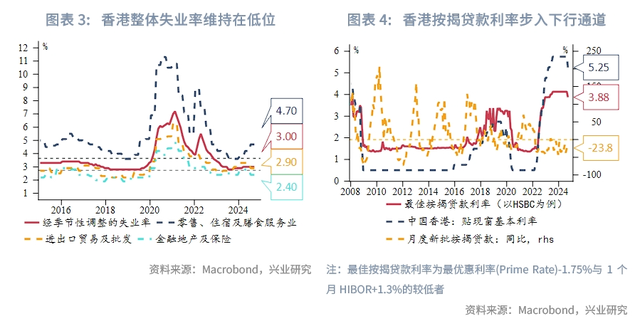

中国:内地第三季度GDP增速小幅超预期。内地第三季度GDP同比增速4.6%、前三季度累计增长4.8%。但名义GDP同比录得4.04%,低于实际增速。内地9月社融同比增速回落0.1个百分点至8.0%;其中,各期限居民、企业贷款均呈同比少增;9月地方债发行量较高则为政府债规模提供支撑。香港最新失业率维持在3%,各主要行业失业率环比变动不大,但受居民消费疲软影响,零售、住宿及膳食服务业失业率维持在4.7%的近两年高位。周内特区政府《2024年施政报告》推出支持楼市、建立大宗商品交易生态圈等利好措施,包括放宽各类地产按揭贷款比例上限至50%,同时加力推动文化旅游发展、以及便利大湾区居民跨境小额支付等,有望继续支持消费旅游的回暖。

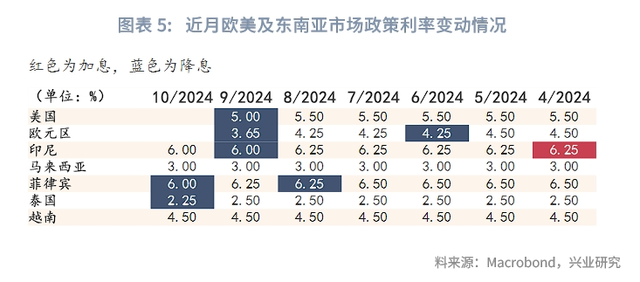

日韩:月底日本央行料“按兵不动”。9月整体和核心通胀5个月以来首次放缓,但主要受政府补贴影响。当前市场整体预计日央行月底暂停加息。除非通胀趋势未来减弱,否则对日本央行政策路径的影响可能有限。本周USDJPY一度向上突破150关口。韩国央行如期降息25bp。随着首尔地产市场出现降温迹象、9月CPI同比增速降至2%以下,韩国央行货币政策重点进一步转向支持经济增长。周内韩国央行将7天期回购利率下调25bp至3.25%。韩国央行表示通胀有明显企稳趋势,且家庭债务增长放缓以及汇率风险缓解,是决定降息的因素;政策声明中也删除了有关保持政策限制性的内容。

东南亚:泰国、菲律宾周内降息,印尼、新加坡“按兵不动”。本周泰国央行意外宣布将关键政策利率下调25bp至2.25%、为2020年5月以来首次。泰央行表示,降息的主要目的是减轻借款人的偿债负担,并指出该国各行业之间的复苏并不平衡,商品出口、制造业和中小企业正面临结构性障碍的压力。菲律宾央行同日降息25bp,并预期到2025年将总共降息175bp,菲央行同时强调该国降息的速度“不会快于美联储”。此外,印尼央行9月意外降息后,本月宣布维持货币政策不变,该国9月CPI已经降至近三年低位。新加坡金融管理局(MAS)周内同样宣布继续维持S$NEER政策区间的斜率、宽度、中间水平不变,理由是该国经济增长势头回升、将在2025年接近潜在增长水平。

二、金融市场动态

2.1 货币市场

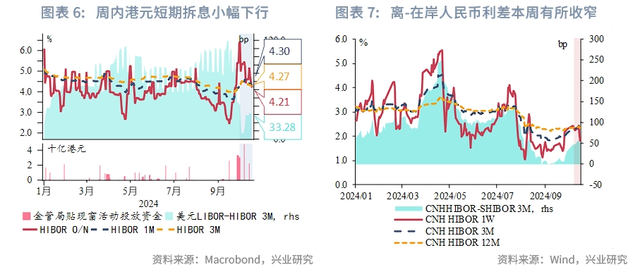

香港权益市场资金小幅净流出、港元资金需求降温。市场对美联储降息预期减弱导致美元反弹、美港息差扩大。本周港元短期拆借价格有所回落,港元隔夜HIBOR由周初5.2%下降至4.2%。本周香港金管局通过贴现窗操作投放约22.3亿港元短期资金。周内离岸人民币市场流动性偏宽松,各期限CNH HIBOR整体下行,离-在岸人民币利差小幅收窄。

2.2 债券市场

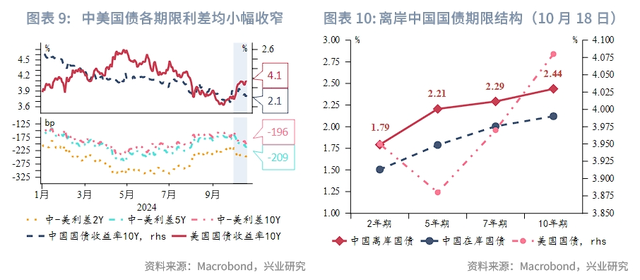

美债收益率在前半周因美联储官员发言而有所回调,周四因零售数据超预期而重升至周初水平。在岸人民币国债收益率自9月底有所下滑,市场对联储降息的回调推升美国10年国债收益率,中美利差自9月底以来走阔。在岸-离岸人民币国债利差自国庆长假以来也再次走阔。

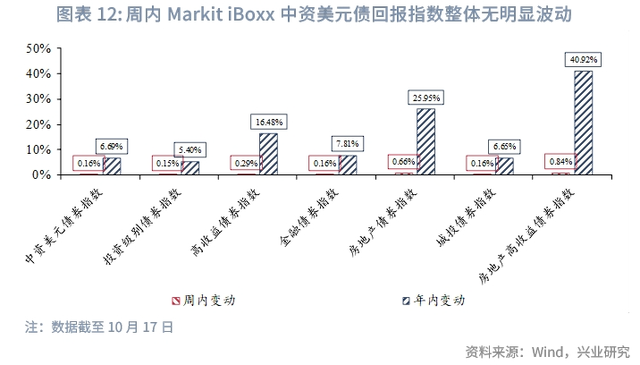

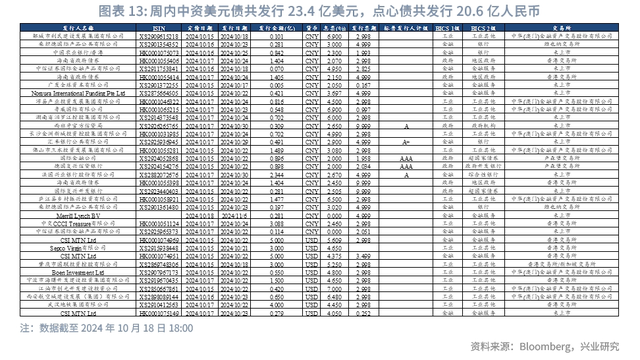

周内共有10只中资美元债完成定价,发行规模共计23.4亿美元。此外共有25只点心债完成定价,发行规模共计20.6亿人民币。本周中资美元回报指数整体无明显波动,倘若美联储后续持续降息,美元融资成本或将下行,中资美元债发行意愿料有所增强。随着中央化解隐性债务政策的推进,中资美元城投债或有较好表现。分类别来看,本周中资美元城投投资级别债券指数涨0.16%,中资美元城投高收益债券指数涨0.13%。

2.3 外汇市场

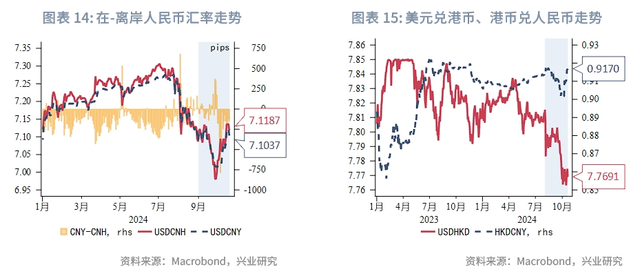

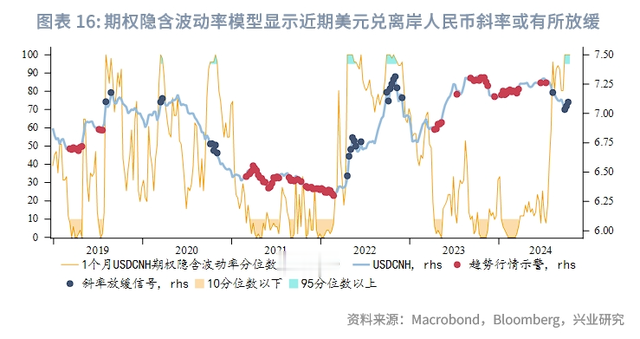

周内美元持续反弹、CNH汇率承压。截至周尾USDCNH报7.1187、离岸人民币较前周继续走弱0.62%。期权隐含波动率模型显示近期USDCNH走势斜率或有所放缓。本周全球资金净流出香港权益市场以及人民币走势偏弱,或带动港币略贬值,截至周尾USDHKD报7.7691。

香港特区政府10月16日发布最新《施政报告》,称特区政府持续强化全球最大离岸人民币业务枢纽地位,助力人民币国际化,措施包括继续研究优化“跨境理财通”,鼓励更多上市公司增加人民币股票交易柜台,扩大人民币股票范围,增加提升人民币流动性。

2.4 权益市场

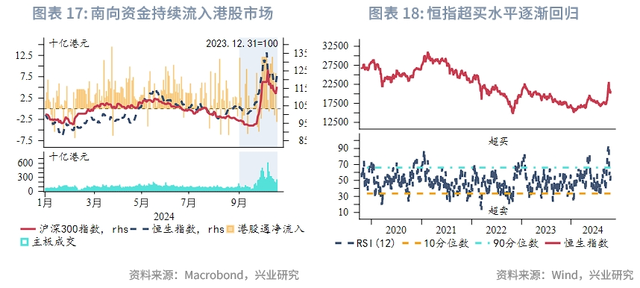

本周全球资金小幅净流出香港权益市场、而南向资金净流入244亿港元。周一至周四港股继续回调,而周五金融街论坛释放的积极情绪提振股市。在资金流出影响下,恒生指数在周四盘中达到10月以来最低点,随后再度向上收于20,804.11点。

后续看,美联储降息预期的摇摆与内地是否有持续的增量政策都将影响港股表现。步入第四季度,市场料更多关注内地基本面的改善情况,若缺乏增量利多、港股预计仍有震荡。政策层面,香港特区政府发布的最新《2024年施政报告》强调推动此前已有政策的落地,包括推动港股的ETF基金在中东市场挂牌、收窄港股个股买卖价差以降低交易成本等。

《施政报告》发布后,周尾香港证监会与香港联交所作出联合声明,宣布将优化新上市申请审批流程时间表,对于完全符合规定的申请,香港证监会和联交所最多只分别发出两轮监管意见,两家监管机构各自的监管评估将在不多于30个营业日内完成;而若是合资格A股上市公司提交完全符合规定的申请,则两家监管机构只会分别发出一轮监管意见,并分别在不多于30个营业日内完成监管评估。优化审批流程时间表将适用于声明刊发后提交的新上市申请。在截至今年6月30日的三年内,港交所共完成审阅365宗上市申请,其中94%申请的审阅时间少于60个营业日;相关政策有望进一步提高中资股赴港上市效率、提升港股一级市场融资吸引力。

★

★