劳动力,薪资,利率

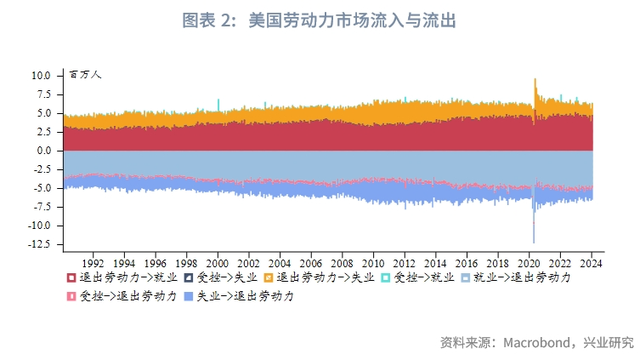

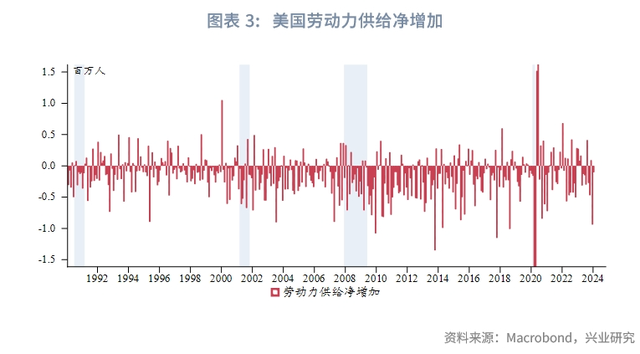

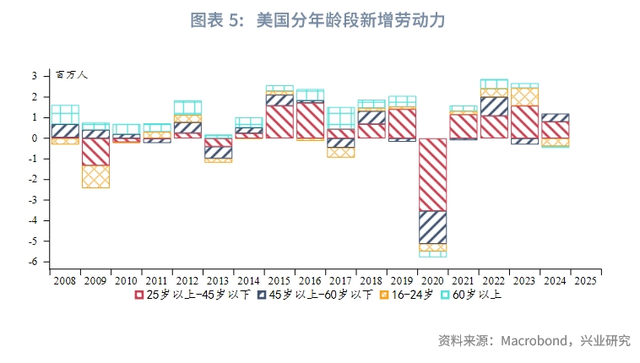

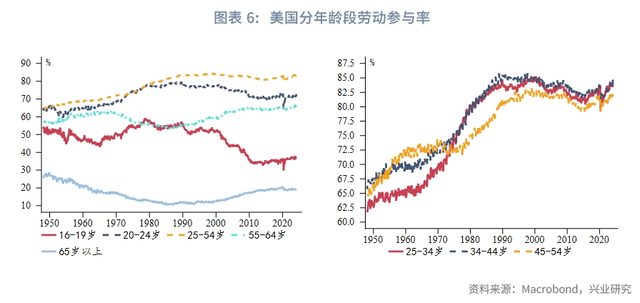

美国劳工部将劳动力状态分为四类,就业、失业、退出劳动力和边缘依附于劳动力。“劳动力状态流动”调查了受访者当月较上月所处的劳动力状态是否出现了变化。通过特定的劳动力状态流动,可以计算出美国劳动力供给变化。从劳动力来源的年龄结构分析,青壮年劳动力供给进一步增加的潜力已经非常有限,这是制约当前劳动力供给的重要因素。

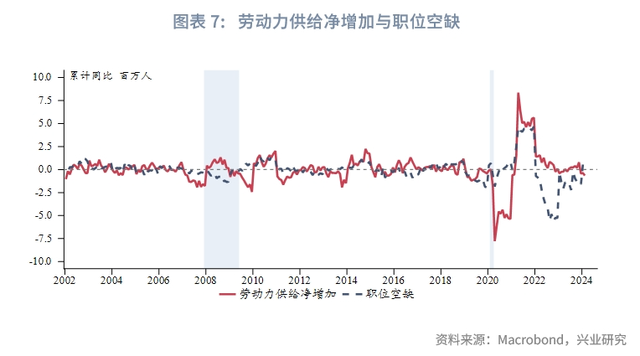

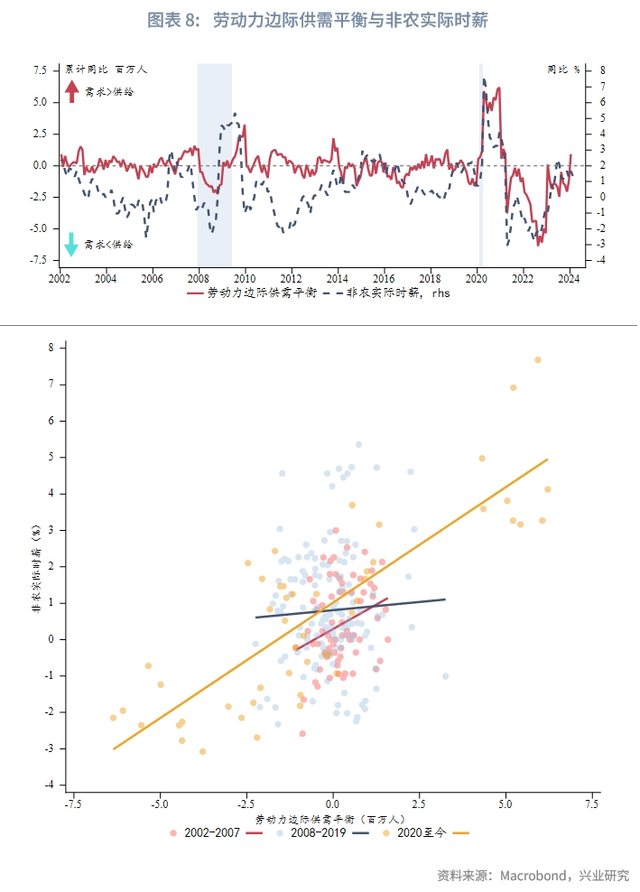

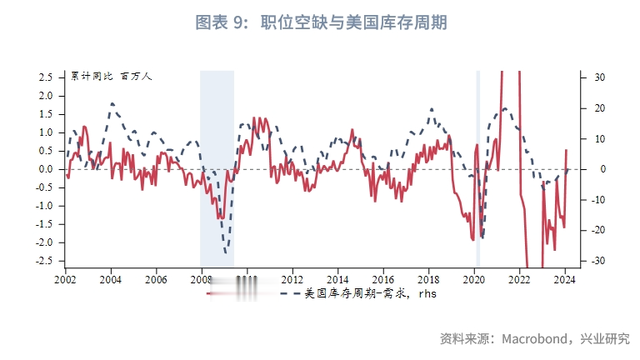

与劳动力供给端边际变化对应,需求端的边际变化可以由JOLTS调查的职位空缺数反映。随着美国库存周期触底回升,经济软着陆希望增大,职位空缺同比可能进一步反弹。职位空缺结合劳动力供给变化便可以得出“劳动力边际供需平衡”。2020年前,供需接近平衡的时期较多。2020年后,供需均大幅波动,造成阶段性的显著供需失衡,实际薪资与劳动力供需平衡的正相关性明显更强。2023年以来,边际供需再度由供给过剩向供给偏紧的方向发展,实际时薪增速也同步触底回升。

当前美联储“实际利率”较实际薪资增速温和超调,处于合理水平。未来实际时薪增速可能较为稳定甚至有进一步反弹风险,若要保持“实际利率”对薪资增速的超调水平,则将制约美联储宽松空间。我们维持年内美联储降息幅度0-75bp的判断。如果再通胀程度较大,不降息亦是政策选择。

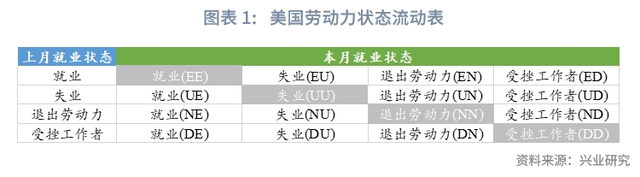

一、劳动力状态流动简介“劳动力状态流动(Labor Force Status Flow)”是美国劳工部“当前人口调查(Current Population Survey,简称CPS)”的一部分,通过月度家庭调查可以反映劳动力市场内部的就业倾向和供给结构。在CPS中,美国将劳动力所处状态分为四类:就业、失业、退出劳动(not in labor force)、边缘依附于劳动力(marginally attached to labor force)。边缘依附于劳动力的人群也时常被称为受挫工作者(discouraged workers),两者为同等概念。美国劳工部对于五类状态的定义[1]如下:就业(E):在调查参考周内为获得报酬或利润而工作的人;或在家族企业中进行了至少15小时无报酬劳动的人;或因病、假期、恶劣天气、劳动争端或各种个人原因而暂时缺席其常规工作的人。失业(U):个人当前没有工作,但在过去四周里一直积极寻找工作机会,并且准备接受合适的工作;或个人因被临时解雇而没有工作,但正在等待重新被召回到之前的工作岗位上。劳动力:就业与失业人口之和。退出劳动力(N):包括已退休;学生;负责照顾孩子或其他家庭成员的人;以及其他既不工作也不寻找工作的人。边缘依附于劳动力、受挫工作者(D):既不属于劳动力也不属于失业人口。这部分人有意愿、有能力工作,并且在过去12个月中有尝试寻找工作。因为他们认为没有适合他们的工作,在过去4周和当下并没有寻找工作。退出劳动力和受挫工作者的最主要区别是就业意愿不同,退出劳动力已经不再有工作意愿,而受挫工作者仍有工作意愿和能力。劳动力状态流动调查反映的是受访者上月就业状态和当月就业状态是否出现变动,共有16种流动状态,美国劳工部统计了其中15种(排除了上月和本月均是受挫工作者)。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。