低碳转型,全球产业链低碳转型是气候变化背景下可持续发展的必然趋势,由其引致的诸多变化将对当前全球产业链格局的重塑趋势产生

低碳转型,全球产业链

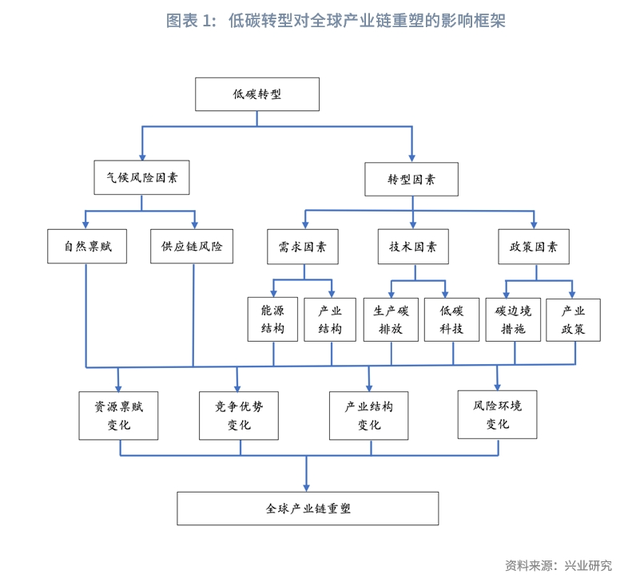

低碳转型是气候变化背景下可持续发展的必然趋势,由其引致的诸多变化将对当前全球产业链格局的重塑趋势产生深刻的影响。本文以文献梳理的方式探讨了低碳转型对全球产业链重塑的影响机理,并由此总结出一个用于讨论低碳转型影响全球产业链格局的分析框架。在这一分析框架中,由低碳转型引致的各个因素会通过改变全球的资源禀赋、竞争优势、产业结构以及风险环境,进而影响全球产业链重塑。

在本文提出的分析框架下,全球产业链在低碳转型的影响下或将呈现出如下重塑趋势:

第一,国家间的低碳禀赋差异将重塑国家间的竞争优势。全球自然资源产品的地理分布格局面临重新洗牌的局面。随着全球绿色贸易规则的转变,生产中的碳排放成本将直接进入贸易成本当中,发展中经济体在高耗能产业中的生产成本优势将遭到削弱,而发达经济体则会通过低碳优势和绿色标准制定权在全球产业链中获得更为有利的条件。不同国家在低碳转型能力和绿色规则话语权上差异可能会进一步造成全球产业链分工地位的分化。

第二,全球围绕新能源技术的竞争将愈发激烈。新能源技术是决定一国能否在未来全球产业竞争中占据主动的决定性因素,因此各主要经济体势必在新能源技术领域展开激烈的国际竞争。各发达经济体政府也将更多地通过对内加大创新优惠和补贴力度、对外加筑技术壁垒的方式帮助本国在新能源技术竞争中占据先机。而对于我国来说,低碳转型带来的竞争范式的转变也为我国打破先发国家技术垄断、实现“换道超车”提供了重要的机遇。

第三,全球产业链多国、多中心化的趋势在低碳转型下将进一步强化。全球绿色低碳转型的趋势通过强化安全因素、削弱效率因素的方式,使全球产业链多国、多中心化的趋势特征进一步加强。一方面,低碳转型过程中全球产业链面临的不确定性提升将促使企业通过产业链的多国备份以降低产业链风险;另一方面,贸易政策和产业政策的规则转变使得区域内部的产业链合作将部分替代原先在全球范围内以效率优先的生产布局,从而增强全球产业链的多中心化趋势。

一、低碳转型影响全球产业链重塑的理论机制和分析框架 在气候金融研究中,气候风险一般分为物理风险和转型风险。其中,物理风险指气候变化对经济活动造成直接损害的风险。转型风险是指低碳经济政策、技术创新及消费者低碳偏好的变化对企业和资产价值带来的风险(陈国进,2021)。本文通过借鉴这一分析思路,分别从气候物理风险因素和产业低碳转型因素两个方面出发,以文献梳理的方式探讨和总结低碳转型影响全球产业链重塑的理论机制和分析框架。 1.1 气候物理风险因素对全球产业链的影响机制 由于气候变化,干旱、水灾、台风等极端气候事件发生的频率和强度会变得更高并更具破坏性(马骏和孙天印,2020)。作为对气候变化最为敏感的行业,农业将面临来自物理风险上升的直接影响。气候变化将导致全球农作物显著减产,Costinot et al.(2016)估计气候变化将导致全球农作物损失总产出的1/6,约为全球GDP的0.26%。而对于非洲、南亚地区的农业国,自然灾害的频发也将降低其粮食产量,并增加了经济增长的脆弱性(Jägermeyr et al.,2021)。而随着全球气温的上升,不同地区的农业自然禀赋也会随之发生变化,进而影响全球农业产区的分布,中高纬度地区或将逐渐成为全球主要的农业输出地(Huang et al.,2011)。 对于制造业,气候风险增强了全球供应链面临的不确定性。极端天气发生概率的提升使得国际航运越来越多地面临延迟和拥堵的情况(Bailey & Wellesley,2017)。海平面上升、干旱等气候变化也会降低全球港口、运河等航运设施的运作稳定性(Izaguirre et al., 2021)。同时,气候变化也使得工厂遭遇自然灾害侵袭的概率上升。生产和运输环节面临的不确定性增强意味着供应链中断的风险提高。在全球生产分工的模式下,供应链中断所造成的损失将通过生产网络进一步扩散和放大。2011年泰国洪水对全球电子和汽车工业产生了重大的影响,拖累全球工业产出增速2.5个百分点(Kasman, 2011),使日本在2011年的汽车产出下降了42.3万辆(Haraguchi & Lall ,2015)。Boehm et al.(2019)发现2011年日本3·11大地震导致日本本土和海外子公司的产量同时大幅下降,其主要作用机制在于生产所需的高资产专用性中间品短期内难以寻找替代品,从而使整条生产线无法运转。在气候变化引致的供应链脆弱性上升的影响下,跨国企业将对生产布局策略进行调整。企业会转向选择受气候风险影响较小地区的供应商(Pankratz & Schiller,2021)。企业也会采取更为多元化的供应链策略,包括增加供应商的数量(WTO,2022)、在全球布局更多的工厂并缩小单个工厂的规模(Castro-Vincenzi,2023)。此外,对未来气候变化的预期也会影响企业的投资生产决定。低纬度、沿海等未来更可能遭遇严重自然灾害地区的人口和资本会逐步转移至自然灾害预期风险较小的地区,从而形成新的经济集聚(Desmet et al.,2021)。并且对于气候风险的预期也会进一步放大劳动力和投资在区域间的流动性(Bilal & Rossi-Hansberg,2023)。 1.2 产业低碳转型因素对全球产业链的影响机制 1.2.1 需求因素 首先,由石化能源向清洁能源转型是实现低碳发展的必然要求,低碳转型将为新能源带来巨大的需求增长空间。新能源在能源结构中的比重上升将对全球能源的格局产生深刻的影响,国家间的自然资源禀赋也将随之发生变化,全球资源空间再分配现象开始显现。传统石化能源出口国的能源禀赋优势将逐步消失。而相对于石化能源,新能源在全球的分布更为的多元,众多发展中国家都拥有丰富的潜在风能和太阳能资源(IRENA,2022),更多的国家将从能源转型中受益。Arkolakis & Walsh(2023)的量化模型估计,2040年全球70%以上的电力生产将来自新能源,且在这一能源转型过程中,电力生产成本的下降将使全球各国的平均福利增长4.6%,仅俄罗斯、澳大利亚等石化能源出口国的福利会在转型过程中受损。此外,新能源产业发展也催生了对锂、钴、镍等新矿物型资源的需求,新能源产业关键矿产储量较多的地区将获得更多的发展优势(Kowalski & Legendre, 2023)。 其次,绿色价值观的兴起将改变人们的消费偏好,而消费偏好的转变也将进一步引致产业结构的绿色转型(Besley & Persson,2023)。一方面,消费者对绿色产品的偏好将促使企业改变产业内部的制造范式和产品结构,通过生产的低碳改造或产品的绿色化以满足消费者的绿色需求(Herman & Xiang 2022)。典型的例子便是当前汽车制造业正在经历产业内部重大的结构性转化。另一方面,低碳转型下资源会更多地流向以服务业为代表的清洁产业,对于绿色服务和技术创新的需求也会相应增加。因此在产业间的结构变动中,服务业在国民经济中的占比便会相应上升(郑加梅,2018)。 1.2.2 技术因素 技术效应是碳排放强度降低的主要来源(Levinson,2009;张友国 2010),而随着碳排放在生产成本中的影响逐步增大,低碳生产技术在一国产业竞争力中扮演的角色也将愈发重要。在全球向碳中和转型的过程中,碳约束的逐步增强将带来碳排放成本的不断上升,碳排放效率将直接影响一国的产品竞争力。当前,全球不同经济体之间的碳排放强度仍具有较大的差异。能源转型和绿色技术具有高投资、长周期、高门槛的特点,发展中经济体受资金的桎梏而难以在短期内实现生产的低碳转型。而随着碳排放成本的不断上升,发展中经济体的生产成本优势将遭到削弱,以往通过承接污染产业的出口导向发展模式将面临额外的约束(徐奇渊,2021)。发展中经济体需要在低碳转型的趋势下探索新的增长模式(Rodrik & Stiglitz,2024)。 低碳转型在供给端催生了新的产品和科技领域,而新的产业发展领域则为后发经济体创造了机会窗口。由于后发地区较少地受到现有技术制度的路径依赖影响,更有可能实现绿色创新上的路径突破(穆恩怡和贺灿飞,2023)。新能源技术已成为新一轮科技革命和产业变革的制高点, 哪个国家能率先形成完整的以新能源技术为核心的产业链, 该国就能在下一阶段的全球产业竞争中占据主动(许彩慧和张开,2023)。为了在低碳转型过程中维持在全球产业链中的主导权,全球主要经济体将在低碳领域开展更大力度的科技竞争,围绕先进低碳科技的国际竞争也将愈发激烈。 1.2.3 政策因素 碳排放具有显著的负外部性的特征,因此为了达到降低全球碳排放的目的,需要相应的政策将碳排放的外部性内部化。低碳政策主要可以分为行政命令和市场机制两种方式(陈诗一,2022)。从低碳政策的区域范围来看,传统的低碳政策以管控局地污染为主,这一政策形式也导致了污染产业在全球范围内的转移。由于全球不同地区之间存在着政策规制程度的差异,发达经济体较发展中经济体面临更高的环境成本。在污染成本级差的作用下,发展中经济体逐步成为承接污染密集型产业的“污染天堂”,进而产生了“碳泄露”的问题(Copeland et al.,2021)。因此,以管控局地污染为目标的环境政策便不足以满足当前全球的减碳目标,而以碳关税为代表的跨边境碳排放管制政策将被越来越多地采用。近年来,欧盟碳边境调节机制(CBAM)已正式实施,其他发达经济体也正在酝酿推出各自的碳关税措施。碳关税政策的主要作用机制是使得发达经济体的进口产品和本地生产的产品付出相同的碳价格,从而解决本地区和其他地区之间环境成本不一致的问题。碳关税对全球产业链的直接影响便是削弱了发展中经济体在高碳行业上的成本优势。Böhringer et al.(2016)指出碳关税增加的出口成本将使得发展中经济体的出口条件恶化,从而降低发展中国家的贸易竞争力。UNCTAD(2021)的模拟结果也显示,欧盟碳边境调节机制(CBAM)会导致发展中国家的出口规模和实际收入的降低。因此,随着碳关税影响范围逐渐扩大,以寻求环境成本洼地的跨国产业转移将会减少。从碳关税的征收条件来看,碳关税一般以发起国的碳排放水平或碳市场价格作为征收依据。因此,已确立低碳目标和统一碳市场的国家和地区之间会进一步整合低碳发展资源,区域内部形成对外部的环境壁垒,从而强化全球产业链的区域化倾向(杨丹辉,2022)。 除碳关税外,在当前全球低碳竞争加剧的背景下,以绿色发展为名的产业政策方兴未艾。根据Evenett et al.(2024)的统计,近年来全球造成贸易扭曲的产业政策数量正迅速增长。其中,气候相关主题的政策在2023年占政策总量的28.1%,低碳技术产品占产品总数的15.3%。在Evenett et al.(2024)的分类中,低碳产业政策主要包含三种类型,一是以关税、反倾销、技术性贸易壁垒为代表的传统贸易保护措施;二是各种形式的政府补贴;三是以原产地规则为代表的本土化政策。愈发频繁的低碳产业政策将会增加贸易成本并提高政策不确定性环境,从而影响企业在全球的产业链布局。一方面,低碳产业的贸易保护措施会提高低碳产品的贸易成本,高额补贴也会吸引跨国企业更多地将生产布局在母国(徐丰,2022),更加严格的原产地规则也会加强区域内成员国间的生产关联而削弱同非成员国间的贸易联系(Conconi et al.,2018)。由此,产品的生产和贸易将更多地集中在亚洲、北美和欧洲这三大生产中心内部。另一方面,企业会选择通过迂回转移的策略减轻目的国产业政策带来的影响,包括向未受贸易壁垒影响的国家出口中间品(张鹏杨等,2022),或是直接在目标市场投资建厂(刘志彪,2023)。同时,贸易政策不确定性的提升也促使企业采取更为多样化的贸易策略以分散风险(Caselli et al.,2020;Chen,2024)。由此,企业将在更多的国家进行产业链布局。 1.3 低碳转型对全球产业链重塑的影响框架 通过对上述文献进行梳理,本文进一步提炼出一个用于分析低碳转型对全球产业链重塑影响的框架,具体如图1所示。

在这一分析框架中,由低碳转型引致的各个因素会通过改变全球不同地区的资源禀赋、国家间的竞争优势、产业结构以及风险环境,进而影响到全球产业链的重塑。 首先,气候变化引致的自然环境变化重塑了地区间的自然资源禀赋,能源结构向清洁能源的转化也改变了全球主要能源、矿物资源的地理分布。其次,低碳生产成本日益成为影响国家间竞争优势的重要因素,预计普遍实施的碳边境措施将降低发展中经济体和发达经济体之间的碳成本级差,发展中经济体在生产高污染产品上的比较优势遭到削弱,高污染产业的国际产业转移模式也将由此发生转变。再次,绿色消费观念的兴起和低碳科技的发展在需求端和供给端共同促使产业结构发生转变,主要体现在:产业内,生产模式和产品类型更多地向绿色化倾斜;产业间,服务业和高技术制造业等清洁产业将加速替代传统制造业在国民经济中的占比。最后,低碳转型将抬高全球贸易面临的风险环境。一方面,气候风险提高了产业链断裂的可能性,使得安全性在企业生产布局决策中的地位进一步上升。另一方面,大国在低碳转型过程中争夺主导权的竞争愈发激烈,不断增长的歧视性产业政策频发也令企业身处更高的不确定性当中。 二、低碳转型影响下全球产业链的重塑趋势 在本文提出的分析框架下,全球产业链在低碳转型的影响下或将呈现出如下重塑趋势: 第一,国家间的低碳禀赋差异将重塑国家间的竞争优势。在新能源逐渐替代石化能源的过程中,全球自然资源产品的地理分布格局面临重新洗牌的局面。新能源资源丰裕的地区将获得新的发展机遇,而传统石化资源出口国则将面临较大的转型挑战。而随着全球绿色贸易规则的转变,生产中的碳排放成本将直接进入贸易成本当中,使得一国的低碳生产效率成为影响其出口竞争力的关键因素。由此发展中经济体在高耗能产业中的生产成本优势将遭到削弱,从而制约其从初级产品供应阶段进一步向产业链中高端攀升。全球以寻求“污染天堂”为目的的产业转移模式或将逐步减少,发达工业国将更为倾向通过设备更新和技术升级以提升低碳竞争力。同时,掌握绿色标准制定权的国家也能够在产业链竞争中为自身争取更为有利的条件。因此,不同国家在低碳转型能力和绿色规则话语权上差异可能会进一步造成全球产业链分工地位的分化。 第二,全球围绕新能源技术的竞争将愈发激烈。新能源技术是全球新一轮科技革命的核心领域。新能源技术是决定一国能否在未来全球产业竞争中占据主动的决定性因素,因此各主要经济体势必在新能源技术领域展开激烈的国际竞争。为了在新能源技术竞争中占据先机,各发达经济体的政府也将更多地介入产业发展,在对本国新能源技术研发实施更大力度的优惠和补贴政策的同时,也将通过加筑对外技术壁垒以阻碍竞争对手的技术进步。而对于我国来说,虽然我国产业链仍有一些关键领域受制于人,但低碳转型带来的竞争范式的转变也为我国打破先发国家技术垄断、实现“换道超车”提供了重要的机遇。 第三,低碳转型将强化全球产业链多国、多中心化的趋势。当前,兼顾效率和安全的产业链布局逻辑已经逐步替代原先效率优先的逻辑,由此全球产业链正向着多国化、多中心化的方向发展。与此同时,全球绿色低碳转型的趋势则通过强化安全因素、削弱效率因素的方式,使全球产业链多国、多中心化的趋势特征进一步加强。一方面,在全球气候变化和低碳转型的过程中,气候物理风险的上升增加了供应链遭到破坏的概率,新能源产业竞争的加剧也提高了跨国企业面临的地缘政治风险。全球产业链面临的风险环境提升将促使跨国企业采取更为多元的供应链策略,通过产业链的多国备份以降低产业链集中依赖某一地区带来的断链风险。另一方面,碳关税的兴起削弱了外包高污染生产环节的成本优势,加之不断增长的以“在岸”、“近岸”、“友岸”生产为导向的产业竞争政策,使得区域内部的产业链合作将部分替代原先在全球范围内以效率优先的生产布局,从而增强全球产业链的多中心化趋势。 参考文献[1].陈国进,郭珺莹,赵向琴,气候金融研究进展,经济学动态,2021第8期,131-145。[2].陈诗一,低碳经济,经济研究,2022年第6期,12-18。[3].马骏, 孙天印,气候转型风险和物理风险的分析方法和应用——以煤电和按揭贷款为例,清华金融评论,2020第9期,31-35。[4].刘志彪. 中美全球价值链的重组:从生产消费再平衡到产业转移,江苏社会科学, 2023第6期, 63-71。[5].穆恩怡, 贺灿飞. 经济循环视角下的环境经济地理研究进展与议题, 地理科学进展,,2023第 12期, 2423-2438。[6].王孝松,吕越,赵春明.贸易壁垒与全球价值链嵌入——以中国遭遇反倾销为例,中国社会科学,2017第1期,108-124。[7].徐奇渊,全球产业链重塑与中国的选择,金融论坛,2021年第8期,3-7。[8]. 徐丰,叶雪琰,王若达.美国高技术产业补贴政策体系探析——以半导体产业为例,美国研究,2022第5期,86-116。[9].许彩慧,张开.全球产业链绿色转型——“双碳”窗口期下中国的机遇、挑战和路径,国际贸易,2023年第12期,29-39。[10].杨丹辉.全球产业链重构的趋势与关键影响因素,人民论坛·学术前沿,2022第7期,32-40。[11].张友国,中国贸易含碳量及其影响因素——基于(进口)非竞争型投入产出表的分析,经济学(季刊),2010第4期,1287-1310。[12].张鹏杨,冯阔,唐宜红.破解全球贸易保护引致之谜:基于增加值转移视角,世界经济,2022第5期,57-80。[13].郑加梅.环境规制产业结构调整效应与作用机制分析,财贸研究,2018年第3期,21-29。[14].Arkolakis C, Walsh C. Clean Growth[R]. National Bureau of Economic Research, 2023.[15].Bailey R, Wellesley L. Chokepoints and vulnerabilities in global food trade[M]. London, UK: Chatham House, 2017.[16].Besley T, Persson T. The political economics of green transitions[J]. The Quarterly Journal of Economics, 2023, 138(3): 1863-1906.[17].Bilal A, Rossi-Hansberg E. Anticipating Climate Change Across the United States[R]. National Bureau of Economic Research, 2023[18].Böhringer C, Carbone J C, Rutherford T F. The strategic value of carbon tariffs[J]. American Economic Journal: Economic Policy, 2016, 8(1): 28-51.[19].Boehm C E, Flaaen A, Pandalai-Nayar N. Input linkages and the transmission of shocks: Firm-level evidence from the 2011 Tōhoku earthquake[J]. Review of Economics and Statistics, 2019, 101(1): 60-75.[20].Caselli, F., M. Koren, M. Lisicky, and S. Tenreyro (2020). Diversification through trade.The Quarterly Journal of Economics 135(1), 449–502.[21].Castro-Vincenzi J. Climate hazards and resilience in the global car industry[R]. Technical report, Working Paper, 2023.[22].Chen Z, Zhu T, Wang Z, et al. Trade Policy Uncertainty and Market Diversification by Risk-Averse Firms[J]. 2024,Available at SSRN 4704624.[23].Copeland, Brian and Shapiro, Joseph S. and Taylor, Michael Scott, Globalization and the Environment (May 2021). NBER Working Paper No. w28797.[24].Costinot A, Donaldson D, Smith C. Evolving comparative advantage and the impact of climate change in agricultural markets: Evidence from 1.7 million fields around the world[J]. Journal of Political Economy, 2016, 124(1): 205-248.[25].Conconi P, García-Santana M, Puccio L, et al. From final goods to inputs: the protectionist effect of rules of origin[J]. American Economic Review, 2018, 108(8): 2335-2365.[26]. Desmet, K., R. E. Kopp, S. A. Kulp, D. K. Nagy, M. Oppenheimer, E. Rossi-Hansberg, and B. H. Strauss (2021). Evaluating the Economic Cost of Coastal Flooding. American Economic Journal: Macroeconomics 13, 444–86.[27].Evenett, S, A Jakubik, F Martín and M Ruta (2024), “The Return of Industrial Policy in Data,” IMF Working Paper 2024/001.[28].Haraguchi M, Lall U. Flood risks and impacts: A case study of Thailand’s floods in 2011 and research questions for supply chain decision making[J]. International Journal of Disaster Risk Reduction, 2015, 14: 256-272.[29].Herman K S, Xiang J. Channeled through trade: How foreign environmental regulations induce domestic renewable energy innovation[J]. Energy Research & Social Science, 2022, 89: 102629.[30].Huang H, von Lampe M, van Tongeren F. Climate change and trade in agriculture[J]. Food Policy, 2011, 36: S9-S13.[31].International Renewable Energy Agency (IRENA) (2022), World Energy Transitions Outlook 2022: 1.5°C Pathway, Abu Dhabi: IRENA.[32].Izaguirre C, Losada I J, Camus P, et al. Climate change risk to global port operations[J]. Nature Climate Change, 2021, 11(1): 14-20.[33].Jägermeyr J, Müller C, Ruane A C, et al. Climate impacts on global agriculture emerge earlier in new generation of climate and crop models[J]. Nature Food, 2021, 2(11): 873-885.[34].Kasman, B., Lupton, J. and Hensley, D. (2011), Global Data Watch, November 11, 2011, New York: JP Morgan Economic Research.[35].Kowalski, P. and Legendre, C. (2023), “Raw materials critical for the green transition: Production, international trade and export restrictions”, OECD Trade Policy Papers, No. 269, Paris: OECD Publishing.[36]. Levinson, A. (2009). Technology, international trade, & pollution from us manufacturing. American Economic Review 99(5), 2177–2192.[37]. Pankratz N, Schiller C. Climate change and adaptation in global supply-chain networks[C]//Proceedings of Paris December 2019 Finance Meeting EUROFIDAI-ESSEC, European Corporate Governance Institute–Finance Working Paper. 2021 (775).[38].Rodrik D, Stiglitz JE. A New Growth Strategy for Developing Nations. 2024. Copy at http://tinyurl.com/ymrg8qom[39].United Nations Conference on Trade and Development (UNCTAD) (2021), “A European Union Border Carbon Adjustment Mechanism: implications for developing countries”, Geneva: UNCTAD.[40].World Trade Organization (WTO) (2022g), World Trade Report 2022: Climate Change and Trade, WTO.

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。