我们知道从1月10日开始,伴随着美国农业部USDA报告的利多,美豆大幅飙升,带动国内豆粕再度开启上涨之路。春节前豆粕期货价格站上2800关口。

而且春节小长假结束以来,受美盘大豆上涨至7月底以来高点后带动进口大豆成本上行,加之国内豆粕产量有限但刚性需求拿货增多,成本增加叠加供应紧张支撑豆粕价格一路上行。豆粕期现价格大幅飙升,豆粕期货价格站上2900关口,现货价格更是飙升。较12月19日最低点2549元,反弹四百点;远超之前预期,近期屡次让大家逢低买入,不知道您是如何操作的?

未来豆粕将如何演绎?小褚再度谈谈自己的一些看法,供大家参考!

近几日豆粕现货大幅飙升,因海关通关政策继续收紧,预期近期到港并完成通关的大豆数量较少。受成本大幅攀升且供应继续收紧影响,豆粕现货大幅飙升,基差更是达到惊人的1000;甚至已经涨至2024年5月底以来最高水平。周一豆粕近月合约更是大幅飙升,盘中一度涨停。不过周二价格大幅暴跌,形成过山车行情。

此轮豆粕现货及近月合约上涨主要原因在于,豆粕阶段性供应偏紧,一季度我国大豆进口到港量偏少,国内豆粕库存自2024年四季度以来持续下降,目前榨油豆库存也在走低。同时近期,饲料行业迎来一波“涨价潮”。大北农、新希望、通威股份、海大集团、金新农、唐人神等公司陆续发布涨价通知,价格涨幅在50元/吨至200元/吨之间。

监测显示,春节期间,油厂大豆压榨量大幅下降,1月31日当周,主要油厂大豆压榨量15万吨,1月份累计压榨量732万吨,较上月下降99万吨。2月7日当周,大豆压榨量47万吨,周环比回升32万吨,月环比、同比分别下降147万吨和144万吨。预计本周油厂开机率将大幅提升,大豆周度压榨量在195万吨左右。关注本周油厂复工复产情况。

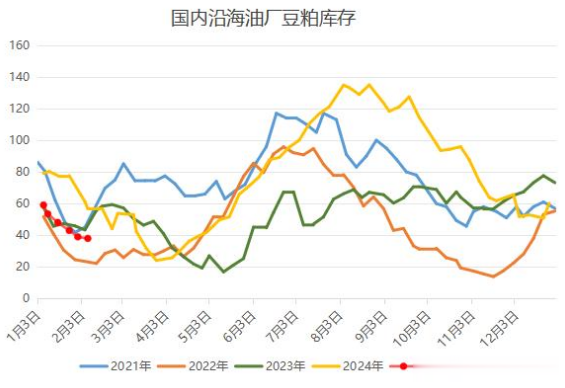

国内豆粕库存已连续4个月下降,由于春节假期部分油厂停机,豆粕库存继续下滑,降至近年同期偏低水平,供给明显趋紧。有关机构的监测数据显示,截止到2025年第6周末,国内豆粕库存量为40.9万吨,较上周的42.8万吨减少1.9万吨,环比下降4.55%。其中:沿海库存量为38.0万吨,较上周的39.0万吨减少1.0万吨,环比下降2.62%。据监测,2-3月进口大豆到港减少,3 月下旬部分油厂可能缺豆停机,届时豆粕供给可能进一步趋紧。

我国豆粕价格主要受国际进口大豆成本、国内豆粕供需形势两方面影响。近期豆粕价格上涨,是多方面原因造成的;一是阿根廷及巴西南部降雨偏少,南美大豆增产幅度可能不及预期,加上巴西大豆收获进度偏慢、上市压力后移,南美大豆CNF升贴水持续上涨,不断抬高我国大豆进口成本。二是国内豆粕库存已连续4个月下降,叠加春节期间油厂停机减产,目前豆粕库存已不足去年同期的一半,豆粕供给明显趋紧。据监测,2-3月进口大豆到港减少,3月下旬部分油厂可能缺豆停机,届时豆粕供给可能进一步趋紧。三是市场普遍看涨近月豆粕价格,基金在豆粕期市的净多单处于高位

再看下豆粕成交情况。2月10日国内主流油厂豆粕交投活跃,成交量为434500吨,较上日增加35100吨,创逾1个月最高水平。现货成交量为221000吨,较上日增加62000吨。基差成交量为213500吨,较上日减少26900吨,成交均价为3709.29元/吨,较上日上涨257.3元/吨,连续第四日攀升,刷新近1年高点。不过2月11日大幅降低。

我国每年大豆消费量1亿吨以上,产需缺口9000多万吨,高度依赖进口,中国是全球最大的大豆进口国,因此国内豆粕受外盘影响比较大,几乎依赖进口,才能满足国内生产需要,国际粮食市场的异动,直接影响国内豆粕的价格。

美国农业部发布周度出口销售报告显示,截至2025年1月30日当周,美国2024/25年度大豆净销售量为387,700吨,比上周低了12%,比四周均值低了40%,也低于市场预期,为四周以来最低水平。下一年度没有出口数据。当周,对中国(仅指大陆)净销售20.9万吨,略高于上一周的14.5万吨大豆。2024/25年度(始于9月1日)迄今,美国对中国(大陆地区)大豆出口量为1812万吨,略高于去年同期的1789万吨。

截至2025年2月7日当周,芝加哥期货交易所(CBOT)大豆期货继续上涨,但是脱离周初触及的7个月高点,涨势主要受到阿根廷大豆产区炎热干燥天气导致作物状况下滑的支撑。与此同时,美国暂停对加拿大和墨西哥产品征税,且中国反制关税未包括农产品,进一步缓解市场担忧。然而,特朗普周五表示将于未来一周(即本周)宣布对多国征收关税,加上美豆销售低于预期以及阿根廷农业产区出现降雨,限制价格进一步上涨。

再看下南美情况,2月份第一周巴西港口的大豆报价上涨,结束了一个月份的下跌趋势。巴西大豆收获进度依然落后,有望2月份开始将会加快,出口量也将季节性增长。

巴西外贸秘书处的数据显示,2025年1月1至31日巴西大豆出口量为107.3万吨,较去年1月份的285.5万吨减少62.4%。

1月巴西农户销售放缓,大豆出口量为近些年以来同期偏低水平,也大幅低于市场在1月中旬预估的219万吨。尽管降雨一度导致大量运营延误,但这并不是决定性因素。去年1月份的降雨更多,但是出口数量也更高。今年1月份巴西主要港口(如桑托斯和帕拉纳瓜港)因降雨而停止装运的天数少于去年1月。1月份,帕拉纳瓜港的谷物运输暂停了11天,而去年同期停运时间为12天。1月份桑托斯港的运输中断了4天,而去年1月份中断了7天以上。

巴西全国谷物出口商协会(ANEC)上周表示,2025年2月份巴西大豆出口量估计为976.9万吨,远远高于1月份的110万吨,略高于去年同期的960.8万吨。 2月份标志着巴西新豆出口季节开始,但主产区马托格罗索的降雨导致收获推迟。据巴西咨询机构家园农商公司称,截至2月7日,2024/25年度巴西大豆收获面积达到总面积的16.78%。 ANEC表示,2025年大豆出口量可能高达1.1亿吨,这对物流构成挑战。如果实现这一目标,将比2024年增加约1300万吨,也将超过2023年的历史峰值1.013亿吨。

布宜诺斯艾利斯谷物交易所表示,截至2月5日,阿根廷2024/25年大豆作物状况延续了近期持续下滑的趋势。

通过以上基本面的数据,您是否对近期豆粕的行情有所了解。那么未来如何操作?

我们知道自从豆粕主力完成主力转换以后,盘面经历一波大幅回落的过程。24年12月19日,M2505合约最低跌至2549元,随后开启一轮触底反弹过程,1月2日最高升至2713元。然后再次探底,从2613元反弹上涨至2865元。春节后,豆粕期现大幅飙升,当然盘面上涨不多,最高升至2953元,昨日收盘于2900元,说明上方存在较强压力!

随着美国表示将对进口铝和钢铁征收惩罚性关税,引发对美国谷物和大豆出口可能遭到报复的担忧,美豆窄幅震荡,周二国内豆类两粕也有所回落,整体呈现窄幅震荡走势,两粕近月03合约大跌,回吐周一的涨幅。

虽然从技术看,豆粕处于反弹上涨趋势中;持仓报告看,曾经的空头主力也开始空翻多,减少空头持仓,增仓多头仓位,但是短期涨速过猛,谨防回落!而且国内外市场等待美国关税政策落地,以及关注周二晚上USDA2月供需报告提供指引。

对于豆粕后市,建议大家多单全部止盈离场比较好;观望为主,谨防回落;关注下方2750--2800支撑情况,等待低位再次接回多单!个人观点,仅供参考!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!