公共住房,日韩

本文梳理日本和韩国公共住房政策,思考我国如何消化存量住房。

日本为应对城镇化进程中的住房供需矛盾,逐步建立了公共住房政策的“三大支柱”:1950年设立的住宅金融公库为收入水平较高的居民提供低息住房贷款;1951年开始建造的公营住宅,通过新建以及收购租赁的方式为低收入群体提供公共租赁住宅;1955年设立的住宅公团在大都市圈外围建造适应中等收入群体需求的公共住宅。

韩国于70年代由政府出资设立了国企性质的住宅公社。早期住宅公社过度依赖销售回款,限制了其大规模供应公共租赁住房的能力。为进一步增加公共住房供给,韩国于1988年推出了两百万建屋计划,并通过两种渠道增强住宅公社的供给能力:一方面,由政府出资成立和管理的国家住房基金,增加了向公社的贷款力度;另一方面,公社可以以政府制定价格从私人手中收购土地用于公共住宅建设。其实施的两百万建屋计划建造了多种类的公共住宅,满足了不同收入群体的住房需求。

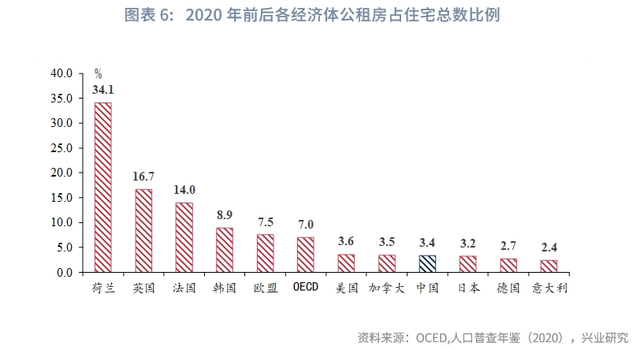

2020年人口普查数据显示,我国城镇居住在廉租房/公租房的家庭约占全部城镇家庭户数的3.4%,而OECD经济体的平均水平为7.0%。同海外发达经济体相比,我国公共租赁住房占比偏低,有较大提升空间。若将城镇家庭户居住在公租房中的比例提升到日本和韩国的均值水平6.1%,需要增加约75.5万套公租房。按照每套40平米计算,约3021.9万平,约为2023年全年住房销售面积的3.2%。

未来可由政府出资成立统一的公共住宅公司,通过建造或者收购商品房,来增加公共住宅供给,并消化市场上存量住房。当前我国百城平均租金收益率不足2.2%,考虑到公租房的社会属性,其租金回报会比市场收益率更低。因此需要采用折价收购的方式获得房屋供给,创设新的或利用现有的政策性金融机构,为公共住宅公司提供长期限、低成本的融资支持。

4月30日中共中央政治局会议提出“统筹研究消化存量房产和优化增量住房的政策措施”。本文通过梳理日本和韩国公共住房政策,思考我国如何消化存量住房。

一、日本公共住房政策

上世纪50年代,日本经济进入战后高速增长时期,大量人口涌入城市,为解决城镇化进程中住房供需矛盾,日本逐步建立了公共住房政策的“三大支柱”,分别解决高收入、低收入和中等收入群体的住房需求。

1.1 住宅金融公库

1950年日本设立住宅金融公库(Government Housing Loan Corporation),向收入水平较高的居民提供低息、固定利率的住房贷款。严格意义上,在住宅金融公库贷款资助下,居民购买和建造的住房属于自有住房;然而住宅金融公库是日本政府出资设立的金融机构,不同于商业银行,其资金来源是财务省的财政投融资制度(Fiscal Investment and Loan Program),因此赋予了其一定公共属性。

自1950年至2007年,住宅金融公库共资助建造了1941万套住宅,约占同期日本新开工住宅的30%左右,是三大支柱中住宅供给最多的工具(Kobayashi, 2016)。由于其业务和商业银行存在一定竞争关系,且日本住房市场容量下降,2001年住宅金融公库贷款投放开始缩量,2007年被日本住房金融支援机构所取代(Japan Housing Financing Agency)。

1.2 公营住宅

日本于1951年通过《公营住宅法》(Public Housing Act),旨在建立面向低收入群体的公共租赁住房。公营住宅,由中央政府提供财政作为资金来源,包括房屋的建造费用、后期修缮费用、以及给予低收入群体的房租补贴;由地方政府负责修建并运营,供给方式包括地方政府新建、以及由地方政府从市场中收购或者租赁私人住房。为保障低收入群体的权益,公营住宅将申请者的收入门槛限定为收入分布底部40%的群体。

公营住宅为难以通过市场渠道获得居所的低收入群体提供了住房。但由于价格低廉,采取抽签的方式分配,1989年每套公营住宅的申请人数比约为1:35.5(Kobayashi,2016),因此无法满足所有低收入群体住房需求;此外,当公营住宅申请者日后收入超过申请门槛后,缺乏有效的退租机制。

1963年后,日本公共租赁住宅的比例先升后降,1963年约4.6%,1983年达到峰值7.6%,而后逐渐回落。到2008年,公共租赁住宅的占比约6.1%。

1.3 住宅公团

在城镇化进程中,大量新市民迁入大都市圈,他们既不属于低收入群体但也无力支付大城市高昂的房价,为满足大都市中等收入工薪家庭的住房需求,1955年日本通过《日本住宅公团法》,创设住宅公团(Japan Housing Corporation)。日本住宅公团成立时,资本金四分之三由国家投入,四分之一由大都市投入;由于其目标群体是中等收入群体,其后续运营不依赖财政补贴。

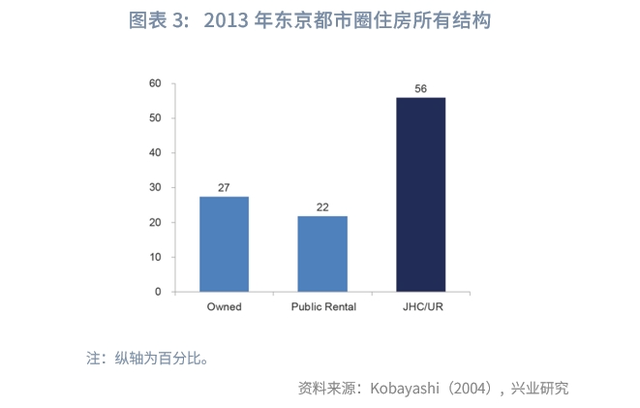

为应对大都市圈新市民的居住需求,日本住宅公团的职责在于修建供出租(赁贷住宅)或供销售(分让住宅)的由50户以上住宅所组成的团地。团地主要分布在东京、大阪、名古屋、福冈大都市圈。截至2013年,日本住宅公团共管理85.6万套住宅,其中47.8万套位于东京都市圈,约占总数的55.9%,三大都市圈以外的团地数量仅占16.1%(Kobayashi,2016),呈现出很强的都市区位集中属性。

实施早期,住宅公团主要在都市圈外围从事新城开发,60年代住宅公团在首都圈、京阪神圈的郊外开发建设了大量集合住宅,著名的如东京郊外的多摩新城,以及大阪郊外的大阪新城。70年代,随着城市地区住房不足问题得到解决,住宅公团从新建逐渐转向从市场中收购和租赁住宅;2004年其改组成为都市再生机构(Urban Renaissance Agency),不再从事住宅建设,主要业务为城市更新改造。截至2013年,东京都市圈由都市再生机构管理的住宅约占全部住宅的56%左右。

二、韩国公共住房

韩国亦经历了快速的经济增长和城镇化,大量人口涌向城市,导致城市住房供需矛盾突出;70年代矛盾加剧,进一步引发了房地产投机和房价上涨。为应对住房短缺,平抑房价上涨,1972年韩国成立了大韩住宅公社(Korea National Housing Corporation),负责承担公共住宅的建设,1979年成立韩国土地公社(Korea Land Development Corporation);两家公社于2009年合并为韩国土地住宅公社(Korea Land and Housing Corporation)。

早期来看,住宅公社尽管是完全由政府出资设立的,但其运作却采取商业房地产开发运营模式,资金来源依赖销售回款来支撑建造费用,类似国有企业。截至1997年,住宅公社的资金来源中仍有约68%是销售和租金回款(Koh,2004)。此外,为了尽快回收成本,住宅公社兴建的公共住宅以出售为主,供出租的公共住宅通常在短暂的出租过后亦转为出售。1971年至1980年,仅3.5%的新建住房是出租用公房(Koh,2004),导致公共租赁住房供给持续性不足。

为进一步增加公共住房供给,韩国于1988年推出了两百万建屋计划(Two Million Housing Drive),目标是1988年至1992年新增供给两百万套住宅,并在首尔郊外建立新城。为解决此前住宅公社资金不足问题,通过两种渠道对其供给能力进行增强。一方面,由政府出资成立和管理的国家住房基金(National Housing Fund),增加了向公社的贷款力度;另一方面,政府为公社供给了更多的可开发土地[1],公社可以以政府制定价格从私人手中收购土地用于公共住宅建设,而私人房地产开发商被限制参与住宅土地开发(Kim & Park,2004)。

两百万建屋计划采取细分的方式,对不同收入群体实施不同的公共住房政策。其中包括适用于最低收入群体的永久性廉租房、小户型可售住房、以及适用中低收入群体的公租房,以及适用中产的较大户型住房。永久性廉租房主要提供给无法营生的群体,租金仅为市场价格的25%,约占公共租赁住房的18.6%;50年期公租房目标群体为接受社会救济人群以及残障人士,约占总量的8.6%。供给最多的是5年期公租房,占比接近60%,主要提供给拥有一定积蓄的低收入家庭。迎合不同收入群体的公共住房供给增加,有效缓解了供需矛盾,并一定程度抑制了房价上涨。

三、对于我国的启示

3.1 我国公共住房比重有提升空间

日韩的经验显示,公共住房对于缓解城市住宅供需矛盾、缩小不同收入群体住房差异、逆周期调控房地产具有重要的作用。囿于数据限制,假设居住在公共住房中的家庭户数占比等于公共住房在住宅存量中的占比,2020年人口普查年鉴显示,我国城市中居住在廉租住房/公租房的家庭约有71.3万户,约占全部城市家庭的3.7%;如果再加上镇,则城镇居住在廉租/公租房的家庭约有99.6万户,约占城镇家庭总数的3.4%。2020年前后,韩国和日本公租房占比分别为8.9%和3.2%,OECD经济体的平均水平为7.0%。同海外经济体对比,我国公共住房的比重相对偏低,未来有较大的提升空间。

4月30日中共中央政治局会议提出,“统筹研究消化存量房产和优化增量住宅的政策措施”。存量方面,随着近年商品房销售转弱,商品住宅待售面积不断上升,房地产市场库存压力较大,考虑到私人部门偿债压力较大、加杠杆意愿和能力有限,此时可发挥政府部门对房地产市场的逆周期调节作用,通过收购市场中商品房转化为租赁房和保障房来消化存量,同时解决低收入群体的住房问题。根据2020年人口普查数据,我国城镇共有家庭2894.9万户,若将城镇家庭户居住在公租房中的比例提升到日本和韩国的均值水平6.1%,需要增加约75.5万套公租房,约为已有公租房存量的75.9%。按照每套40平米计算,约3021.9万平,约为2023年全年住房销售面积的3.2%。增量方面,2021年房地产价格调整以来,住宅新开工面积明显缩量,2023年以来新开工面积均值仅相当于2019年水平的49.7%。2023年我国套户比已接近1.0,未来住房增量或告别粗放式数量增长模式,通过提高新建住宅品质、优化供给结构来满足人民群众对优质住房的新期待。加大保障性住房和公租房建设和供给解决低收入群体居住问题,推动城中村改造来改善居民的居住质量。

3.2 公共住房机制设计的日韩经验镜鉴

供给主体角度,由于公共住宅具有一定的公益属性,不适合完全由私人部门供给。日韩的经验都是由政府出资成立公共机构,负责土地的开发以及公共住房的建设与运营。日本住宅公团由中央政府和地方政府联合出资设立,日常运作由大都市圈的地方政府负责。韩国政府将土地供应给国企性质的住宅公社,后者负责建造管理公共住宅。对于我国而言,或可由政府出资设立统一的公共住宅公司,负责建造以及从市场上收购商品房,作为公共住宅的供给主体。

资金来源角度,公共住宅目标群体为中低收入群体,需要低成本的长期资金支持。日本的公共住宅主要由国家财政进行补贴,而支持的财政资金则来自于邮政储蓄以及养老金,加重了财政支出的负担;韩国的公共住宅早期过度依赖销售及出租产生的现金流,影响了其大规模提供公共住宅的能力。而韩国公共住宅后期的经验更值得借鉴,即由政策性金融机构给予资金支持,并通过差别性政策获得低成本土地。当前我国百城平均租金收益率不足2.2%,考虑到公租房的社会属性,其租金回报会比市场收益率更低。如果完全采用市场化收购,则租金回报无法覆盖融资成本,因此需要采用折价收购的方式获得房屋供给,并通过政策性金融工具获得低成本融资。

2024年出版的《习近平关于金融工作论述摘编》中提到“研究建立住宅政策性金融机构”。未来可设立新的或利用现有的政策性金融机构,为经营公共住宅的官方机构提供融资,支持其建设或者收购住房。

参考文献:

1. Kim K. & Park M.,Housing Policy in the Republic of Korea,ADBI Working Paper Series,2016.

2. Koh C., Overview of Housing Policies & Programs in Korea, Korea Housing Institute, 2004.

3. You S., Housing Finance Mechanisms in Republic of Korea, The Human Settlements Finance System Series, 2009.

4. Kobayashi M., The Housing Market and Housing Policies in Japan, Asian Development Bank Institute, 2016.

5. 戴二彪 李燕,日本城市的公共住房政策:成就、改革及其对中国的启示,中国城市研究,2012。

注:

[1]韩国虽然土地私有制,1981年出台的《宅地开发促进法》,成为韩国土地私有制向公有制过渡的转折性法律,政府在土地开发使用管理中占据主导地位。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。