科技领域,百花齐放争艳!

在机器人界,宇树机器人已能在春晚舞台上翩翩起舞,扭起欢快的秧歌;AI界则是高潮迭起,继AI眼镜在CES国际电子消费展上抢占C位后,DeepSeek大模型又横空出世,引领新风尚;智驾领域也不甘落后,比亚迪提出了“全民智驾”的宏伟愿景。

当然,华为作为科技界的佼佼者,其在AI、芯片、终端、汽车等多个领域均有着不俗的表现,全面开花,硕果累累。

正是在这股科技热潮的推动下,与科技紧密相关的行业和公司备受瞩目。

消费电子ETF(159732)产业基金便是其中的佼佼者,其份额净值从2024年9月底的约0.6元一路飙升至2025年2月11日的0.88元,累计增幅高达47%,令人瞩目。

就连主要投资于金融业,同时兼顾制造业的浙江国资ETF(515760)也在这场科技创新的盛宴中分得了一杯羹。

然而,这波科技浪潮究竟只是昙花一现,还是将持续绽放光彩呢?

唯有深入探究科技公司的内核与实力,方能寻得更为确切的答案。

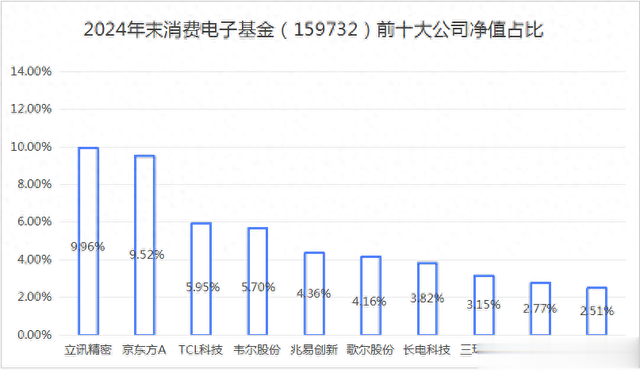

我们就从韦尔股份谈起,这是一家与手机、汽车以及各类消费电子终端都紧密相连的半导体器件(特指图像传感器)供应商。同时,它也是消费电子ETF(159732)中的重仓股之一。截至2024年底,在该基金的净值占比中,韦尔股份的位置仅次于立讯精密、京东方A和TCL科技,彰显其重要地位。

那么,韦尔股份当前的具体表现如何呢?

我们主要从业绩、盈利能力、现金流3个层面进行深入剖析:

1、业绩层面

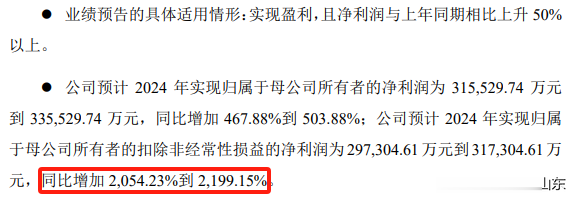

依据2024年最新发布的业绩预告,韦尔股份预计其营业收入将达到256.08亿元,净利润则高达32.55亿元(此为预告中的中值数据)。尤为值得一提的是,在营业收入实现约21.83%的同比增长之际,公司的净利润增长势头更为强劲,扣除非经常性损益后的净利润同比增速竟然飙升至2126.69%,展现了公司出色的业绩成长能力。

这样的业绩增速,对韦尔股份而言,无疑是颇为非凡的。

一方面,这标志着公司近三年来取得了最为辉煌的业绩成果。回望2022至2023年,消费电子行业需求萎靡,致使公司销售面临重压,更遭遇了高达数十亿的存货减值损失,业绩因此备受煎熬。

然而,迈入2024年,随着消费电子需求的逐步回暖,韦尔股份的业绩犹如枯木逢春,迎来了显著的复苏。

另一方面,自2019年收购CIS(图像传感器主流产品)厂商豪威科技后,韦尔股份注定要经历一段不平凡的时间。

收购之初,豪威科技便是全球第三、国内第一的CIS厂商。近几年,公司更是通过加大研发力度,顺应了手机AI化和汽车智能化的发展趋势。

因此,韦尔股份的业绩持续增长,与其图像传感器产品在高端智能手机及汽车自动驾驶市场的不断深入拓展紧密相连。

2023年度,公司源自智能手机领域的收入占比高达50%,而汽车电子相关产品的收入比例也达到了30%,彰显了其在两大核心市场的强劲竞争力。

2、盈利能力层面

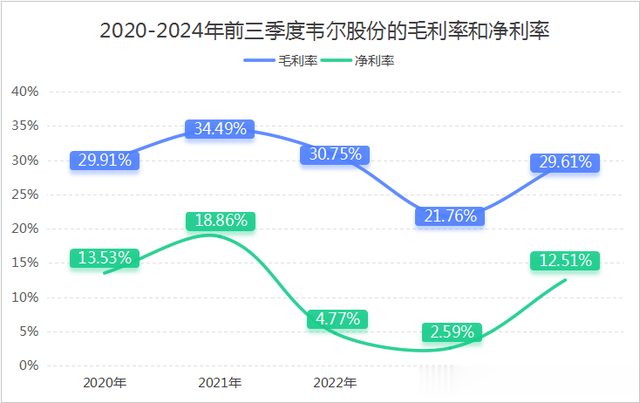

虽然2024年年度具体数据还未发布,但2024年前三季度,韦尔股份的毛利率、净利率便分别达到了29.16%、12.51%,均较2023年有了明显的提升。

首先,韦尔股份所面临的最核心的晶圆代工成本压力,预计将在2023年下半年逐步得到缓解。

近年来,尽管先进制程(通常指7nm及以下)的晶圆价格保持相对稳定,但随着新增产能的持续扩充,成熟制程范围内的晶圆价格,尤其是22-90nm这一区间内常用于CIS产品的制程,均呈现出了明显的下降趋势。

其次,韦尔股份的高端产品销量不断攀升,带动了其产品售价的提升。

从2023年开始,公司在手机领域发力,成功研发出多款5000万像素的CIS大底产品,并在小米15pro、华为P70系列等旗舰手机上实现了量产,一举打破了索尼和三星在该领域的垄断地位。

在汽车电子领域,韦尔股份也不甘示弱,凭借新一代采用TheiaCel™技术的8MP CIS产品,成功进军中高端市场。

值得注意的是,无论是手机领域的CIS大底产品,还是汽车电子领域的新品,都遵循着一个共同的逻辑:产品的像素越高、性能越强,其价格也就越高。

3、现金流层面再来看现金流方面,我们依据已发布的数据进行分析。

2024年前三季度,韦尔股份的经营活动现金流净额达到了32.45亿元,投资活动现金流净额为-8.93亿元(表示流出减少),筹资活动现金流净额为-25.74亿元。与以往相比,除了筹资活动现金流流出有所增加外,其他两项现金流净额均有所减少(其中投资活动现金流是流出额减少)。

其中,经营活动现金流净额情况比较好理解,随着韦尔股份销售恢复正常,公司原材料采购也恢复正常。并且相比于同期净利润来说,2024年前三季度的经营活动现金流净额仍是明显偏高的。

我们重点关注投资与筹资活动的现金流变动。

一、投资活动现金流流出减少的原因:2023年韦尔股份收购芯力特导致去年同期流出增加,同时公司减少了投资性资产的投资。但资本性支出未减,2024年前三季度购建长期资产支付的现金增长15.94%,处于合理范围。

二、筹资活动现金流流出增加的原因:作为科技公司,韦尔股份筹资流出增加并非因支付股利,而是借款减少及其他筹资活动现金支出增加。借款减少反映公司经营向好,但其他筹资活动现金支出增加暴露风险,因公司近两年大笔回购导致库存股快速增加至15.36亿元(2024年三季度末)。这些股份需通过股权激励、员工持股计划等转让,否则需3年内注销或在二级市场出售。

总结:韦尔股份经营向好仍是主旋律,但需关注库存股处理,尤其在周期下行拐点出现前。

开始造舆论了,韦尔危矣,机构要跑了。