华为,瞄准AI+医疗!

近日,华为官方宣布,其将在即将举行的医疗人工智能与精准诊疗发展论坛上,正式发布一项重量级成果——瑞金病理大模型。这一消息的传出,无疑为AI+医疗行业注入了新的活力,也再次彰显了华为在人工智能领域的深厚底蕴和前瞻布局。

据悉,瑞金病理大模型是华为结合自身在人工智能领域的技术优势,与医疗行业深度合作研发的创新产品。这款大模型具备强大的图像处理和分析能力,能够帮助医生快速处理大量的病理图像数据。在传统的病理诊断过程中,医生需要花费大量时间和精力去仔细观察和分析病理切片,而瑞金病理大模型的应用,将极大地提高这一过程的效率和准确性。

那么,具体到AI+医疗行业,哪个领域最有望率先落地呢?

AI药物研发、AI医学影像、AI精准医疗(医疗诊治及预防)成为3大最有实力的“种子选手”。

根据相关统计数据,早在2022年,AI在医疗行业就有了明确的赋能方向,药物研发、医学影像、精准医疗成为最主要的应用领域,三者市场占比分别达到了28%、26%和22%

通过深度学习和算法优化,瑞金病理大模型能够自动识别和分析病理图像中的关键特征,为医生提供更为精准的诊断建议。这不仅有助于减轻医生的工作负担,提高诊断效率,还能在一定程度上减少人为因素带来的误诊风险,为患者提供更加安全、可靠的医疗服务。

华为此次发布瑞金病理大模型,不仅是对自身技术实力的一次展示,更是对AI+医疗行业未来发展前景的坚定看好。随着人工智能技术的不断发展和应用,AI+医疗行业将迎来更加广阔的发展空间,而瑞金病理大模型的推出,无疑将为这一行业的快速发展注入新的动力。

与此同时,2022年,在AI+医疗的广阔天地里,三大应用市场——AI药物研发、AI医学影像、AI精准医疗,各自展现出了蓬勃的发展势头。其中,AI药物研发市场规模达到了15亿美元,这一数字不仅彰显了其在新药研发领域的巨大潜力,也预示着未来药物研发模式的深刻变革。AI医学影像市场规模则紧随其后,达到了14亿美元,AI技术的融入让医学影像诊断更加精准、高效。而AI精准医疗市场,凭借其个性化的治疗方案和精准的医疗决策支持,市场规模也达到了12亿美元。

展望未来,这三大应用市场的增长空间更是令人瞩目。到2032年,AI药物研发市场规模有望飙升至209亿美元,年复合增速预计将达到30%左右,这将极大地推动新药研发的速度和效率,为人类健康事业带来更多福祉。AI医学影像市场也将迎来爆发式增长,市场规模有望达到199亿美元,AI技术的不断成熟和应用场景的拓展,将让医学影像诊断迈入一个全新的智能化时代。而AI精准医疗市场,随着个性化医疗和精准医疗理念的深入人心,市场规模也将攀升至171亿美元,年复合增速同样保持在30%左右,为医疗行业的转型升级提供强大动力。可以说,这三大应用市场在未来十年里,都有着巨大的增长空间和无限的可能。

那么未来,什么医药或医疗公司有望受益呢?

精准医疗分子诊断龙头艾德生物成为一个典型代表,公司不仅卡位精准医疗行业,而且在人工智能领域有了比较深入的布局,综合实力强悍。

简单来说,其核心竞争力可以概括为以下3个方面:1、在人工智能技术领域具有先发优势

早在2018年,艾德生物就以前瞻性的眼光,提出了一个雄心勃勃的计划——投入高达3600万元的资金,用于深耕人工智能和医学大数据领域,开展肿瘤免疫治疗检测产品及软件的研究项目。这一决策不仅体现了公司对科技创新的高度重视,也彰显了其在医疗健康行业持续领先的决心。该项目在历经两年的精心研发与不懈努力后,终于在2020年底圆满完工,成功交付了一系列具有创新性和实用性的研究成果。这个项目不仅是艾德生物近年来在研发领域的最大手笔投资之一,更是公司战略布局中的重要一环,为公司在肿瘤免疫治疗检测领域奠定了坚实的技术基础,也为未来的业务拓展和市场开拓提供了强有力的支撑。

艾德生物因此建成了,“仪器+试剂+AI软件”一体化的诊断检测平台。

换句话说,公司的核心竞争力牢牢扎根于其卓越的技术实力上,而非依赖于资金壁垒或重资产的经营模式。

在2023年,这一技术实力得到了有力的证明,代表公司技术底蕴的无形资产,已然跃升为艾德生物的第二大非流动资产类别,其资产规模高达4800万元,这一数字占到了公司第一大非流动资产——固定资产的25.69%,彰显出公司在技术研发上的投入与积累。

值得一提的是,就无形资产在固定资产中所占的比例而言,艾德生物的表现尤为突出,其无形资产占比甚至超过了同行业体外诊断领域的几大龙头,如新产业、安图生物以及万孚生物,这进一步凸显了艾德生物在技术创新和无形资产积累上的领先地位。

2、核心主业规模优势突出

卡位精准医疗,这成为了艾德生物的第二大核心竞争力,其独特之处在于“人无我有,人有我优”的显著优势。具体而言,艾德生物在国内肿瘤基因检测领域中,犹如一颗璀璨的明星,独树一帜,成为了该领域的稀缺厂商。而基因检测与肿瘤诊疗,正是精准医疗的核心与灵魂,艾德生物在这方面深耕细作,不断突破,形成了自己独特的技术壁垒。

在国内同行业里,艾德生物几乎找不到可以完全比拟的公司。新产业、安图生物、万孚生物等虽然也是行业内的佼佼者,但它们所布局的产品线与艾德生物形成了鲜明的差异化,各自在各自的领域内发光发热。而艾德生物的真正竞争对手,主要来自罗氏、雅培等国际巨头,这些国际大牌的实力不容小觑,但艾德生物却凭借着自己的实力,与它们展开了激烈的较量。

作为国内肿瘤检测领域的“领头羊”,艾德生物不仅成功打破了国外技术的垄断,更在国内市场上占据了举足轻重的地位。这一点,从公司董事长郑立谋先生2022年的公开言论中便可见一斑。他自豪地表示,艾德生物每年都能为超过60万名肿瘤患者提供高质量的产品和服务,这一数字不仅体现了公司的强大实力,更彰显了其在国内市场的广泛影响力。而国内市占率超过60%的骄人成绩,更是对艾德生物在精准医疗领域卓越表现的最好证明。艾德生物正以其独特的竞争力和深厚的行业底蕴,引领着国内肿瘤检测领域的未来发展。

与此同时,在肿瘤检测市场这片广阔的蓝海中,艾德生物以其稳健的步伐和卓越的实力,于2023年取得了令人瞩目的成绩。公司全年实现营业收入高达10.44亿元,净利润也达到了2.61亿元,这一业绩不仅彰显了艾德生物在肿瘤检测领域的深厚底蕴,也体现了其在市场竞争中的强劲势头。

与同行业公司达安基因、华大基因相比,艾德生物在产品线建设上更是独树一帜。公司凭借对市场的敏锐洞察和对技术的不断创新,成功建成了行业内最为丰富的产品线。这些产品线涵盖了肿瘤检测的多个细分领域,满足了不同患者的个性化需求,也为艾德生物在市场竞争中赢得了更多的优势和机遇。艾德生物正以其全面的产品线和卓越的市场表现,引领着肿瘤检测市场的未来发展。

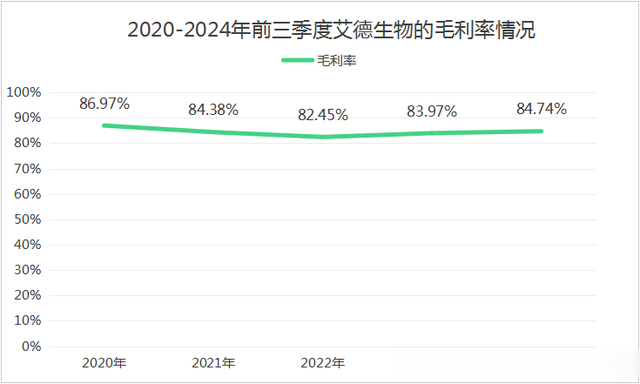

值得一提的是,艾德生物在精准医疗领域的深远布局及显著的规模优势,为其在体外诊断行业中赢得了举足轻重的地位,更使其成为了该行业毛利率最高的佼佼者。

2023年,艾德生物凭借出色的运营管理和持续的技术创新,实现了毛利率的显著提升,达到了83.79%的高位。在体外诊断行业共计39家公司的激烈竞争中,艾德生物脱颖而出,稳居毛利率排行榜的首位。与同期表现同样不俗的九强生物、新产业、圣湘生物相比,艾德生物的毛利率更是彰显出了其行业领先的优势。这三家公司的毛利率虽然也都在70%以上,但与艾德生物相比,仍有一定的差距。这一成绩不仅是对艾德生物在精准医疗领域深耕细作的肯定,也为其未来的发展奠定了坚实的基础。

3、商业模式也愈发突出

除产品和技术极具优势之外,艾德生物的商业模式更是成为了公司核心竞争力的重要源泉。众所周知,在商海浮沉中,商业模式犹如企业的指南针,它不仅决定了企业如何赚钱,更在无形中引领着公司的成长路径,对其长远发展起着至关重要的作用。

艾德生物的商业模式,早已超越了传统意义上对医院单一销售检测产品的层面。随着公司研发实力的日益增强,艾德生物开始积极探索与拓展新的业务领域。公司凭借深厚的技术底蕴和敏锐的市场洞察力,与诸多药企客户建立了紧密的合作关系,从而将业务拓展到了更为广阔的实验室检测、药物临床研究等领域。

这一商业模式的转变,不仅为艾德生物带来了更多的业务机会,也极大地提升了公司的市场竞争力。如今,艾德生物的下游客户已经覆盖了恒瑞医药、百济神州、基石药业、和黄医药等国内一众知名药企,同时,公司还与阿斯利康、礼来等国际药企巨头携手合作。在全球TOP10肿瘤药企中,艾德生物已经与其中的9家企业达成了深度的合作关系,这一成就无疑彰显了公司在行业内的领先地位和强大影响力。

在此基础上,艾德生物实现了从单一的检测试剂销售向多元化业务板块的华丽转身,形成了当前涵盖检测试剂、检测服务、药物临床研究服务的3大业务板块格局。

2024年上半年,这三大业务板块的收入占比各自呈现出鲜明的特点,其中检测试剂业务依然保持强劲势头,收入占比高达82.47%,继续稳固着公司的核心业务地位。同时,检测服务业务也展现出了一定的增长潜力,收入占比达到了5.93%。

而尤为值得一提的是,药物临床研究服务业务在近年来实现了快速崛起,收入占比已经提升至11.05%。这一变化不仅反映了公司在检测试剂业务上的持续深耕与拓展,也彰显了其在药物临床研究服务领域的新突破和显著成长。

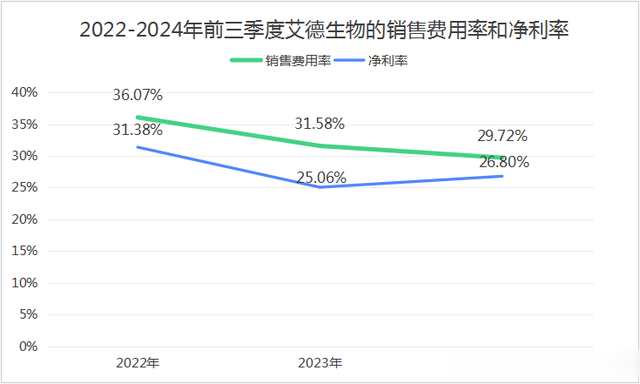

销售费用率的显著下降,成为了艾德生物商业模式日益成熟与突出的关键性体现。在2022年至2024年前三季度的这段时间里,艾德生物的销售费用率经历了从36.07%到29.72%的明显下滑,降幅达到了6个多百分点。这一数据的变化,不仅仅是一个简单的数字游戏,它深刻地反映了公司在市场营销和销售管理方面的优化与提升。在保持甚至扩大销售规模的同时,公司成功地降低了销售费用的支出,使得销售费用的效益得到了显著提升。

这种销售费用的优化,对于艾德生物来说,意义非凡。它不仅意味着公司在市场拓展和客户服务方面的效率提高,更直接地体现在了公司的财务表现上。销售费用的有效控制,使得公司在保持销售增长的同时,能够更好地控制成本,从而为公司净利率的相对稳定提供了有力保障。在激烈的市场竞争中,这种稳健的财务表现无疑为艾德生物的持续发展和市场竞争力的提升奠定了坚实基础。

综上所述,艾德生物凭借其技术、产品以及商业模式所构成的三大核心竞争力,在最近几年里取得了令人瞩目的业绩表现。从2020年至2023年,公司持续发力,营收和净利润均实现了稳步增长。具体来说,公司营收的年复合增速达到了15.93%,这一数据充分展示了公司在市场拓展方面的强劲势头;而净利润的年复合增速更是高达17.92%,体现了公司盈利能力的持续提升。

进入2024年,艾德生物的发展势头有增无减。在前三季度,公司营收和净利润依然保持着快速增长的趋势。营收的同比增速达到了19.84%,较往年有进一步提升,显示出公司在市场中的竞争力不断增强;而净利润的同比增速更是高达30.82%,这一数据不仅彰显了公司盈利能力的持续爆发,也为公司未来的发展奠定了坚实的基础。可以说,艾德生物正以其卓越的核心竞争力,引领着行业的前行,创造着属于自己的辉煌业绩。

所以未来,在公司强悍的竞争优势下,艾德生物便有望顺应AI+医疗、精准医疗行业的发展,继续保持业绩的增长,成为AI+医疗行业成长的典范。