今天教大家一个财务函数,用于计算投资的未来值。

FV 函数详解:作用:

FV 是一个财务函数,用于根据固定利率计算投资的未来值。

语法:

FV(rate,nper,pmt,[pv],[type])

参数:

rate:必需,各期利率;

nper:必需,年金的付款总期数;

pmt:必需,各期所应支付的金额,在整个年金期间保持不变。

通常 pmt 包括本金和利息,但不包括其他费用或税款;

如果省略 pmt,则必须包括 pv 参数。

pv :可选,现值,或一系列未来付款的当前值的累积和。

如果省略 pv,则假定其值为 0,并且必须包括 pmt 参数。

type:可选,数字 0 或 1,用以指定各期的付款时间是在期末还是期初。

0 对应期末,1 对应期初;

如果省略 type,则假定其值为 0。

说明:

rate 和 nper 的单位必须是一致的。 例如,如果贷款为期四年(年利率 12%),每月还一次款,则 rate 为 12%/12,nper 为 4*12。如果对相同贷款每年还一次款,则 rate 为 12%,nper 为 4。

对于所有参数,支出的款项,如银行存款,以负数表示;收入的款项,如股息支票,以正数表示。

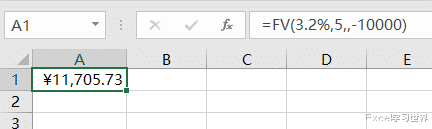

案例 1:赵铁锤有一笔金额 1 万,为期 5 年的定存,年利率为 3.2%,请问 5 年后,连本带利一共有多少?

解决方案 1:公式如下:

=FV(3.2%,5,,-10000)

公式释义:

3.2%:年利率

5:总期数

第三个参数是每期应付金额,此处留空是因为本案例的存款是一次性整存整取,不需要每年持续缴;

-10000:现值,因为存款是支出项,所以需要用负数表示

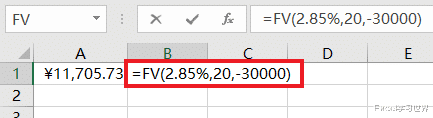

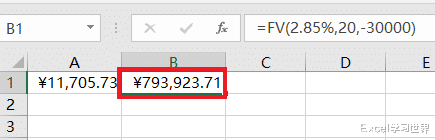

王钢蛋购买了一份年金产品,每年缴 30000,一共缴 20 年,利率估值在年化 2.85% 左右。请问缴清后的总现金价值是多少?

解决方案 2:这次的公式跟前一个案例略有不同:

=FV(2.85%,20,-30000)

公式释义:

前两个参数用法一样;

-30000:每期应付金额,支出项用负数表示;

因为按期缴费,所以第四个现值参数不需要了