核心观点

核心观点期货价格:2024年豆粕2505整体价格呈下降趋势,2025年开年有所回升。

基本面情况2024年及2025年全球大豆及豆粕供需情况良好,属于双强阶段;但风险在于全球大豆及豆粕供给量远高于需求量,未来大豆价格有可能走低;2025年开年国内大豆及豆粕需求量双高;国内大豆及豆粕库存、开工率良好;国内大豆现货价格持续上涨;替代品也表现正常。

投资建议:总体来看2024年及2025年开年豆粕表现良好,但依然存在一定价格走低风险。建议谨慎看多

1.行情回顾

下图是2024年及2025年开年(20240101-20250117)豆粕2505价格整体趋势。豆粕2505的价格从2024年初的高点3526.0开始下跌,最低达到2549.0,然后有所反弹,目前价格为2776.0,较前一周上涨了0.47%

数据来源:Choice

MA和MACD情况:短期均线(MA5、MA10):这些均线位于价格下方,表明短期内价格可能有一定的支撑。中长期均线(MA20、MA30、MA60、MA120、MA250):这些均线呈现下降趋势,表明中长期内价格趋势偏弱。DIF线(-84.940)和DEA线(-92.368)均在零轴下方,且DIF线在DEA线上方,表明当前市场处于空头市场,但有反弹迹象。MACD柱状图:柱状图显示为正值(14.858),表明多头动能在增强。

支撑和阻力位:从图表中可以看到,价格在2549.0附近有一个明显的支撑位。当前价格接近MA5(2685.400)和MA10(2710.700),这些位置可能是短期阻力位。

交易策略:如果价格能够突破并站稳在MA10以上,可以考虑做多,目标价位可以设在MA20(2782.050)以上。如果价格跌破MA5,则可以考虑做空,目标价位可以设在2549.0附近。无论做多还是做空,都应设置合理的止损位,以控制风险。例如,做多时可以将止损设在2700以下,做空时可以将止损设在2800以上。

数据来源:Wind

自2024年以来,CBOT大豆、豆粕持仓情况多头持仓比例整体上高于空头持仓比例,表明在大多数时间内,市场参与者对豆粕期货持较为乐观的态度。然而,两者的比例差距在不同时间段有所变化,反映了市场情绪的波动。

2024年末至2025年初,豆粕2505持仓量成交量在11月中旬开始显著增加,并在12月中旬达到峰值,之后有所回落。这可能反映了市场对该合约的交易兴趣在特定时间段内增加,可能是由于临近交割月,市场参与者增加了交易活动以调整持仓。

现货价格:从2020年到2024年,四个区域的豆粕价格总体上都呈现上升趋势,尤其是在2023年和2024年。这可能反映了豆粕需求的增加或供应的减少,或者是由于其他市场因素的影响。

未来预期:基于过去几年的价格走势,可以预测未来豆粕价格可能会继续上涨,但具体走势还需考虑更多因素,如国际市场动态、国内政策变化、气候变化等。

数据来源:USDA

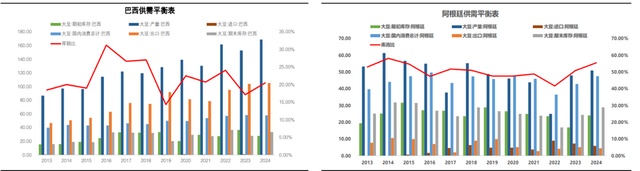

巴西主产区:巴西的大豆产量在2013年至2024年间整体呈现波动上升趋势,其中2024年达到较高水平。出口量在2013年至2024年间也呈现波动上升趋势,与产量的变化趋势相似。库销比在2015年达到高峰,之后有所下降,但在2024年再次上升,表明这两年的期末库存相对于国内消费较高。

阿根廷主产区:阿根廷的大豆产量在2013年至2024年间也呈现波动上升趋势,但整体水平低于巴西。出口量在2013年至2024年间呈现波动上升趋势,与产量的变化趋势相似。库销比在2014年达到高峰,之后有所下降,但在2024年再次上升,表明这两年的期末库存相对于国内消费较高。

数据来源:worldagweather

巴西:巴西的降水量分布不均。北部和中部地区的降水量较高,部分地区降水量超过400毫米,而南部和东南部地区的降水量相对较低。北部和中部的高降水量可能对当地的大豆种植有利,但过多的降水也可能导致洪水和土壤侵蚀。南部和东南部的较低降水量可能需要灌溉来支持作物生长。

阿根廷:阿根廷的降水量也呈现不均匀分布。北部和东北部地区的降水量较高,部分地区降水量超过400毫米,而南部和西部地区的降水量较低。北部和东北部的高降水量可能对大豆和其他作物的生长有利,但同样需要注意可能的洪水风险。南部和西部的低降水量可能需要更多的水资源管理措施。

数据来源:USDA

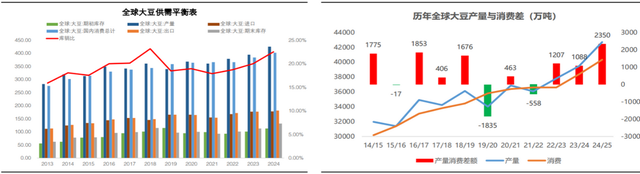

供需平衡:全球大豆的供需平衡表显示,尽管产量和消费量都在增长,但两者之间的差距在不同年份有所不同。总体来看供给量高于需求量,存在价格走低风险。

库销比:库销比的变化反映了库存水平的波动,2024年全球大豆库销比呈现上升趋势,表明大豆供给较为充足。

产量与消费差额:产量与消费差额的波动表明了市场供需关系的动态变化。在2023、2024年全球大豆产量与消费差转负为正,表明全球大豆供应情况良好。

2.国内供给

数据来源:My Steel

大豆港口库存:显示了从2024年1月2日到2025年1月2日期间大豆港口库存的变化。整体来看,库存水平在这段时间内呈现出波动上升的趋势,表明大豆供应相对充足,但库存消耗速度可能存在波动。

大豆压榨利润:山东压榨利润波动较大,且在大部分时间内低于其他地区,表明山东地区的压榨利润相对较低。但相比阿根廷、美湾,山东的大豆盈利能力较强。

数据来源:My Steel

大豆开工率:与2023年相比,2024年的开工率波动更为明显,且在年中出现了几次较大的波动,可能受到季节性需求或供应链问题的影响。2025年在第1周开工率较高,接近60%。

豆粕库存:与2023年相比,2024年的豆粕库存波动更为剧烈,尤其是在年初和年中,库存水平显著高于2023年,可能反映了需求增加或供应链问题。2025年在第1周库存水平较高。

3.国内需求

数据来源:My Steel

2024年情况:下图提供了一个长期的平均消费量趋势,可以看出,2024年的消费量在大部分时间内都高于五年平均水平,表明2024年的豆粕需求相对较高。

年度比较:2023年和2024年的消费量趋势相似,且均高于五年平均水平,可能反映了这两年豆粕需求的增长。而2025年初的数据虽然有限,但显示出年初消费量较高,可能预示着新的一年需求依然强劲。

4.替代品

数据来源:My Steel

菜粕表现:根据下图不难看出,菜粕在2024年年初的消费量和库存都水平较低,然后逐渐回升。2025年开局消费量和库存都水平较高。

对豆粕影响:总体来说菜籽粕价格趋势会一定程度上影响豆粕价格。但菜粕2024年及2025年初的表现正常,不会对豆粕价格有显著影响。

5.市场展望未来展望:

2024年及2025年全球大豆及豆粕供需情况良好,属于双强阶段;但风险在于全球大豆及豆粕供给量远高于需求量,未来大豆价格有可能走低;2025年开年国内大豆及豆粕需求量双高;国内大豆及豆粕库存、开工率良好;国内大豆现货价格持续上涨。总体来看2025年大豆及豆粕表现不会低于2024年。

操作上:谨慎看多。

免责声明本报告为南开大学金融专硕课程《商品投资》课程研究报告,内容不代表所在机构观点;亦不构成投资建议,仅供参考!

报告执笔人:陈响

完成日期:2025年2月3日