【核心观点】

行情回顾2024年胶价上涨趋势明显,一、二季度胶价呈现出V型走势,三季度受海外异常天气影响叠加国内宏观刺激政策发力,胶价创下近7年新高,四季度胶价区间震荡,年末下游生产进入尾声,海外供应量逐步回升,胶价回落调整。

供应方面2025年初异常天气消退,东南亚橡胶生产短期反弹,降低供给压力,国内已经停割。2025中长期,受胶树老化影响,东南亚橡胶产量减少预期明显,橡胶供应压力增加。

需求方面2025年初的冬季和春节为轮胎传统淡季,橡胶短期需求有所回落。春节后复工复产,国内乘用车销售仍将稳中有升,且新能源乘用车渗透率提升,商用车销量随地产基建刺激政策可能有所反弹,2025年橡胶长期需求预计稳中有升。

市场展望2025年初,东南亚异常天气逐渐减退,天然橡胶供应量短期回升,同时下游轮胎市场进入传统淡季,橡胶价格具有一定利空。春节后随着复工复产,乘用车销量预计稳中有升,国内刺激政策也有望提升商用车销量,在需求端形成支撑,叠加东南亚橡胶总产量下降预期,供应端有所收紧,预计2025中长期橡胶价格具备上升驱动。

一、行情回顾

2024年橡胶价格上涨趋势明显,创下2017年以来的新高,胶价驱动主要来自于异常天气对橡胶供应的频繁而大幅的影响,叠加需求端乘用车销量持续走高、新能源乘用车渗透率持续提升支撑,导致胶价上升明显。

一季度,胶价呈现出先下行再大幅上涨的反转趋势。季度初期,受年初橡胶补库结束,进口橡胶大量到港影响,橡胶供应充足,且市场也对一季度橡胶消费感到悲观,导致胶价下降。但随后胶价震荡上行,主要原因系泰国原料价格大幅上涨和国内产区干旱导致的开割胶树停割、推迟,以及国内乘用车产销旺盛,进一步拉高需求,使得橡胶开启上涨行情。

二季度整体呈现V型走势,季初云南产区开割,供应侧压力降低,市场抬价情绪也有所下降,使得胶价回调至14000附近。5月后,云南产区干旱问题重现,原料产出不足,泰国产区推迟开割叠加海外补库需求增长,原料进口空间下降,胶价达到年内新高16000。

进入三季度,随着海外产区供应提升,价格有所回落。但到8-9月,泰国等主产区受台风天气影响频繁,不规则降水导致割胶再次受阻,全球产量下滑明显。叠加需求端我国宏观基建刺激政策不断发力,胶价快速上行,最高逼近20000关口,创下7年内新高。

四季度,胶价基本呈现出区间震荡的态势。10月,受欧盟委员会将EUDR推迟12个月实施影响,胶价从高位回落至17000左右整理。进入11月后,国内产区停割叠加泰国主产区受到降水、洪涝灾害影响,橡胶价格再度上行至19000附近。之后,随着国内生产节奏进入尾声,海外天气因素扰动下降供应量增加,我国国内库存也迎来拐点,在库存相对低位和海外放量的预期下胶价回落调整。

合成橡胶方面,前三季度丁二烯橡胶震荡上行,整体趋势与天然橡胶相似,跟随天然橡胶价格同向波动的同时,考虑丁二烯价格成本进行定价,最高点达到16000。二者价格自国庆节后出现分化,由于国内丁二烯产能增长,叠加进口丁二烯增加,丁二烯价格快速下降,带动丁二烯橡胶价格同步下降至13000附近。

天然橡胶现货价格方面,天然橡胶现货价与期货价波动基本保持同频,同样受供应端影响较大,高点接近18000元/吨。

丁二烯现货价格方面,二季度受装置检修以及流通货源紧张、需求旺盛影响,丁二烯价格接连上涨,最高涨至13900元/吨。四季度,由于新产能陆续投产,叠加进口到港,丁二烯价格快速走低,但随着后续天气影响加重,进口到港有所延迟,再次带来现货资源的紧张,叠加商家购入情绪,丁二烯价格有所反弹。

二、供应方面

(一)国外供应端

总供应量方面,2023年全球天然橡胶供应量已呈高位下滑态势。而由于部分产区的胶树老化,叠加2024年干旱、台风等异常天气频发,割胶节奏受到影响较大,2024年全球天然橡胶总产量仍将较2023年有所下滑,普遍预计下降幅度将达到1.5%左右,从而加剧2024年天然橡胶供应紧张局面。2025年,由于胶树老化且新增种植面积有限,东南亚橡胶主产国多数都会因此而陷入持续性减产,可能会导致2025年国外橡胶总产量出现一定程度下滑。叠加2025年有可能出现的异常天气,产量可能出现进一步下降。

分国别来看,泰国2024年产量预计将基本持平或略有下降,主要原因系异常天气对泰国主产区割胶进程的影响。1-11月泰国天然橡胶产量累计达416万吨,略高于2023年的414万吨,但由于12月的洪灾和暴雨再次影响泰国南部11个府、880公顷土地的割胶作业,预计将减少受影响地区14.3万吨、25%的橡胶产量,叠加12月为泰国天然橡胶传统高产期,因此预计泰国2024全年天然橡胶总产量或将低于2023年。待天气转好后,产区产量可能将较快增长,可能对2025年初的橡胶市场形成利空。但长远来看,目前泰国南部树龄老化严重,新增种植面积集中在东北部,且维持低位、增速放缓,泰国橡胶产量可能会陷入持续减产,而泰国作为全球橡胶的重要供应国,其产量的下滑势必对橡胶价格产生大幅影响,可能导致长期供应压力提升,为2025中后期胶价提供支撑。

印尼产区近年来产量持续下降,2024年1-11月总产量同比减少1.4万吨,且印尼橡胶单产较低,每公顷产量仅为1080公斤,远低于泰国的1800公斤和越南的1720公斤。制约印尼橡胶单产的原因主要在于印尼的橡胶树老龄化程度逐渐严重,且私人橡胶园较多,缺乏规模化的统一管理和政府支持。在这一情况下,印尼在2025年的橡胶总产量也不容乐观。

越南产区2024年割胶初期受异常天气影响,产量不及预期,随着后期天气好转,叠加原料价格较高,农民割胶意愿增强,天然橡胶产量增长较快,1-11月产量基本与2023年持平,达到112万吨。实际上越南作为东南亚新兴产胶国,树龄结构较好,具有较好的单产表现,在2025年产量能够持平或有所增长。但由于橡胶行业2024年生产加工利润缺乏,且存在内外盘倒挂,因此2024年别国对越南橡胶进口意愿不足,且由于贸易及产地优势,部分鞋企、轮胎企业布局东南亚,导致越南国内天然橡胶消费量增长,综合影响下,越南2024年天然橡胶出口量仅200.9万吨,同比减少6.2%,出口中国总量144.8万吨,同比减少15.1%,一定程度上增加2024年国内天然橡胶的供应紧张程度。展望2025年,若越南仍将橡胶需求重心放在国内和欧美,则我国也无法享受越南橡胶产量上涨的好处,橡胶供应可能仍将存在缺口。

目前处于东南亚各国橡胶产量旺季,叠加2025年初天气扰动因素减少,各国天然橡胶产量预计将较2024年末有所回升,对价格支撑减弱,加之国内春节前后需求季节性平淡,预计2025年初橡胶将出现累库情况,橡胶价格也或将有所下降。但长期来看,由于供应缺口持续存在且有扩大可能,橡胶价格可能因供应端支撑而存在较强上涨态势。

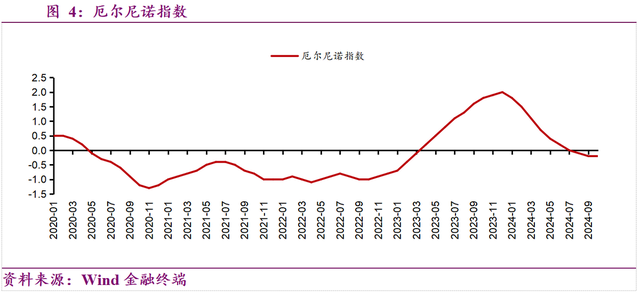

气候条件对东南亚地区的橡胶产量有重要影响。2023-2024年,厄尔尼诺天气的干旱影响了泰国、印尼等诸多国家的橡胶产量,均有不同程度的减产,橡胶价格也随之有所上涨。而随着未来天气条件逐步回归正常,天然橡胶供应量也将逐步回升,天气对价格的影响随之减弱,价格短期有一定走弱趋势。但长期来看天气仍然是一个不确定因素,仍需要后续关注干旱、台风情况发生的频率。

(二)国内供应端

2024年1-11月,我国天然橡胶产量达81万吨,同比增长3.9%,全年天然橡胶产量预计稳中有升。二季度,我国天气状况良好,橡胶生产放量明显,单季度总产量同比增加6.6万吨,但进入三季度后,受持续降雨影响,云南产区放量受阻,9月的台风也对海南产区生产造成影响,单季度总产量同比减少5.0万吨。四季度,我国主要橡胶产区陆续进入停割期,国内橡胶供应量减少明显,且这种局面需要到3-4月开割才能有所缓解,且近年由于胶价一般,农户种植橡胶树意愿一般,我国胶树也同样具有老化的风险,可能导致国内产量持平或有所下降。并且我国橡胶产量较东南亚国家仍然较少,供给端需主要关注天然橡胶进口。

(三)进口及库存

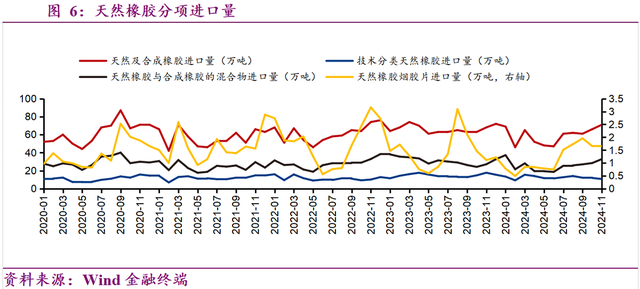

2024年1-11月,我国天然及合成橡胶累计进口量648万吨,同比减少74万吨,降幅达10.2%。进口量下降的主要原因是二季度东南亚开割季新胶上量缓慢,导致其出口放缓,叠加国际市场需求恢复,橡胶供应国出口欧盟市场积极度提升,从而分流了出口至中国的橡胶总量。二季度我国天然及合成橡胶累计进口量仅147万吨,同比减少47万吨,进口的减少也增加了我国橡胶供应压力,对年中橡胶价格形成较大支撑。

从2025年中长期来看,我国橡胶进口量仍将受国内外价差、欧美国家进口橡胶意愿以及东南亚国家本地橡胶消费的影响。欧盟EUDR的存在使得国内天然橡胶价格较欧盟市场低,并且美国对中国的关税政策也使得很多中国厂商将厂区设置在东南亚,从而增加了当地天然橡胶消费量,从而降低了东南亚国家向我国出口橡胶量和国内需求量。多种因素叠加,可能进一步使得我国国内天然橡胶供应量收紧,抬高国内天然橡胶价格。

库存方面,由于我国天然橡胶的进口依赖度较高,因此2024年在需求稳中有升的基础上,进口量的快速下降导致我国橡胶社会库存下降明显,截至2024年12月29日,我国天然橡胶社会库存123.6万吨,相较2023年底的206.5万吨下降明显。但随着年底国内橡胶需求季节性较弱,且海外产区天气逐渐恢复正常,旺产期仍在持续上量,出口量也持续增加,我国橡胶库存有望自低位反弹,橡胶供应有望逐步回到偏宽松格局,短期对价格支撑可能减弱,短期价格有一定下行可能。长期来看若东南亚国家对我国出口持续减少,增加国内供应缺口,则橡胶价格将有所上升。

三、需求方面

(一)轮胎市场

天然橡胶由于其优异的弹性和耐磨性,主要用于制造轮胎、汽车零部件及其他工业制品。2024年我国轮胎市场半钢胎开工率全年均强于全钢胎市场,且基本均维持在高位运行,其背后动因主要是随着新能源车技术不断成熟、智驾不断发展,消费者换车意愿普遍提升,叠加我国推出的旧车置换政策,进一步提升了乘用车的销量和新能源车渗透率,从而促使半钢胎开工率持续高位运行。而由于国内地产和基建仍处于底部,相应的货车、半挂牵引车等商用车需求也相对疲软,导致全钢胎开工率低于半钢胎,且波动较为明显。随着春节到来,部分企业可能存在检修计划,从而使得开工率有所下行,同时冬季也是轮胎行业传统淡季,将导致轮胎需求量下滑。

总体而言,预计2024年底、2025年春节前,轮胎行业对橡胶需求可能有所下降,使得天然橡胶价格需求端支撑下降。待春节后复工复产,预计乘用车需求仍将与2024年持平或略有上升,并且随着国家不断出台政策促进房地产、基建发展,商用车需求也存在一定改善可能,从而拉动全钢胎企业提升开工率。长期来看,2025年春节过后,轮胎行业对天然橡胶的需求有望呈现稳中有升的态势,从而形成对天然橡胶价格的需求端支撑。

出口方面,2024年1-11月,我国橡胶轮胎出口量850万吨,同比增长4.7%。我国橡胶轮胎具备一定性价比优势,出口近年来基本保持增长态势,但随着特朗普上台以及国际地缘政治冲突影响,欧美的关税政策可能对我国轮胎出口造成一定影响,从而给我国2025年轮胎行业需求带来一定不确定性。

(二)汽车市场

汽车消费方面,我国乘用车销售表现良好,2024年全年累计销量达到2648.9万辆,同比增加47.7万辆,新能源乘用车累计销量达到1185.3万辆,同比增加285万辆,销量及渗透率均快速增长。并且由于新能源汽车的质量及电机扭矩性能与传统燃油车之间的差异,新能源汽车的轮胎磨损程度也快于传统燃油车,其渗透率快速上涨有利于提升乘用车更换轮胎的频率,从而在一定程度上拉动轮胎市场需求,有利于对天然橡胶形成一定支撑。2025年春节过后,预计乘用车的销售有望拉动半钢胎需求量进一步提升,对天然橡胶价格形成支撑。

商用车方面,2024年1-11月货车、重型货车及半挂牵引车销量同比均有不同程度下滑,反映出我国经济复苏仍处于底部,房地产、基建行业需求不足,客车销量同比小幅增长2.8万辆,一定程度上说明居民消费有所增长,释放出一定的积极信号。近期受2025年春节影响,建筑需求和消费者出行需求一定程度上将有所减少,全钢胎短期需求或有所下滑,对天然橡胶价格支持减弱。但随着国家经济刺激政策的不断推出和对房地产、基建的不断扶持,预计在复工复产后,商用车需求将企稳回升,对全钢胎需求也将逐步上升,在需求端为天然橡胶价格提供有效支持。

四、行业要闻

本部分参考中国橡胶工业协会的梳理,为读者展示2024年中国橡胶工业重要新闻,这些新闻既是行业发展的见证,也能够映射2025年橡胶行业的发展趋势。

(1)《轮胎和炭黑单位产品能耗限额》新国标发布

4月29日,国家标准《轮胎和炭黑单位产品能源消耗限额》发布,在轮胎和炭黑的单位产品能耗方面设定了更为严格的限额等级,将对我国轮胎行业和企业的“绿色低碳高质量发展”产生极其重要的影响。

(2)山东:轮胎项目不再按照“两高”项目进行管理

6月27日,山东省发展和改革委宣布,轮胎项目不再按照“两高”项目进行管理,新建(含改扩建)轮胎项目不再执行有关减量或等量替代政策,但仍需符合当地规定的高端项目要求,能效要达到标杆水平,不符合要求的不得建设实施。

此前多年,山东省将轮胎项目纳入“两高”范围管理,大力推进落后产能淘汰退出,严格控制新增产能。山东是中国轮胎生产大省,此次政策调整对于当地企业乃至整个轮胎行业的健康可持续发展意义重大。

(3)EUDR推迟执行,但影响依旧深刻

2024年11月,欧盟议会投票通过将《欧盟零毁林法案》(EUDR)的实施时间推迟12个月。EUDR的执行日期将被推迟至2025年12月30日(针对大型企业)和2026年6月30日(针对中小企业)。

该法案的推迟实施,虽然在短时间内引发胶价回落,但并未实际减轻其对海外橡胶出口成本的提升效应,尤其是对于那些需要构建和完善溯源体系的国家,将面临更高的投资和运营成本。市场普遍预测,EUDR实施后,每吨橡胶的成本将增加200-300美元。

(4)特朗普当选引发加税担忧,橡企重塑全球布局

近几年,为规避贸易摩擦,降低关税影响,中国橡胶企业纷纷加速海外多元化布局,并在发展中呈现三大趋势。趋势一:选址从从邻近的东南亚向印度尼西亚扩展;趋势二:加快在欧美近岸及腹地建厂;趋势三:配套企业贴近市场、随之布局,产业链愈发完备。

(5)中国首条民航轮胎生产线全面建成投产

11月23日,我国首条规模化民用航空轮胎生产线在广西桂林建成投产,每年可生产10万条高性能民用航空轮胎,覆盖6个机型的12种规格,可满足我国目前民用航空轮胎每年40%的需求量。

当前,我国民航轮胎98%依赖国外进口。首条民航轮胎生产线的建成投产,填补了国内在该领域的空白,打破了国外产品的垄断,对保障我国民航事业的安全发展具有重要意义。

(6)《产业结构调整指导目录(2024年本)》施行

国家发展和改革委员会年初公布《产业结构调整指导目录(2024年本)》,自2024年2月1日起施行。《目录(2024年本)》鼓励天然橡胶及杜仲种植生产、多种高端合成橡胶的开发生产与应用、新型天然橡胶开发与应用,鼓励绿色高性能子午线轮胎、航空轮胎、巨型工程子午胎、农业子午胎及配套专业材料和设备生产,鼓励废橡胶、废轮胎的循环利用及技术设备开发和应用。同时,限制类和淘汰类名单中,也涉及多种橡胶、轮胎及相关原材料和技术设备的生产。

五、市场展望

综合上文分析,2024年受胶树老化及异常天气影响,国内外橡胶供应遭受较大冲击,总体橡胶供应量有所下滑,且叠加东南亚本地工厂增加及欧洲进口量增加影响,我国橡胶进口量下滑明显,进一步增加我国橡胶供应紧张程度。下游需求端方面,乘用车2024年销量仍增长,新能源乘用车销量、渗透率增长明显,半钢胎开工率居高不下,商用车销量有所下滑,全钢胎开工率略低,整体而言需求端稳中有升,促使2024年天然橡胶价格上涨趋势明显。

2025年初,东南亚异常天气逐渐减退,天然橡胶供应量短期提升,同时叠加国内冬季和春节影响,下游轮胎市场进入传统淡季,消费量下滑,各轮胎企业也可能会进行检修或调产,从而从供需两端抑制天然橡胶价格走高,具有一定利空。但随着2025年春节后各行业逐渐复工复产,长期来看,我国乘用车销量预计与2024年相比将稳中有升,国内房地产和基建的刺激政策也有望提升商用车销量,在需求端对天然橡胶价格形成一定支撑。并且在供给端由于东南亚胶树老化所带来的产量不足,叠加我国进口量受欧美及东南亚本地的影响,我国国内天然橡胶供应量可能在长期有所收紧,从而抬高国内天然橡胶价格。

免责声明本报告为南开大学金融专硕课程《商品投资》课程研究报告,内容不代表所在机构观点;亦不构成投资建议,仅供参考!

报告执笔人:张天宇

完成日期:2025年1月23日