核心观点

核心观点2024年焦煤市场整体供大于求,焦煤期货和现货价格均呈持续下跌趋势。年末焦煤合约价格仍然处于低位,并有进一步下跌的趋势。

2024年焦煤产量呈现前低后高的态势。上半年因山西等地安全检查产量受限,下半年安监力度下降,产量恢复,山西产量基本恢复至同期水平,内蒙等地产量增加。进口方面蒙煤通关量维持高位,总体进口量同比上涨。需求侧,铁水日均产量累计同比有所下降,钢材出口量环比减少但同比增加,全年累计出口量显著增长。尽管海外焦煤需求旺盛,但中国焦煤的出口量并未因此大幅增加。库存端,全年库存呈现出先降后升的态势,下半年库存显著增加,达到了历史同期高位。库存结构方面,库存主要累积在上中游,尤其是煤矿和港口端。下游继续维持低库存的经营策略,库存处于低位,钢厂和焦化厂对原料煤的采购较为谨慎。

预计2025年焦煤市场仍将面临一定的压力,价格中枢可能继续承压下行,供需缺口可能继续扩大。供给端,焦煤产量预计维持恢复性增长,各地财政压力增大,严格控产政策可能不会进一步执行,导致产量稳步回升。进口量增速可能下滑,海运煤进口可能减少。终端需求在地产行业转型优化的压力下释放缓慢,粗钢产量增量有限,焦企开工水平也将持稳。此外,随着焦钢行业整体盈利水平的下滑,焦化厂利润减少,进一步抑制了焦煤的需求。政策刺激和经济复苏有望为焦煤价格提供一定的支撑,焦煤期货市场可能维持低位震荡并有探底回升的趋势,市场多方可能逐渐增多。

风险提示:焦煤产能扩张、供需缺口走扩、行业政策调控风险等。

行情回顾2024年度,焦煤期货市场呈震荡下跌态势,除一季度三季度短暂回调外,主力合约价格均呈下移趋势。本年度焦煤主力合约累计下跌743元/吨,累计跌幅39.43%,均价1526.4元/吨,较2023年下跌162.2元/吨。最高价1957.5元,最低价987.05元,振幅49.58%。既11月期货价格走低以来,年末焦煤合约价格仍然处于低位,并有下跌趋势。

图1:焦煤2501期货合约价格K线图

数据来源:wind

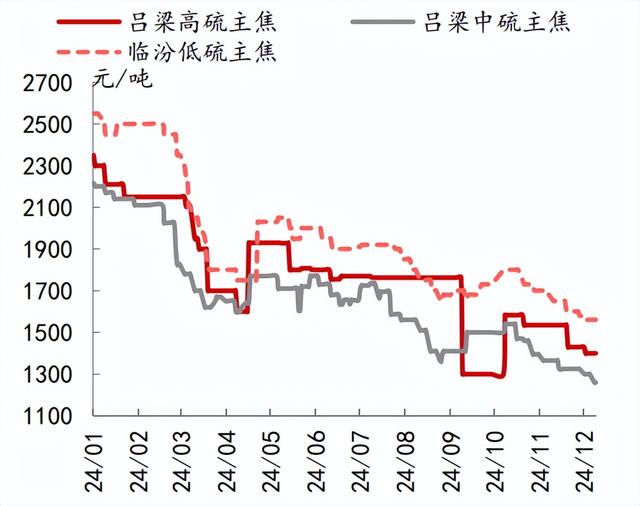

2024年度焦煤现货价格与期货价格基本同步,呈持续下跌态势。分季度来看,第一季度,受“安监”以及山西省在全省范围内开展煤矿“三超”和“隐蔽工作面专项整治行动”的影响,焦煤产量收缩明显。但随着节后复工复产节奏较慢,下游对钢铁实际需求较弱,焦煤价格在3月份经历快速下滑,港口焦煤价格一度跌落至1930元/吨。二季度初,受山西限产影响,叠加春季开工季到来,焦煤价格季节性回升,反弹至2240元/吨。5-6月在下游低库存影响下,焦煤价格维持震荡。三季度,7-8月山西省产量开始回升,又处于传统开工淡季,受季节性因素影响下游需求较弱,焦煤价格下跌,最低价格跌至1680元/吨,之后价格在1770元/吨横盘。进入四季度,受政策预期影响,焦煤价格开始反弹,10月中旬焦煤价格一度回升至2010元/吨,但由于后续政策出台力度较弱,10月底焦煤价格开始回落。截至2024年12月5日,焦煤港口价1620元/吨。

图2:焦煤现货价格图

数据来源:wind

供给端焦煤供应方面,2024年度焦煤产量水平呈现前低后高,据国家统计局数据显示,2024年1-11月份规上工业原煤产量为43.22亿吨,同比增长1.2%。我国目前的110家样本洗煤厂及523家样本矿山整体开工率水平较低。

图3:全国110家洗煤厂开工率

数据来源:wind

图4:全国炼焦煤矿开工率

数据来源:wind

进口端方面,蒙煤通关量仍维持高位。截至11月底统计,2024年中国进口量炼焦煤总计11154.25万吨,同比上涨23.34%,与此同时,中蒙口岸通关车数维持高位,海运煤略有减少,其中蒙古国进口量占总进口量的接近一半,占比47.13%,截止12月11日,甘其毛都口岸累计完成进口煤炭3796.67万吨,同比上涨10.9%。俄罗斯占比25.27%,加拿大、美国、澳大利亚、印尼占比分别为:7.18%,8.68%,7.85%,2.21%。其原因可能为,汇率影响使得海运煤成本提高,从而提高了蒙煤进口需求。

图5:炼焦煤年度进口量

数据来源:Mysteel

图6:甘其毛都口岸蒙煤通关量

数据来源:Mysteel

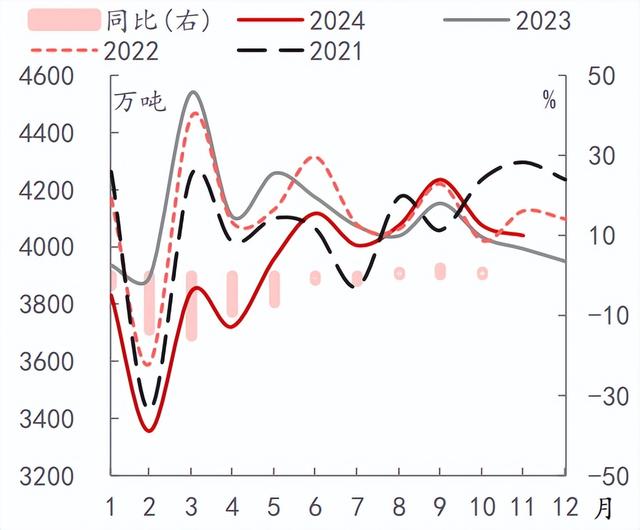

产量情况方面,2024年上半年产量下降明显,后续逐渐回升,产量下降主要原因为国家安全督导组上半年进驻山西进行安全检查,同时山西省安全生产委员会发布《全省矿山安全生产集中排查整治行动方案》的通知,因此上半年产量情况低迷,下半年安监力度下降,国内焦煤产量开始恢复性增长,使得全年产量降幅有所收窄。截止2024年10月,山西炼焦煤月度产量至1872万吨,基本已恢复至同期水平;内蒙、贵州,陕西等区域产量同比增加,其中内蒙地区增量明显,截止2024年10月,内蒙累计焦煤产量3224万吨,同比增加12.5%。

图7:全国炼焦煤产量

数据来源:Mysteel

总体而言,2024年焦煤供应水平前低后高,上半年因山西等地安全检查产量受限,下半年安监力度下降,产量恢复,山西产量基本恢复至同期水平,内蒙等地产量增加。海运煤因成本提高,需求相对降低,蒙煤等陆运煤进口需求增加。

需求端焦煤需求方面,截至2024年11月初,钢联247家钢铁企业铁水日均产量累计同比-4.62%,对焦煤焦炭形成了一定压制,但年内也出现过两波反弹,一波是春节后终端和钢厂逐步开工带来的铁水产量上升,第二波是924政策出台后钢厂对经济的预期有所转变,带来一定幅度的复产。

图8:铁水日均产量

数据来源:Mysteel

据海关总署统计,2024年11月钢材出口量928万吨,环比减少16.99%,同比增加15.9%。1-11月累计出口10115万吨,同比增加22.6%。尽管印尼焦化产能逐步投产以及印度和东盟等国家的粗钢产量增加,海外焦煤需求旺盛,但在澳煤价格较高时,海外市场对性价比较高的中国焦煤采购需求增长。然而,由于国内出口配额和政策限制,中国焦煤的出口量并未因此大幅增加。

图9:钢材出口数量

总体而言,2024年焦煤需求端整体呈现一定的波动性,但整体需求仍保持较高水平。尽管房地产市场的萎靡对钢材需求产生了一定影响,但在基建和出口的拉动下,钢厂的铁水产量维持在高位,对焦煤的需求形成了有力支撑。

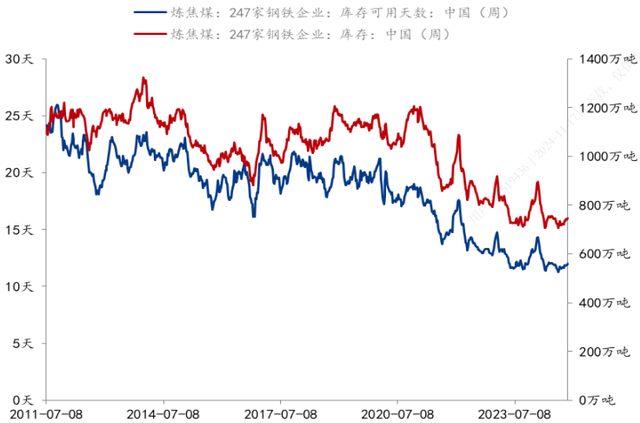

库存端库存端方面,2024年由于下半年下游需求走弱,焦煤库存持续积累。上半年,焦煤库存整体呈现降库趋势,上游和下游端库存均有所下移。上游库存总体偏低,主要原因是开工率恢复预期不强;下游库存总体控制在中位偏低水平。下半年,随着国产产量的恢复,焦煤库存的积累显著加速,总体库存继续增加,达到了近年来的同期高位。截至2025年1月10日,统计样本内焦煤总库存达到3204.76万吨,较2024年同期偏高388.18万吨。

库存结构方面,焦煤库存持续累积在上中游,尤其是煤矿和港口端。截至12月27日,炼焦煤港口库存为488.92万吨,较去年同期增加213.87%。目前蒙煤三大口岸监管区库存高位,尤其甘其毛都口岸,库容告急,卸车困难。

图10:523家样本矿山精煤库存

数据来源:Mysteel

图11:港口精煤库存

数据来源:Mysteel

下游继续维持低库存的经营策略,库存处于低位。钢厂和焦化厂对原料煤的采购较为谨慎,严格控制库存水平,以减少资金压力和控制生产成本。2024年初,独立焦企和钢厂在2024年春节前均出现较为明显的补库,开年之后,延续季节性去库。上半年,由于独立焦化企业和钢厂不断亏损,因此补库意愿较弱,下半年随着钢材需求季节性回暖,补库意愿增强,年底库存出现季节性的回补,但是回补的幅度明显较低。钢铁企业炼焦煤库存全年均值为760万吨,同比减少18.48万吨;独立焦化厂炼焦煤库存全年均值为783万吨,同比减少16.15万吨。

图12:全样本独立焦化企业库存情况

数据来源:Mysteel

图13:247家钢企库存情况

数据来源:Mysteel

总体而言,库存端方面,2024年焦煤库存端呈现出先降后升的态势,下半年库存显著增加,达到了历史同期高位。高库存水平对焦煤价格产生了明显的压制作用,未来库存的回补将依赖于需求的明显改善。

六、市场展望

市场预期及展望方面,预计2025年双焦价格中枢仍将承压下行,双焦的供需缺口将继续扩大。供给端,预计2025年焦煤的产量将维持恢复性增长,由于各地财政压力增大,严格控产的政策可能不会被进一步执行,从而导致焦煤的产量稳步回升。2025年进口量增速可能下滑,蒙煤通关能力提升可能还有小幅增长空间,而海运煤进口可能下滑。需求方面,预计2025年政策大方向会继续向好,尽管政策刺激有望为需求回暖提供动力,但终端需求在地产行业转型优化的压力下缓慢释放,粗钢产量增量不多,焦企开工水平也将持稳,仍需关注双碳背景下环保政策对焦企生产的影响。此外,随着焦钢行业整体盈利水平的下滑,焦化厂的利润越来越小,这进一步抑制了焦煤的需求。

操作上,政策刺激和经济复苏有望为焦煤价格提供一定的支撑,焦煤期货市场可能仍维持低位震荡并有探底回升趋势,市场多方逐渐增多,然而后市仍存在较大风险,建议观望。

免责声明本报告为南开大学金融专硕课程《商品投资》课程研究报告,内容不代表所在机构观点;亦不构成投资建议,仅供参考!

报告执笔人:坑诚奕

完成日期:2025年2月4日