应该留着房子自己住,还是把房子卖掉拿钱去理财,我相信对于很多朋友来说,都会有类似的疑问。

而大家之所以有这样的疑问,主要是基于对未来房价走势的不确定性。当前我国房价已经来到了一个拐点,假如未来房价下跌了,那么房子留在手里只会贬值,所以很多人就想着还不如把房子卖掉,拿钱去银行理财吃利息了。

至于100万的房子应该卖掉,拿钱去银行购买理财产品然后去租房住,还是继续留着房子,我觉得要看不同的城市。

在留房与卖房之间如何做出选择,最关键要看两者之间哪个收益更大。

为了方便对比,我们就以5年为一个周期来计算一下把房子卖掉和把房子留在手里自住会有怎样的不同。

我们先来计算一下,假如把100万的房子卖掉,把钱存进银行,能够带来多少收益。

把100万的房子卖掉之后,为了获得更高的收益,大家可以一致性在某个中小银行存个100万5年定期,这样获得5%的利率应该是没多大问题的,相当于100万的存款5年总共获得的利息大概是25万左右。

但是考虑到把房子卖掉之后,大家只能租房住,我们就按照一个月2000块钱的租金计算,相当于一年的租金大概是2.4万,5年时间总共要付出的租金成本是12万左右。那100万存款5年时间产生的利息扣除租金之后,剩余的净收益是13万左右。

再来看一下,把房子留在手里潜在的收益。

如果大家没有把房子卖掉而是继续持有,那房子潜在的收益就只能依靠房子的增值来拉动了。如果想确保把房子留在手里更划算,那么房子的增值空间就必须在5年之内升值13万以上,相当于年均增长2.6%以上。

但在考虑到假如未来把房子卖掉可能产生的交易手续费税费等各种费用之后,我个人认为房价至少要保持3%以上的涨幅,才有可能实现留着房子比把房子卖的更划算。

最后我们再来看一下如何做出选择

通过前面的简单计算,我们得出的结论是,如果留着房子想要保证获得更多的收益,那么未来5年房价的年均涨幅必须达到3%以上,所以决定要不要把房子卖掉,最关键是看大家所在的城市未来房价能否保持年均3%以上的增幅。

而按照目前我国楼市的发展情况,我觉得有部分城市未来5年仍然是可以保持3%以上的增幅的。

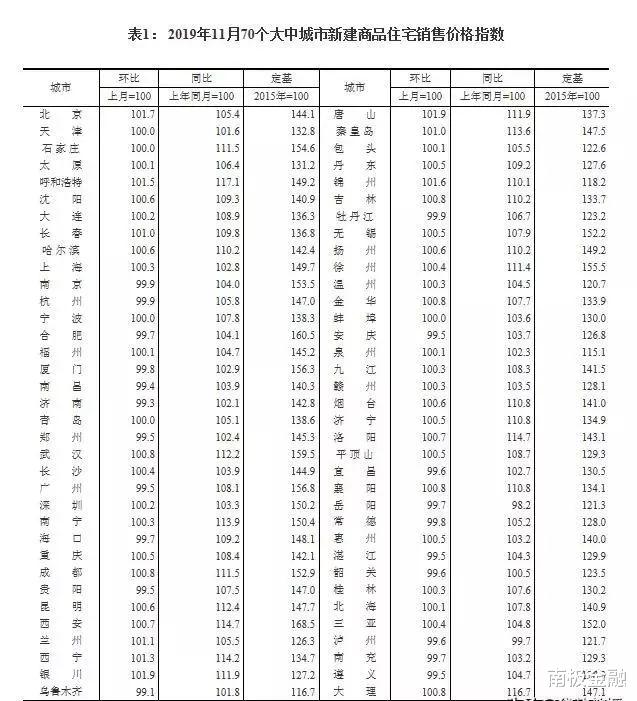

比如下图是国家统计局统计的,2019年11月全国70个大中城市新建商品住宅销售价格指数。

可以看出在2019年11月份,在全国70个重要城市当中,有68个城市的房价是同比增长的,其中涨幅超过3%的城市达到59个,这个占比还是相当大的,另外有21个城市房价的同比涨幅达到了10%以上。

当然这个统计数据并不能完全代表未来各大城市房价的走向,但至少我们可以推断出,按照目前楼市的走势,未来5年很多城市的房价仍然有一定的上涨空间,特别是对于那些人口净流入比较多经济比较发达的城市来说,未来5年保持年均3%以上的增幅还是有很大的可能的。

因此,如果大家的房子是在那些经济比较发达,而且人口净流入比较多的城市,那我建议大家还是继续持有房子,而不是卖掉把钱放在银行里面吃利息。

但同时我们也看到目前我国楼市里已经来到了一个拐点,现在有很多城市的房价已经停止上涨,甚至出现下跌,未来房价出现停滞甚至下跌的城市会越来越多。特别是对那些经济比较弱,而且人口比较少的城市来说,未来房价下跌将是一个大概率事件,因此对于这些城市朋友,我建议大家还是尽早把手里一些投资性房产尽早出手吧。