随着金山云等云服务企业股价屡创新高,中国电信等三大运营商的云服务业务板块的价值,肯定会被资本市场重估。本文将基于中国电信的财务数据,给出当下中国电信作为AIDC概念股的合理估值。

一、中国电信的业务收入

根据中国电信2023年年报,2023年,中国电信的营业收入合计约为5078.4亿元,其中,天翼云收入达到972亿元,同比增长67.9%,占总收入的比重约为19.1%。中国电信的云服务收入占比在三家运营商中是最高的。

尽管中国移动在营业收入上超越了中国电信,但在云服务收入方面却落后于中国电信。当计算三大运营商的云服务收入占比(即云服务收入占营业收入的比例)时,可以看出中国电信的占比最高,其次是中国联通,而中国移动则相对较低。

根据中国电信2024年半年报,2024年上半年,中国电信的营业收入合计约为2660亿元,其中,天翼云收入达到552亿元,同比增长20.4%,占总收入的比重约为20.8%。

二、中国电信的估值

在《中国联通的云服务板块价值重估》一文中,我们计算过金山云的市销率。

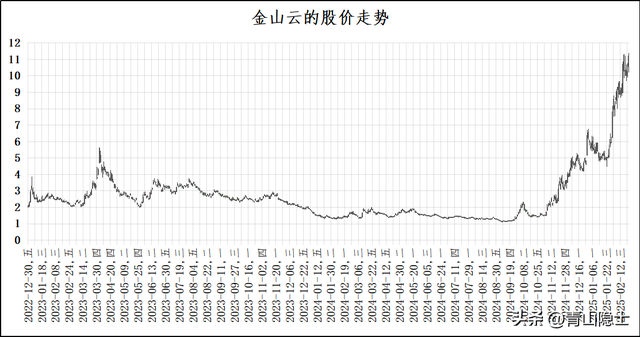

以最新的股价计算,金山云的市值约为427亿港元(股价11.22元),2023年4季度至2024年3季度,金山云连续4个季度的营业收入约为72.75亿元。这里不考虑港币和人民币的汇率兑换问题,假设1港元等于1人民币,那么,金山云的市销率约为5.86倍。2024年9月13日,金山云的收盘价只有1.14港元,不到现价的1/10,换言之,当时,金山云的市销率只有0.574左右,仅仅过去半年,估值倍数一下子翻了10倍。

咱们先估算一下中国电信的收入,再计算其估值。

(一)云服务收入:假设2024年中国电信云服务收入同比增长20.4%,那么,2024年中国电信云服务收入等于972亿元乘以1.204,即1170.3亿元。

如果云服务业务板块的市销率按照5倍计算的话,那么,中国电信云服务业务板块的估值应该是5851.5亿元。

(二)其他收入。假设2024年中国电信总的营业收入同比增长2.85%,那么,2024年中国电信总的营业收入等于5078亿元乘以1.0285,即5222.7亿元;扣除云服务收入外的其他收入约为4052.4亿元。

其他收入的市销率,根据中国电信的市销率走势图,可以按照1倍估值,也就是中国电信其他收入板块的估值约为4052.4亿元。

加总计算,中国电信的总估值约为9903.9亿元,看来“万亿电信”指日可待。

三、小结

按照最新收盘价计算的中国电信市值为7869.6亿元,距离9903.9亿元差了25%左右。但是,这里需要考虑一个问题,那就是像金山云等云服务企业的估值能够一直保持在5倍以上,因为这个估值是股价暴涨10倍的结果。

我们需要考虑最坏的情况,如果像金山云等云服务企业股价暴跌30%怎么办?(注:亚马逊的市销率约为3.6倍)

那相应地,需要调低中国电信云服务业务板块的估值,即中国电信云服务业务板块的估值等于5851.5亿元乘以70%,等于4096.05亿元;再加上其他业务板块的估值4052.4亿元,中国电信的合理估值约等于8148.45亿元,依然高于当下的市值。这么一看,当下的中国电信还处于合理估值的下沿,有一定的“安全边际”。

通过分析中国电信的收入与估值情况,我们可以得出一个基本结论:AIDC的估值已基本到位(略有高估),资金亟需调整布局,从AI产业链中游的云服务商向产业链上游的服务器制造商转移——因此,AI板块未来大概率会出现“分化”。