本周回顾:转危为安。

A股重回前期成交密集区,继续挑战3400点附近的压力位。

周一,上证失守60日均线,成交量能萎缩。

一方面是财媒“追求财政的周期性平衡”扰动市场,另一方面随着窗口期的临近,“冒险精神”正在逐渐降温。

参:《3月首战告X。背锅者是谁?受伤的灵魂!能否打破历史周期律?》

周二,上证重新站上60日均线,成交量进一步下滑。

体现增量偏谨慎,存量博反弹这一超预期的结果。

大票萎靡,小票火热,也反映了冒险精神需要从避险资金中吸血。

强劲反弹源于东大的精准反制,使得汇率东升西落。

参:《存量博弈!“强力”打响自卫反击战。今天将面临两大考验!》

周三,指数全面收涨,而上涨家数却大幅滑落。

更大的反差是恒生指数,不但高开高走,还重新昂首挺胸(站上了箱体上沿)。

“TWO”报告带来的“54213”,让市场高开低走。

而美国关税偏弱,演讲偏鸽,港口出售带来了港股资产的重估行情。

参:《A股与港股为何有这么大的反差?报告有无超预期?美国最新画像》

周四,A股再次大涨,反包了上周五造成的情绪恐慌。

成交量达1.95万亿,市场重回“动物精神”区域。

主要还是恒生创三年新高,提振了A股信心。

阿里发布的Qwen-QwQ-32B性价比碾压DS,加上Manus这个AI agent的横空出世,点燃了科技股的希望之光。

参:《这一次真的不一样!天时地利人和!是东升西落,还是日月同辉?》

周五,该来的还是来了。

A股震荡收阴,港股震荡收阳。

一方面港股指数迎来权重调整,市场交易这部分预期。

另一方面出口意外下滑,交易基本面重回A股字典。

参:《恒生“该跌不跌”,A股交易基本面!出口意外。美国经济下滑!》

下周期待:喜事不断

一、美国就业-偏喜

周五晚,美国公布了较为“恐怖”的2月就业数据。

非农录得15.1万人,高于前值14.3万人,但低于预期16万人。

平均时薪环比滑落到0.3%,失业率上升到4.1%。

就业下滑,失业上升,美国例外论正在“边际瓦解”。

但市场可能交易“差就好”(关爱)的逻辑。

二、联储救市-偏喜

周六凌晨,鲍威尔重申“经济向好,且不急于调整利率”的观点,但又放了一个“口子”。

在劳动力意外疲软或通胀超预期下降的情况下,可以放松政策。

交易者则关注“口子”的重要性,或提前计价数据的不可靠性。

怀疑论者已认为拜登时代的繁荣来自于数据造假,这种造假必将需要未来进行逐步偿还。

这一点,似乎也在财长贝森特的口中得到了些许认证:

经济可能“开始略有下滑”!

这一点与鲍威尔的“经济向好”相矛盾,但市场会在反弹中寻找支撑力量。

三、关税扰动-偏忧

周五晚,美国对墨、加关税推迟到了4月,体现了谈判仍在继续。

而对东大,则始终用“铁石心肠”一以贯之。

说明对其它各国加征关税,是一种“项庄舞剑”,其意在沛公。

周六,东大表示对加拿大征收报复性关税。

最高的关税已达100%(菜籽油、油饼和豌豆),以报复加方对电动汽车征收的100%关税。

由于,东大已实现农产品的自给自足,这种报复看上去很恐怖,实际影响偏小。

四、物价数据-偏喜

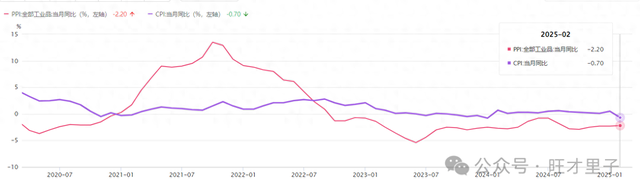

周日,统哥公布了2月物价数据。

CPI前值0.5%,期待-0.5%,公布-0.7%。

PPI前值-2.3%,期待-2.1%,公布-2.2%

CPI就不展开了,通胀目标已下调至2%。

PPI跌幅进一步收窄,但低于预期。说明企业的乐观情绪正在逐步修复,但任重道远。

PPIRM购进价格指数与前值持平,都是-2.3%。

购进价格跌幅大于PPI跌幅,有利于企业增厚利润。

五、金融数据-偏喜

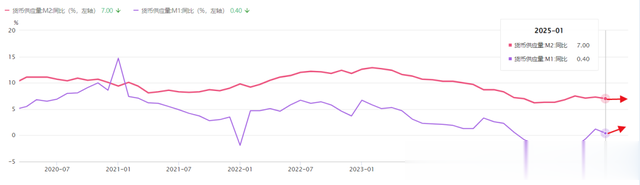

下周,YM将公布2月金融数据。

M2前值7%,期待7%。

M1前值0.4%,期待1.2%。

M1新口径重新反弹,源自于节后效应。

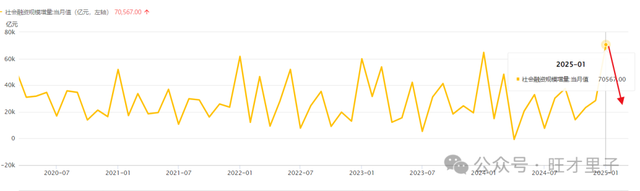

社融增量前值70600亿,期待25000亿。

同样是节后效应,造成增量大幅回落,但同比去年多了10000亿。

六、美国通胀-偏喜

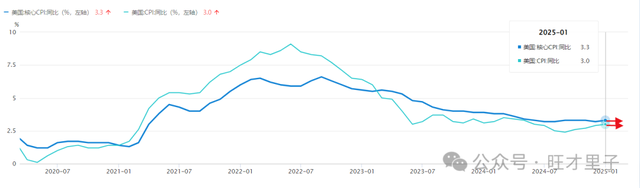

下周三晚,美国将公布2月通胀数据。

CPI前值3%,期待2.9%。

核心CPI前值3.3%,期待3.2%。

通胀将略微回落,对于通胀粘性的紧张感得到舒缓。

该份报告是美联储本月议息前最后一份重量级参考依据,对于未来的展望影响重大。

美联储终于可以松一小口气了,也只能是一小口,关税仍然是通胀的最大威胁。

以上纯属个人情感展现,聊博一笑。