2月11日晚上,农历除夕夜,新茶饮公司奈雪的茶提交招股书,在港交所申请IPO。此前,对于各种上市传闻,奈雪的茶一直不是否认就是不予置评。

△图自餐宝典

1、奈雪为什么选择年三十提交招股书?

很多人会好奇:奈雪为什么会选择年三十提交招股书?餐宝典认为有两个原因:

第一个原因,想要“保持低调”,毕竟在这样的一个特殊时间点,全国人民都沉浸在春节的喜悦中,大家关注的更多是团圆,讨论的话题是春晚,对于一个公司悄悄提交上市招股书,自然不会特别关注。但实际上,因为新茶饮是当前资本关注的焦点,也是媒体关注的热点,而奈雪的茶是其中一个不可忽视的角色,就算它想要刻意保持低调,也还是没有那么容易。

其实,上市对公司来讲是好事,奈雪的茶为什么要保持低调呢?根据招股书显示,奈雪过去两年营收均超过20亿元,吸金能力较为惊人。不过,即便是生意比较火爆,奈雪目前仍处于亏损状态,2018年、2019年及2020年前三季度,公司净亏损分别为6970万元、3970万元、2750万元,三年累计亏损超1亿元。以当前这个财务数据,这样的表现实在算不上是一个好的投资目标。

奈雪的茶最早是瞄准美国资本市场,但由于过去一年复杂的国际关系,再加上瑞幸咖啡造假事件造成的不良影响,奈雪随后将上市目标地转移到了国内。在国内资本市场,以奈雪的财务数据,如果要上市,也只能在香港上市,这是没有办法的办法。因此,奈雪想要“低调”,想要不被媒体“扒光”,也可以理解。

第二个原因,是为了抢个好彩头。今年是牛年,牛年伊始,奈雪就迫不及待提交了招股书,说不定未来可以在资本市场有好的表现,成为牛年的一只“牛股”,这可以看作是奈雪的“心机”。

2、奈雪与喜茶到底有什么区别?

从门店来看,奈雪的门店相对比较大,面积在200㎡左右;从招股书来看,奈雪选择的路线是主推奈雪PRO店,开拓高端写字楼和社区。在招股书中,奈雪的茶计划2021年、2022年主要在一线城市及新一线城市分别开设约300家、350家门店,其中约70%将规划为奈雪PRO茶饮店,这就说明未来奈雪的扩张还将以大店为主。

而其对手喜茶,截至2020年12月31日,在全球61个城市共开出695家门店,其中2020年新开304家,包括喜茶主力店202家、GO店102家。GO店在过去一年门店数量增长较快,这种类型的店面积较小、易于扩张,再加上喜茶正在快速推进喜小茶的布局,因此,喜茶的门店相对更轻,扩张也会更快一些。

从这两者门店类型的方向来看,奈雪提供的更像是一个比较大的空间,在这个空间,不仅可以体验产品,还可以在这里进行社交活动,从这个角度来看,奈雪更像是茶饮版的星巴克;而喜茶推进的GO店,更多的考虑是为了让消费者能够方便地享受到喜茶的产品,在空间方面的追求就不如奈雪。这是两者最大的区别。

△图自餐宝典

从产品来看,奈雪在起步阶段就一直主打“茶+包”的组合,其欧包也是一大特色;也正是因为这种搭配,奈雪的客单价略高于喜茶。从2020年上半年的数据来看,奈雪的客单价达到了33元,而喜茶只有30元。

从成本来看,奈雪的茶因为其门店面积相对较大,加上其烘焙产品的毛利相对茶饮要低,门店内需要的员工数量也比较多,不管是租金成本、人工成本还是食材成本均要高于喜茶,因此从利润角度来推算,喜茶的利润表现应该是要高于奈雪の茶。

从差评来看,两个品牌在差评上呈现出比较大的差异:奈雪的茶在服务、环境卫 生以及食品安全等方面差评比例较高;而喜茶在“等太久”“做错了”等方面的差评比例要明显高于奈雪。

3、奈雪存在什么问题?

根据NCBD(餐宝典)发布的《2020上半年中国茶饮差评大数据分析与研究报告》,奈雪的茶差评主要集中在服务、产品、环境以及小程序等方面。

在服务方面,奈雪的差评比例高达31.0%,远远高于喜茶,这主要是由于奈雪的门店空间比较大,服务的触达面更广,加上其“茶饮第三空间”的性质,消费者停留的时间也更久,对服务的要求也更高;而喜茶以产品为主,服务的触达面较窄,在服务方面不易引发差评。

在产品方面,除了茶饮本身存在的问题,奈雪的茶还有比较多的差评是在其特色——欧包方面,比如“出售发霉的面包”“售卖过期面包”等等,遭到消费者的差评。此外,还有4.1%的差评显示在奈雪的产品中喝出了异物,认为其在出品方面存在一定问题。

在环境卫生方面,奈雪的茶也有相当比例的差评,比如面包柜出现了苍蝇、蚊子以及蟑螂等,这些主要是围绕其烘焙产品而出现的。

在点单方面,还有很多消费者表示奈雪的小程序点单存在一定的问题,这或许反映出奈雪在数字化方面存在比较大的不足。不过随着奈雪引进了新的CTO,数字化方面有了一定程度的提升。

4、奈雪面临什么挑战?

中式新茶饮行业发展经年,行业乱象不断,标准缺乏、山寨横行、虚假宣传、加盟“割韭菜”,以及食品安全问题频出,等等。对于奈雪来讲,虽然不存在加盟方面的问题,但在食品安全、服务、产品等方面依然有较大的提升空间。

另外,奈雪计划在今明两年分别开出300和350家“奈雪的茶”茶饮店,这一开店速度较之往年有了大幅提升。招股书显示,自2015年12月成立以来,截至最后实际可行日期,奈雪的茶门店数量达到507家(截至9月30日该数据为420家)。也就是说,今明两年内,奈雪新开店的数量约等于过去5年的1.3倍。

如此快速的扩张,其品牌、供应链都会面临严峻挑战。而且更直接地,其单店营收势必将下滑。

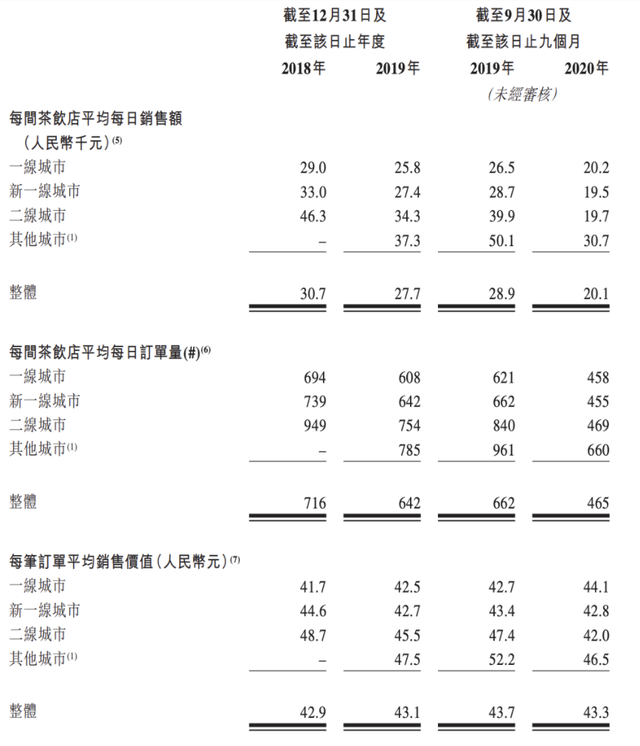

招股书显示,截至2018年及2019年12月31日止年度以及截至2020年9月30日止九个月,奈雪的门店经营效率多项数据已然呈下滑趋势:

单店每日平均销售额为3.07万、2.77万、2.01万;

单店平均每日订单量分别为716单、642单、465单;

同店利润率分别为24.9%、25.3%、12.6%。

由于新冠肺炎疫情的影响,奈雪在2020年的经营数据有比较明显的下跌。到2020年7—9月,“奈雪的茶”茶饮店的平均单店日销售额增至2.27万元,恢复至2019年同期的84.7%;同店利润率恢复至18.1%,2019年同期这一数值则为21.8%。

不过,就算没有疫情的影响,这些数据要想恢复到以前的水平,也基本不可能。就像招股书所说的,新店的持续开设,令现有访客量及订单更为分散,致使其单店每日平均销售额和订单下滑。

5、奈雪的未来会怎样?

对餐饮企业来说,持续开店导致单店营收下降,这似乎是无可违背的客观规律。这一幕在海底捞身上正持续发生着,已被各路人士几乎全方位无死角地反复讨论过,

当然,对于奈雪来说,哪怕单店营收下滑,也必须要快速开店——这既是市场竞争带来的压力,也是资本的压力,未来还将会是股价的压力。

在招股书中,奈雪提出了5点增长策略,其中第一点就是“巩固在现有市场的领导地位,及扩大在新市场的业务范围”。

△图自餐宝典

就在今年2月8日,奈雪的茶在青海西宁开出了全省第一家门店,位于万达广场一层。餐宝典与店内员工交流得知,这家店目前每天的营收在7~8万元;而开业第二天,该店就取得了日营收18万元的成绩。

对于青海这样一个没有突出的本土茶饮品牌的区域,奈雪这样的头部品牌受到这样的欢迎,可以说是意料之外、情理之中。奈雪此次打响了立足高原的第一枪,给它今后的进一步下沉起到了非常好的示范效应。可以预料,在下沉市场,不管是奈雪还是喜茶,都将会有非常大的空间。