仍然是一家前几天朋友点名让看的上市公司,隆华科技集团(洛阳)股份有限公司(股票简称:隆华科技)成立于1995年,2011年9月在深交所主板上市。现已构建成电子新材料、高分子复合材料、节能环保板块多元协同、可持续发展的产业格局。

隆华科技建成有国家级企业技术中心以及省市级科技研发平台20余个,取得专利522个,参编国家标准13项。集团及旗下子公司荣膺国家级专精特新小巨人企业、国家级绿色工厂、国家知识产权优势企业、河南省瞪羚企业、河南省民营企业100强等称号。

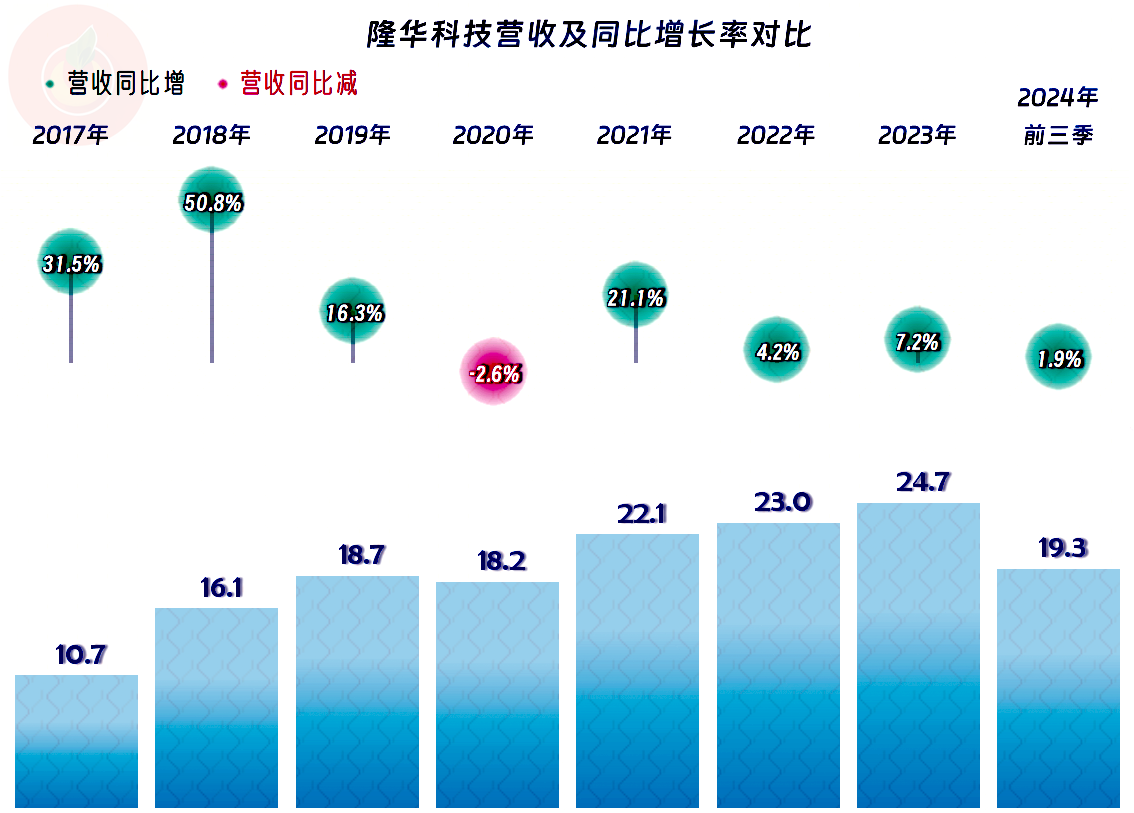

2024年前三季度,隆华科技的营收同比微增了1.9%,虽然创下了前三季度的新纪录,但高得不多。从2022年以来,增长速度明显下降,但2024年前三季度还是要算这两年多中增长最慢的。

隆华科技的业务相当丰富,其中“节能换热装备”占比近四成,是其最大的业务;“靶材及超高温特种材料”占比两成多,也是重要业务;“环保水处理产品销售”和“萃取剂”的占比都在10%左右;“泡沫制品与结构件”、“轨道交通产品”、“污水处理”和“环保水处理工程承包”等业务占了另外一成多的比例。有6.3%的产品要出口到境外市场,主要的市场还是在境内。

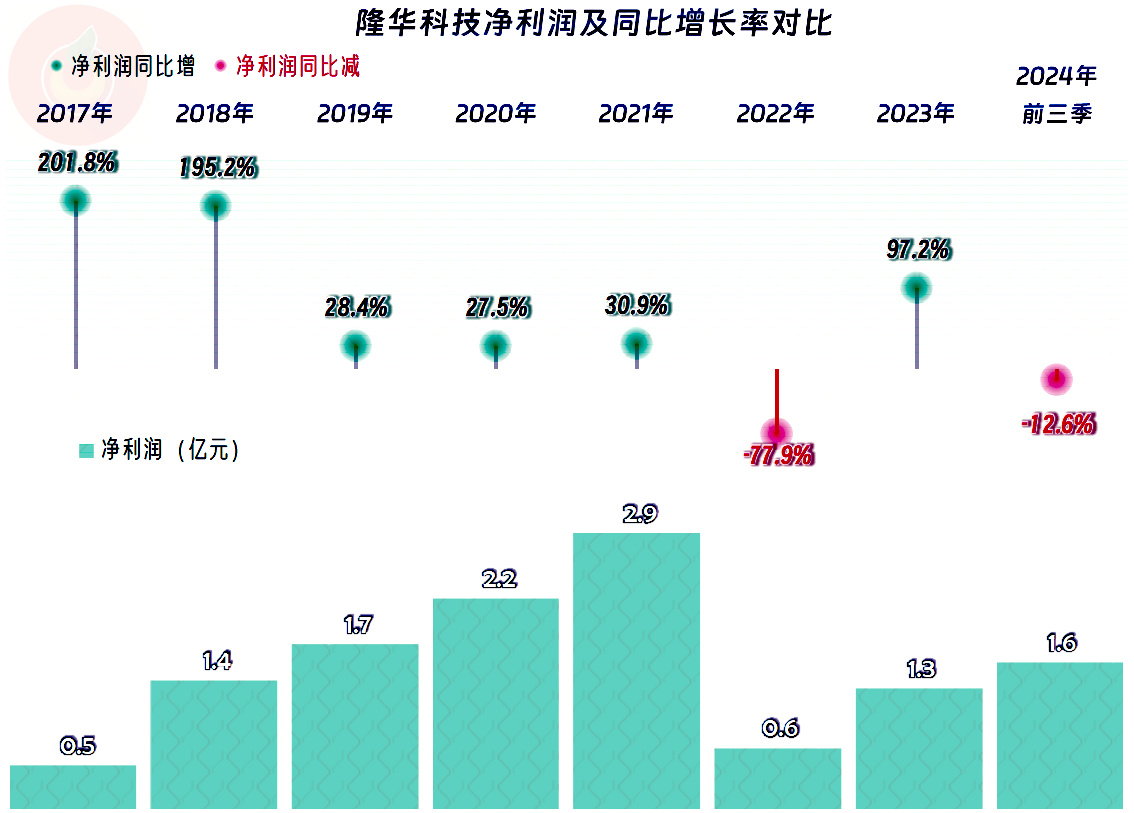

净利润同比下跌12.6%,额度还是高于去年全年,当然就是因为去年四季度是亏损的了。净利润在2022年大跌近八成后,开始了漫长的反弹之路,大概率2024年全年还是无法超过前期峰值。

不仅2023年四季度是亏损状态,2022年四季度也是亏损的,至于说2024年四季度会不会亏损?可能性也不小。2022年的各个季度,净利润的增长表现都不如同期营收;之后的各个季度就在营收的上下波动,也就是结束了单向下滑的趋势,与营收的增减趋势,在动态上保持一致。

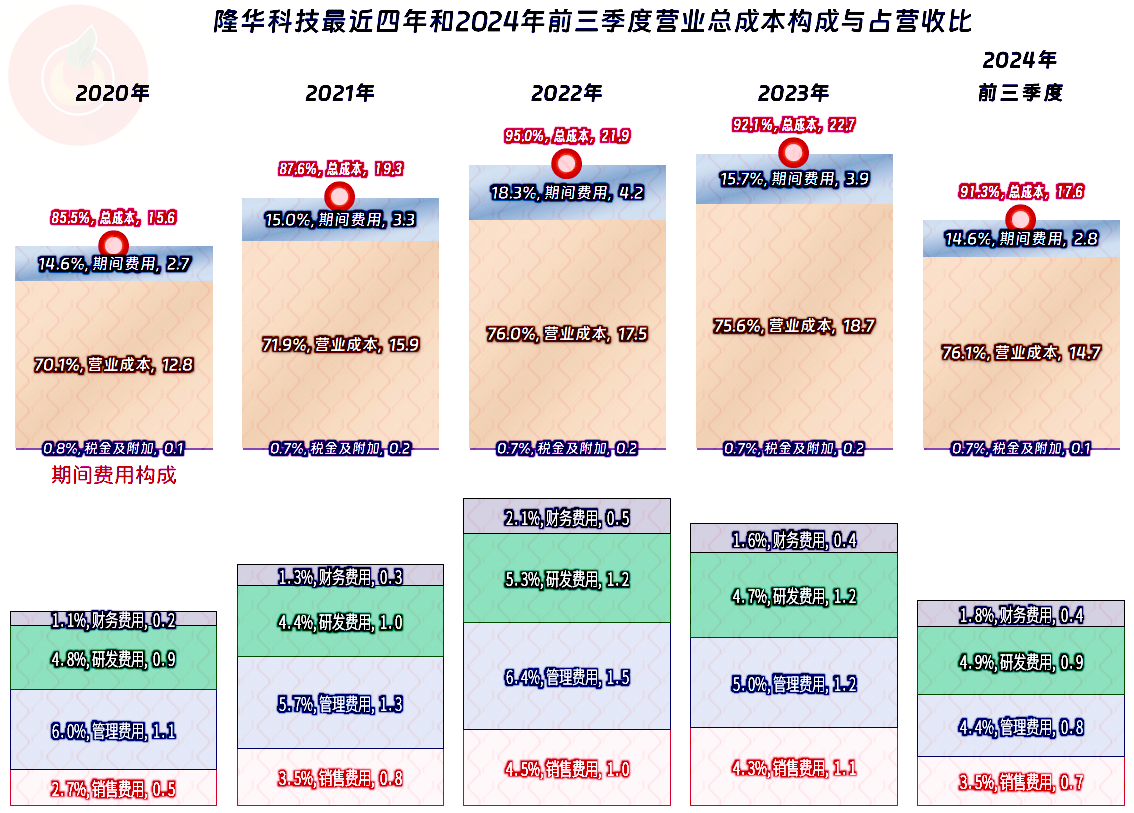

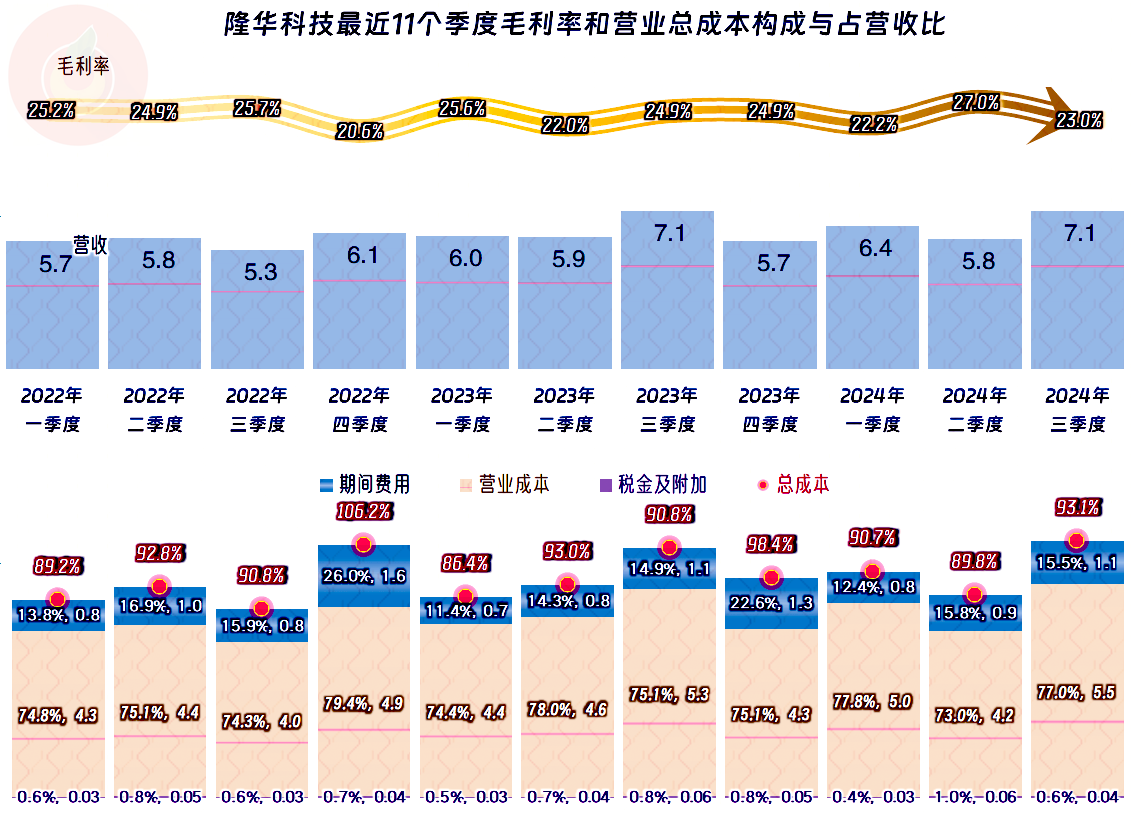

疫情下的三年,毛利率持续下滑,2023年小幅反弹后,又开启了下滑。只是最近两年多算是在24%左右的平台上基本稳定下来了。

前两年的毛利率下滑并没有影响销售净利率和净资产收益率创下新高,但这些影响在2022年集中爆发了。2023年和2024年前三季度的反弹还不错,只是离前期峰值水平仍然比较远。

2020年的主营业务盈利空间为14.5个百分点,2021年只是略有下滑,2022年爆跌至只有5个百分点。经过两年的反弹,2024年前三季度恢复至8.7个百分点。

2021年和2022年,主营业务盈利空间受到压缩的主要原因是毛利率下滑与期间费用占营收比的双重挤压,特别是2022年的情况相当严重,因为当年的毛利率跳水和期间费用占营收比大幅增长同时发生。

2023年和2024年前三季度,主营业务盈利能力改善的原因,正好又是双重利好因素的回归。这时,期间费用占营收比的作用更明显一些,说明他们控制费用支出的效果已经有所显现。

在其他收益方面,在2021年及以前是净收益的状态,当时可谓是锦上添花;2022年到2023年就成了屋漏偏逢连夜雨了;2024年前三季度暂时是雪中送炭。

主要的影响因素是政府补助和投资收益,你时不时的发生一些资产或信用减值损失,但似乎是偶发的,并没有系统性的影响。

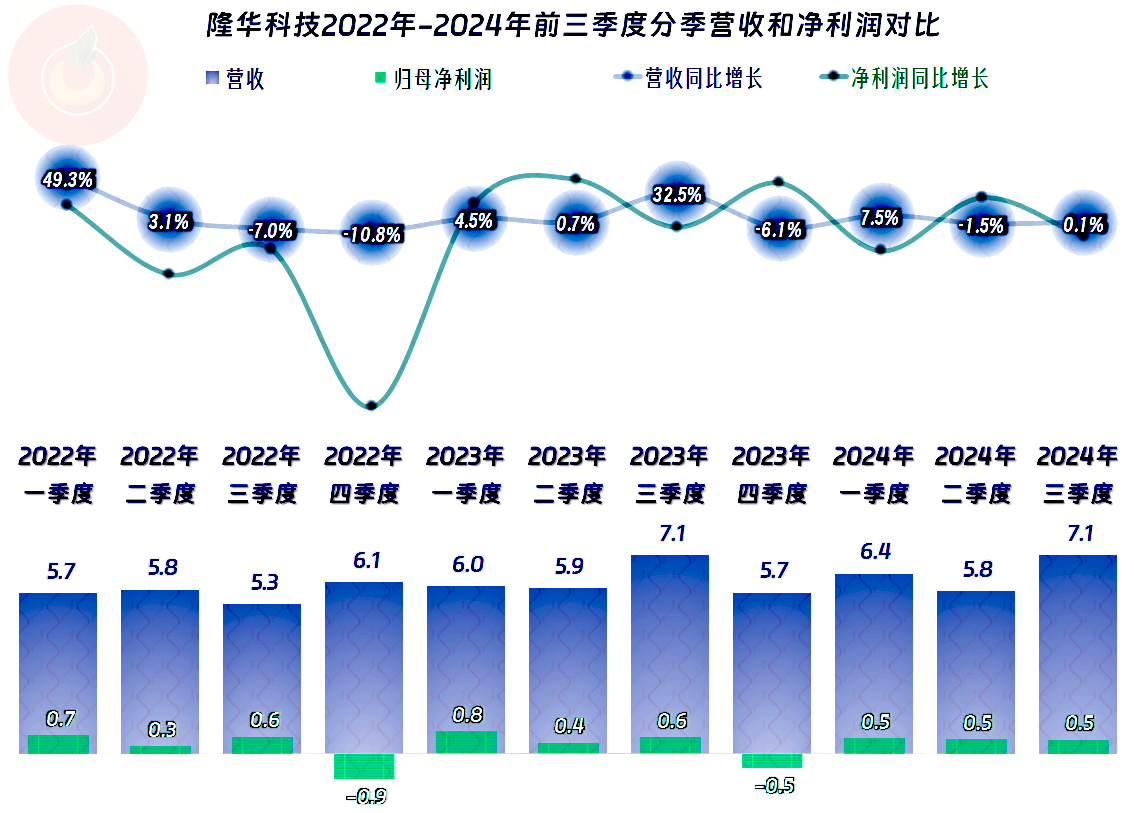

毛利率的季度间波动并不大,个别季度的下跌也并没有明显的规律,除了2022年四季度之外,其他各个季度的主营业务都能实现盈利。除了亏损的季度之外,其他各个季度的盈利空间差异并不是特别大,也没有明显的规律性。这两年多的经营情况是相当稳定的。

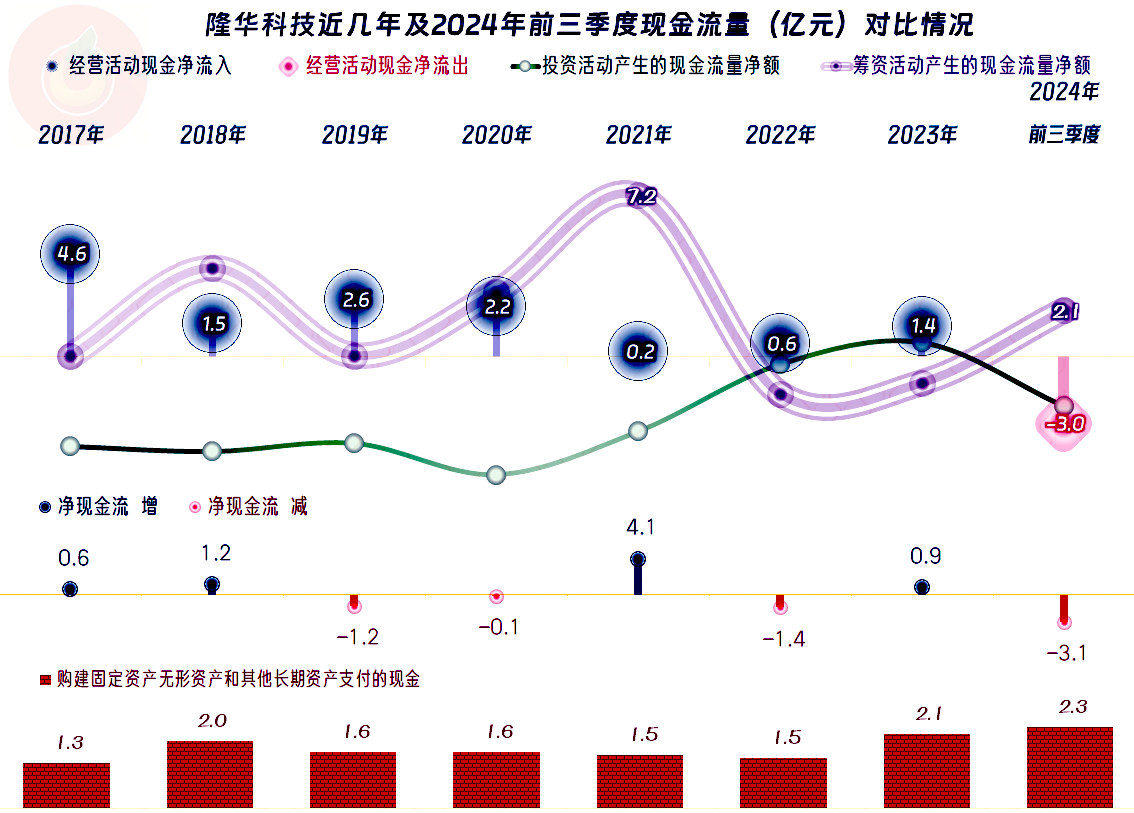

“经营活动的净现金流”在2023年及以前都是净流入的状态,2024年前三季度出现了净流出的情况,为此还适当进行了净融资来补充。固定资产类的投资规模控制在2亿元左右,就算2024年前三季度有所增长,但并不明显。整个现金流量的表现仍然算是正常的,2024年前三季度的波动需年报后再做观察。

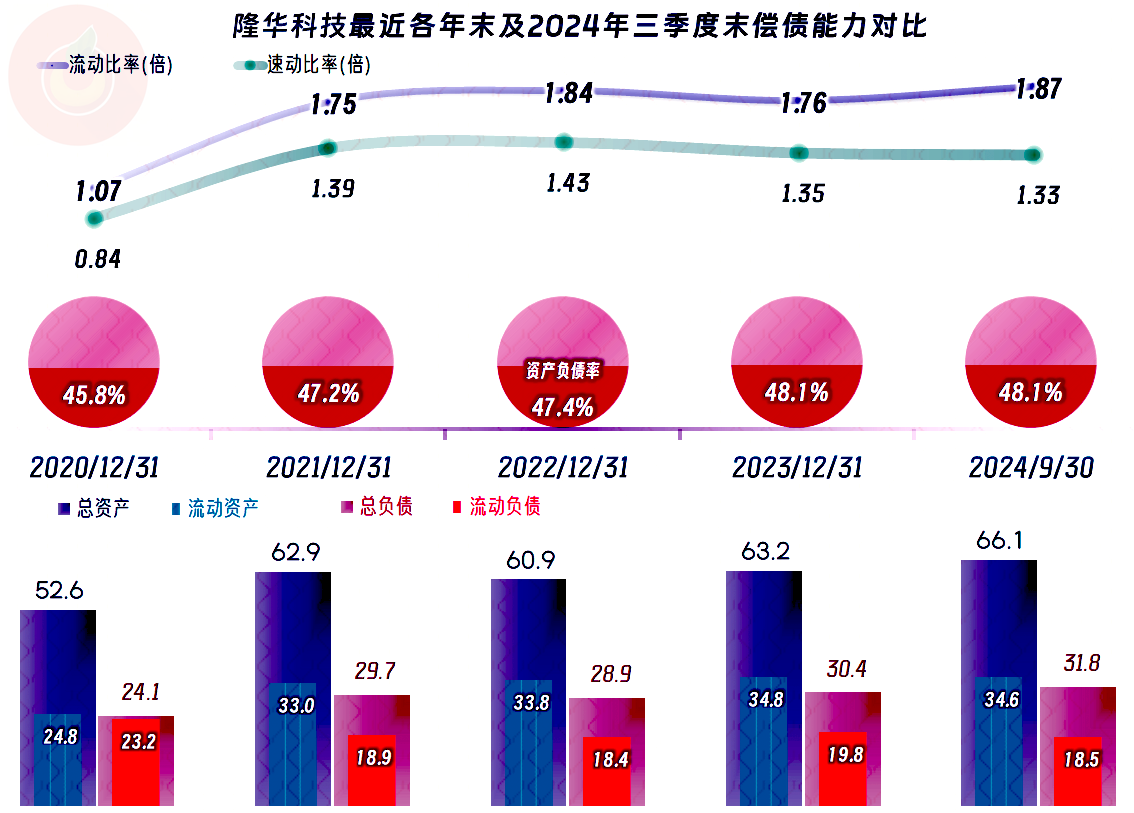

隆华科技的长短期偿债能力都是很强的,2022年出现过“缩表”的现象,后续又恢复扩充状态,只是扩充的规模有限。如果没有市场等方面的大幅增长或者调整,总资产的规模应该就在现在的水平,或者略低的情况下展开了。

隆华科技经营的是成熟工业品,这些业务的增长取决于下游行业和客户需求的增长,当然也取决于自身产品在客户中的竞争力水平。面对现在复杂的经济环境,2024年前三季度的表现算是正常的。至于后续的情况,我们就不做预测了,只是想要重新恢复以前的高歌猛进,难度越来越大了。

声明:以上为个人分析,不构成对任何人的投资建议!